- どの銀行で退職金を運用するのがいいか知りたい

- 退職金専用定期預金の利回りがどのくらいなのか知りたい

- 退職金運用の相談先に迷っている

退職金を受け取った後、どのように運用すれば良いか迷ってしまう方は少なくない。

まずは銀行の定期預金に預けてから、じっくり運用先を考えたいという人もいるだろう。

今回の記事では、退職金向けの円定期預金(主に3カ月〜6カ月)の優遇金利(税引前・年率)を比較しつつ、適用条件や注意点、相談先の選択肢を整理する。

これから退職金を受け取る予定の人や、退職金運用について誰かに相談したいと考えている方は、ぜひ参考にしてほしい。

退職金運用におすすめ!退職金専用定期預金の優遇金利ランキング

退職金の運用先として定期預金は候補になりやすい一方、店頭表示金利(各金融機関が店頭で掲示する金利)の水準は依然として高くはない。日本銀行「預金種類別店頭表示金利の平均年利率(月次)」によると、2026年2月(最終更新:2026年2月18日)時点で普通預金が年0.239%、定期預金(預入金額10百万円以上・1年)が年0.336%(いずれも年率)となっている。

さらに、総務省統計局の公表資料(2026年2月20日公表)では、消費者物価指数(CPI、2020年=100、全国)の2026年1月分は、総合指数が112.9(前年同月比+1.5%)、生鮮食品を除く総合指数が112.0(前年同月比+2.0%)、生鮮食品及びエネルギーを除く総合指数が111.4(前年同月比+2.6%)と、物価上昇が続く局面にある。名目の金利水準だけを見ると、物価上昇分を差し引いた実質的な運用成果はさらに低くなりうる。

そのため多くの金融機関では、退職金向けに「一定期間だけ円定期預金の金利を引き上げる」プランを用意している。なお、こうしたプランには「純粋な定期預金のみのプラン」と、「投資信託やファンドラップ等との同時申込を条件として円定期預金の金利を引き上げるセットプラン」の大きく2種類が存在し、セットプランでは円定期預金の預入上限(申込総額の50%以下等)が設けられる場合もある。

本記事のランキングは、退職金向けプランのうち「円定期預金部分に当初満期まで適用される優遇金利(税引前・年率)」を比較したものであり、投資信託やファンドラップ等との同時申込が条件のセットプランも含む。セットプランは「円定期預金に入れられる上限割合」が定められることがあるため、申込総額ベースで見た定期預金利息の効果は、目安として「(円定期の割合)×(円定期の金利)」で小さくなる。見た目の金利の高さだけでなく、適用条件(投資信託の同時購入が必要かどうか、満期後の金利など)も確認してほしい。

なお、利息には原則として源泉分離課税が課され、国税庁「No.2230 源泉分離課税制度」(令和7年4月1日現在法令等)では、税率は20.315%(所得税15.315%+住民税5%)とされている。税引後年率の目安は「税引前×(1−0.20315)」で計算できる。

ここでは全国規模の銀行・信託銀行や首都圏で展開する銀行を中心に取り上げる。金利・条件は各金融機関の公式ページに基づくが、変更される場合があるため、最新情報は各金融機関の公式情報で確認してほしい。

| 順位 | 金融機関名 | 区分 | 金利 (税引前) | 預入期間 | 主な条件 |

|---|---|---|---|---|---|

| セット型(投資信託・ファンドラップ等との同時申込が条件) | |||||

| 1位 | 三井住友信託銀行 (運用50タイプ) | セット型 | 年10.00% | 3カ月 | 対象商品合計が申込総額の50%以上/円定期(スーパー定期)は申込総額の50%以下(定期預入は利用基準日から2週間以内) |

| 2位 | りそな銀行 (退職金コース) | セット型 | 年8.00% | 3カ月 | 投資商品50%以上+円定期50%以下の同時申込、総額1,000万円以上、退職金受取日から1年以内(店頭のみ) |

| 条件付(条件達成で金利が上乗せされるタイプ) | |||||

| 3位 | みずほ銀行 | 条件付 | 年2.0% (最大年2.2%) | 3カ月 | 直近3年以内に退職金受取、直近3カ月以内に入金した退職金が対象。積立投信契約(月1万円以上)で+0.2% |

| 定期単独(円定期預金のみ) | |||||

| 4位 | 三井住友信託銀行 (定期預金コース) | 定期単独 | 年2.00% | 3カ月 | 新たなご資金(預入日の1年前の応当日〜預入日までに入金した資金)。退職金特別プランは1契約500万円以上 |

| 5位 | きらぼし銀行 | 定期単独 | 年1.3% | 6カ月 | 退職金受取後3年以内、300万円以上(普通預金口座保有・アンケート回答等の条件あり) |

※上表の税引後年率の目安:1位 年7.968%、2位 年6.374%、3位 年1.593%(最大年1.753%)、4位 年1.593%、5位 年1.035%。いずれも国税庁「No.2230 源泉分離課税制度」に示される源泉分離課税20.315%での機械計算の目安であり、実際の受取利息は日割計算(365日基準)・端数処理などで異なる場合がある。なお、預入期間が異なるため、同じ年率でも受取利息額は「元本×年率×日数/365日」を目安に比較したい。

年利10%や年利8%などの高金利プランの多くは、「投資信託」や「ファンドラップ」などのリスク商品と同時に申し込むことが条件となっている。高い利息を受け取れる反面、セットで購入する商品の値下がりリスクや手数料(購入時手数料・信託報酬等)が発生する点を理解しておきたい。例えば、りそな銀行の退職金コースでは投資商品(50%以上)と円定期預金(50%以下)を同時に申し込み、円定期預金(3カ月)が年8.0%となる一方、投資信託の申込手数料は商品により最大3.3%(税込)とされている。仮に総額1,000万円で円定期500万円(年8.0%、3カ月)・投資信託500万円の組み合わせとした場合、円定期部分の税引前利息は約10万円(=500万円×8.0%×3/12)が目安となるのに対し、申込手数料が最大水準なら約16万5,000円(=500万円×3.3%)となり、費用が利息を上回る可能性もある。投資信託・ファンドラップは預金ではなく、預金保険の対象外である。

なお、金融機関によっては退職者向けプランを案内していても、金利や条件が店頭・資料での案内となる場合がある。利用を検討する場合は、取扱店や公式情報で優遇金利・条件を確認してほしい。

三井住友信託銀行【年10.00%(運用50タイプ)/年2.00%(定期預金コース)】

三井住友信託銀行では、「投資運用コース」と「定期預金コース」の2種類の運用プランを提供している。

投資運用コース

投資運用コースは、資産を上手に育てたい方向けのコースだ。

対象商品(投資信託またはファンドラップ等)とスーパー定期を同時に申し込むことで、定期預金に特別金利が適用される。公式案内では、金利適用期間は2025年10月1日〜2026年3月31日である。

投資家のリスク許容度によって、さらに2つのコースに分かれており、「運用50タイプ」「運用20タイプ」から選ぶことができる。

運用50タイプ

運用資金を比較的多めに確保したい場合、運用50タイプが選択肢になる

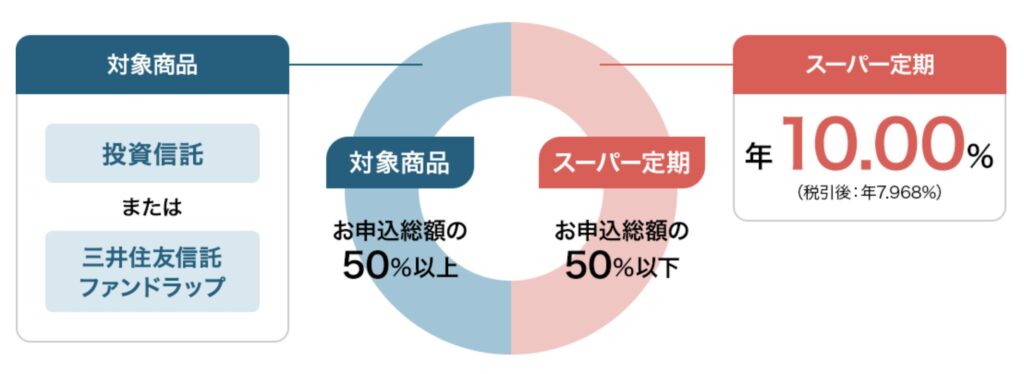

運用50タイプでは、対象商品の合計が申込総額の50%以上、スーパー定期は申込総額の50%以下という条件のもと、スーパー定期(3カ月)に年10.00%(税引後 年7.968%)の特別金利が適用される。なお、定期預金のお預け入れは利用基準日から2週間以内に1回限りとされている。

出典:三井住友信託銀行「運用50タイプ」

| ご退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 資金原資は問いません | |

| スーパー定期 (3カ月) | 年10.00%(税引後 年7.968%) | |

| お申込金額 | 総額100万円以上 | 総額500万円以上 |

| 対象商品の 申込最低金額 | 50万円以上 | 250万円以上 |

| お預け入れ | 定期預金のお預け入れは利用基準日から2週間以内に1回限り | |

運用20タイプ

まずは資金の一部で運用を試したい場合、運用20タイプが選択肢になる

運用20タイプでは、対象商品の合計が申込総額の20%以上、スーパー定期は申込総額の80%以下という条件のもと、スーパー定期(3カ月)に年3.50%(税引後 年2.788%)の特別金利が適用される。なお、定期預金のお預け入れは利用基準日から2週間以内に1回限りとされている。

| ご退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 資金原資は問いません | |

| スーパー定期 (3カ月) | 年3.50%(税引後 年2.788%) | |

| お申込金額 | 総額100万円以上 | 総額500万円以上 |

| 対象商品の 申込最低金額 | 20万円以上 | 100万円以上 |

| お預け入れ | 定期預金のお預け入れは利用基準日から2週間以内に1回限り | |

定期預金コース

資産運用をじっくりと考えたい方向けのコースだ。

スーパー定期に預入することで、特別金利が適用される。公式案内では、金利適用期間は2025年10月1日〜2026年3月31日で、対象は退職金等の「新たなご資金」となる。

| ご退職予定者向け 特別プラン | 退職金 特別プラン | |

|---|---|---|

| 資金原資 | 新たなご資金 | |

| スーパー定期 (3カ月) | 年2.00%(税引後 年1.593%) | |

| 申込金額 | 1契約100万円以上 (上限なし) | 1契約500万円以上 (上限なし) |

| ご利用回数 | 各タイプあわせて1回限り | ご退職の基準日から3年以内1回に限り |

「ご退職予定者向け特別プラン」か「退職金特別プラン」かによって、申込金額や利用条件が異なるため事前にしっかりとチェックしておこう。

また、利用条件や対象者の範囲はプランによって異なるため、詳細は事前に確認しておきたい。

三井住友信託銀行は、退職金の運用以外にも、NISAや保険、相続対策など、幅広く相談できるので、この機会に相談してみよう。

りそな銀行【年8.00%】

りそな銀行の「退職金コース(りそなの資金運用プラン)」は、退職金を受け取った個人の方向けの店頭限定の特別プランだ。投資信託または「りそなファンドラップ」(申込総額の50%以上)と円定期預金(50%以下)を同時に申し込むことで、当初3カ月間、円定期預金に特別金利が適用されるしくみになっている。

| 総額500万円以上 1,000万円未満 | 総額1,000万円以上 | |

|---|---|---|

| 資金原資 | 退職金+新規お預入資金 | |

| 円定期 (3カ月) | 年4.00%(税引後 年3.187%) | 年8.00%(税引後 年6.374%) |

| お申込金額 | 総額500万円以上 | 総額1,000万円以上 |

| 対象商品の 申込最低金額 | 250万円以上 | 500万円以上 |

| お申し込み | 店頭のみ | |

定期預金の金利は、預入金額によって変わり、

- 500万円以上1,000万円未満の場合:年4.00%(税引後 年3.187%)

- 1,000万円以上の場合:年8.00%(税引後 年6.374%)

と、高い水準の金利が適用される。なお、特別金利は当初3カ月のみで、満期後は満期時点の円定期3カ月ものの店頭金利が適用される。

退職金という大切な資産を、「元本を守る部分」と「増やすことを狙う部分」に分けて運用したい方に適したプランといえる。

みずほ銀行【年2.2%】

みずほ銀行の「退職金特別金利円定期預金」(2026年2月2日現在)では、退職金を受け取った方を対象に、円定期預金(3カ月)が最大年2.2%(税引後 年1.753%)になるプランを提供している。

| 対象者 | 直近3年以内に退職金を受け取られている方 |

|---|---|

| 資金原資 | 直近3カ月以内にみずほ銀行に入金いただいた退職金 |

| 金利 | 年率 2.0%(3カ月もの) |

| 特典 | 条件達成で上記に加え + 0.2% |

| 預入金額 | 1,000万円以上(上限:退職金として受け取られた金額) |

本プランでは、直近3年以内に退職金を受け取った方を対象に、直近3カ月以内にみずほ銀行に入金した退職金を原資として、円定期預金(3カ月)の金利が年率2.0%になる。預入金額は1,000万円以上で、上限は退職金として受け取った金額までだ。

また、みずほ銀行で毎月1万円以上投資信託の積立を契約しているとさらに0.2%が上乗せされ、最大年率2.2%(税引後 年1.753%)の金利が適用される。

なお、満期前に解約すると優遇金利が適用されず、期日前解約利率に切り替わる旨が明記されているため注意が必要だ。

きらぼし銀行【年1.3%】

きらぼし銀行の退職金特別金利定期預金「セカンドライフ応援団」(2025年10月1日現在)では、退職金受取後3年以内の個人顧客を対象に、年1.3%(税引後 年1.035%)の6カ月定期預金プランを提供している。

| 対象者 | 預入日現在、退職金受取後3年以内の個人の方 当行に普通預金口座をお持ちいただいている方 資産状況等のアンケートにご回答いただける方 |

|---|---|

| 円定期預金 (6カ月) | 1.3%(税引後 年1.035%) |

| 預入金額 | 300万円以上1億円以下 |

定期預金のみの運用プランとしては預入期間が長く、じっくりと老後の運用方法を検討したいという方に適しているだろう。初回満期まで特別金利が適用され、満期後は同期間(6カ月)の店頭表示金利で自動継続となる。自動継続を停止した場合、満期日以後は普通預金利率での計算となる。

退職金のこと、

誰に相談する?

簡単な質問に回答するだけ!

あなたに合った退職金運用のプロを

紹介します

\ 簡単60秒!相談料は無料 /

銀行で始める退職金運用のメリット

退職金運用に銀行を活用するメリットにはどのようなものがあるだろうか。

順番に確認していこう。

預金保険制度の範囲で元本が保護される

証券会社と異なり、銀行では定期預金による退職金の運用が可能だ。

円建ての定期預金は価格変動リスクが小さい一方、金融機関が破綻した場合のリスクがゼロではない。日本では預金保険制度により、金融庁「預金保険制度」では、決済用預金(当座預金や利息の付かない普通預金等)は全額が保護され、一般預金等(定期預金や利息の付く普通預金等)は預金者1人当たり1金融機関ごとに合算して元本1,000万円までと破綻日までの利息等が保護される。それを超える部分は、破綻金融機関の残余財産の状況に応じて支払われるが、一部支払われない可能性もある。

退職金が1金融機関あたり1,000万円を大きく超える場合は、「預金保険の保護範囲」を意識して預け先を分散するなど、資金管理の設計が重要だ。

なお、投資信託やファンドラップは預金ではなく、預金保険制度の対象外である点にも注意しよう。

利回りの見通しが立ちやすい

運用期間や金利が預入時点で決まっているため、どのくらい利益を得られるかの計算ができるのがメリットだ。

受け取ったお金をまずは安全な場所に置いておきたいという人にとって、銀行での退職金運用は魅力的な選択肢となるだろう。

短期間の資金の置き場に適している

銀行で取り扱っている退職金専用定期預金プランは、3カ月〜6カ月程度の短い期間のみ高い金利が設定されるというタイプのものが多い。

長い期間の運用には適していないが、数カ月程度の短い運用を検討している人に適しているだろう。

退職してから本格的に運用を始めるにあたって、まずは定期預金にお金を預けながらしっかりと投資の勉強を行う、といった使い方も可能だ。

担当者に相談しやすい

銀行で資産運用を行うと、担当者や窓口にすぐに疑問点や不明点を相談しやすいというメリットがある。

銀行は証券会社や信託銀行と比べて店舗が多いため、自宅や勤務先近くからもアクセスしやすいという人は多いだろう。

すでによく利用する銀行がある方は、そのままその銀行で運用を行えば、新しく口座開設手続きなどを行う手間も省ける。

\ あなたの退職金相談相手を診断 /

銀行で始める退職金運用のデメリット

銀行で始める退職金の運用にはメリットだけでなくデメリットもある。

以下の3つのポイントは、特に注意しておこう。

高金利が適用されるのは短期間のみ

銀行で退職金プランを利用する場合、多くの場合高い金利が適用されるのは3カ月〜6カ月程度の初回満期までのみとなる。

多くの退職金向け定期預金では、満期後は同期間で自動継続し、継続後は店頭表示金利(定期預金の所定金利)に戻るのが一般的だ。たとえば、りそな銀行の退職金コースでは特別金利は当初3カ月のみで、以後は満期時点の円定期3カ月ものの店頭金利に切り替わる。きらぼし銀行の「セカンドライフ応援団」でも、継続後は店頭表示金利で自動継続となり、自動継続を停止した場合には満期日以後は普通預金利率で計算される。

また、満期前に解約すると優遇金利が適用されず、期日前解約利率に切り替わる旨が明記されている商品もある(みずほ銀行の「退職金特別金利円定期預金」等)。

高い金利に釣られて定期預金を申し込んだが、思ったほど利息を得られなかった、と後悔しないように、あらかじめ預入期間や適用金利、満期後の金利をチェックしておくようにしよう。

金融商品とのセットプランが多い

近年、銀行や信託銀行などで提供される退職金プランのほとんどは、投資信託などの金融商品と円定期預金がセットになっている。

特に、年8%や年10%といった高い金利がつくケースでは、預入資産の半分以上を元本が変動する商品として運用しなければいけないといった条件がつくことが多い。たとえば、三井住友信託銀行の投資運用コース(運用50タイプ)では、対象商品合計が申込総額の50%以上という条件が設定されている。

投資信託やファンドラップは元本割れの可能性があり、手数料等が発生する商品だ。また、預金保険の対象外でもある。元本確保型の商品で運用したいという方や、投資信託や株式などリスク商品は証券会社など別の金融機関で運用したいと考えている方は注意が必要だ。

満期後に新たな運用の営業をかけられる

先述の通り、退職金プランとして提供される円定期預金は満期までの期間が短く設定されているため、次の運用までのつなぎとして預ける人が多い。

株式や投資信託での運用を検討する間、定期預金で少しでもお得に運用したいという人向けの運用商品となっている。

ただし、満期が到来するタイミングでは、取引先の金融機関から満期後の運用提案をかけられやすい。

銀行や信託銀行などは、証券会社に比べて取り扱っている運用商品が限られるというデメリットがあるため、リスク商品での運用を検討している方は注意しよう。

\ あなたの条件に合うプロを診断 /

銀行は「一時的な保管場所」。本格的な退職金運用はどこに相談すべきか?

銀行の特別金利は非常に魅力的だが、適用期間は「最初の3カ月のみ」などごく短期間だ。そのため、銀行はあくまで「退職金を受け取った直後の、一時的な資金の安全な置き場」として活用するのが賢明といえる。では、満期を迎えた後や、中長期的な視点でお金を育てていくためには、どこに相談すべきだろうか。

銀行以外にも老後の資金運用について相談できる先はいくつかある。

自分の運用ニーズや考え方に応じて、適した相談先を選んでみよう。

銀行以外の退職金運用の選択肢

銀行以外の退職金運用の選択肢には、以下のようなものがある。

- 証券会社

- FP

- IFA

証券会社では、株式や投資信託、債券などさまざまな金融商品を取り扱っている。

投資目的やリスク許容度に応じて幅広い選択肢の中から投資先を選べるため、運用初心者からベテランまで利用しやすい。

ただし、証券会社の営業担当者の場合、会社の営業方針や販売ノルマに提案内容が左右されやすいというデメリットがある点には注意が必要だ。

FP(ファイナンシャルプランナー)は、家計の相談から住宅ローン、保険などさまざまなお金の悩みに対応する専門家だ。

資産運用についても、基礎知識から各種商品のリスク・特徴など幅広い知識を提供してくれる。

しかし、金融商品仲介業者として登録されていないFPの場合、具体的な商品提案はできないため、踏み込んだアドバイスを求めている方にとっては物足りなく感じる可能性がある。

IFA(独立系ファイナンシャルアドバイザー)は、特定の金融機関に所属せずに、資産運用についてのアドバイスや金融商品の提案・仲介を行う専門家だ。

IFAと呼ばれるアドバイザーの中には、金融商品仲介業者として登録し、金融商品の提案や購入サポートまで対応しているケースがある。対応範囲や手数料体系は相談先によって異なるため、契約前に確認しておきたい。

退職金運用の相談先はIFAがおすすめ

数ある相談先の中でも、相談の選択肢としてIFAは検討しやすい。

特定の金融機関に所属しない形で助言するケースがあり、提携先が複数ある場合は商品選択の幅が広がることもある。一方で、報酬形態や提携先によって提案の方向性が変わる場合もあるため、手数料や商品選定の理由を丁寧に確認しよう。

また、担当者の変更が少ない場合があり、長期的に信頼関係を築きながら運用を相談しやすい点も特徴だ。

IFAには金融機関出身者も多く、知識や経験に基づくアドバイスが期待できるケースもある。

どのように運用を行えば良いか迷っている方は、一度IFAへの相談を検討してみてほしい。

\ あなたの条件に合うプロを診断 /

銀行での退職金運用を検討するならIFAも選択肢に入れてみよう

銀行で退職金を運用する際には、退職金専用の定期預金プランなどを利用できる場合がある。預金保険制度の範囲で元本が保護されつつ、一般的な定期預金よりも高い金利で運用できる点が大きな魅力だ。

ただし、金利が高めに設定されているプランの多くは、投資信託やファンドラップなどの金融商品とセットで申し込むことが条件になっているケースが少なくない。投資信託やファンドラップは元本割れの可能性があり、預金保険の対象外でもあるため、利用を検討する際は適用条件や注意点を必ず確認しておきたい。

もし、老後の資産をどのように管理・運用すればよいか判断に迷う場合は、IFA(独立系ファイナンシャルアドバイザー)に相談してみるのも選択肢だ。

IFAは特定の銀行に所属しない形でアドバイスを行うケースがあり、自分の投資目的やライフスタイルに合わせた運用プランを提案してくれる場合がある。商品の選定やポートフォリオの見直しなど、長期的なサポートが受けられるかも含めて比較検討したい。

資産運用の相談を検討している人は、「退職金ナビ」を活用して、自分に合ったアドバイザーを探してみてはいかがだろうか。

\ あなたの退職金を任せられるプロがいる /

銀行での退職金運用のおすすめに関するQ&A

\ あなたの退職金を任せられるプロがいる /

参考・出典

- 三井住友信託銀行『投資運用コース | 退職金 | 三井住友信託銀行』(公表日/更新日:2025-10-01)

- 三井住友信託銀行『定期預金コース | 退職金 | 三井住友信託銀行』(公表日/更新日:2025-10-01)

- りそな銀行『退職金コース(りそなの資金運用プラン)|りそな銀行』(公表日/更新日:2025-07-01)

- みずほ銀行『退職金特別金利円定期預金 | みずほ銀行』(公表日/更新日:2026-02-02)

- きらぼし銀行『退職金特別金利定期預金「セカンドライフ応援団」:商品内容 |定期預金|きらぼし銀行』(公表日/更新日:2025-10-01)

- 日本銀行『Average Interest Rates Posted at Financial Institutions by Type of Deposit (Monthly)』(公表日/更新日:2026-02-18)

- 総務省統計局『統計メールニュース No.1837(2026.2.20)』(公表日/更新日:2026-02-20)

- 国税庁『No.2230 源泉分離課税制度|国税庁』(公表日/更新日:2025-04-01)

- 【例外】金融庁『預金保険制度:金融庁』(公表日/更新日:日付不明)