「退職金の運用、銀行の窓口で勧められた商品で本当にいいのかな…」「資産運用を始めたいけど、証券会社の営業マンには相談しづらい」——そんな悩みを抱える方の間で、近年注目されているのがIFA(Independent Financial Advisor=独立系ファイナンシャルアドバイザー)です。

特定の金融機関に属さない立場から資産運用のアドバイスを行う専門家ですが、「相談は無料なの?」「どうせ高い手数料の商品を買わされるのでは?」といった不安を持つ方も多いのではないでしょうか。

この記事では、IFAのサービス内容や料金の仕組み、失敗しない選び方、初回面談で確認すべきポイントまで、初めての方でも安心して相談できるよう具体的に解説します。

IFA相談とは?サービス内容・手数料・他窓口との違い

まずは、IFAの基本的な仕組みやサービス範囲、料金体系、他の相談窓口との違いを解説します。

IFAとは?金融商品仲介業の仕組み

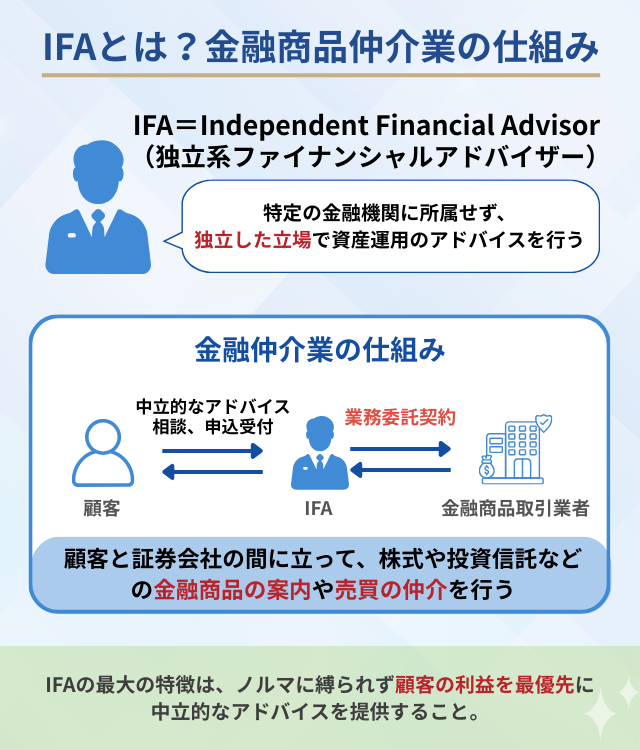

IFA(Independent Financial Advisor)は、日本語で「独立系ファイナンシャルアドバイザー」と呼ばれる資産運用の専門家です。

証券会社・銀行などの社員としてではなく独立した形で活動し、資産運用の目的やリスク許容度に沿って提案を行います。ただし、株式や投資信託などの売買を仲介(取次)する場合は、金融商品取引法に基づく「金融商品仲介業者」として登録され、特定の「所属金融商品取引業者等」(証券会社など)から委託を受けて業務を行うのが一般的です。

金融庁「金融商品仲介業者登録一覧」によると、2026年1月31日現在、金融商品仲介業者は685業者が登録されています(登録番号は「○○財務局長(金仲)第○○号」の形式)。相談前に、相手の登録番号や所属金融商品取引業者等を同一覧で確認しておくと安心です。

金融機関の営業ノルマや自社商品の販売目標に縛られにくい立場にあるため、顧客の利益を優先した提案が期待できます。ただし、IFAは金融商品仲介業者として所属金融商品取引業者等(証券会社等)から委託を受け、報酬構造によっては利益相反が生じ得る点には留意が必要です。相談時には、報酬体系や利益相反の有無を必ず確認しましょう。

IFAは証券会社と業務委託契約を結び、顧客と証券会社の間に立って株式や投資信託などの金融商品の案内や売買の仲介を行います。ただし、IFAの役割はあくまで「仲介」に限定されており、契約の当事者となることはありません。

また、顧客の資産や口座の管理は所属金融商品取引業者等(証券会社など)が行い、金融商品仲介業者は顧客から金銭等の預託を受けることが禁止されています。また、所属制の下では、所属先による指導等や、利用者に対する損害賠償資力の確保といった利用者保護の枠組みが設けられています。

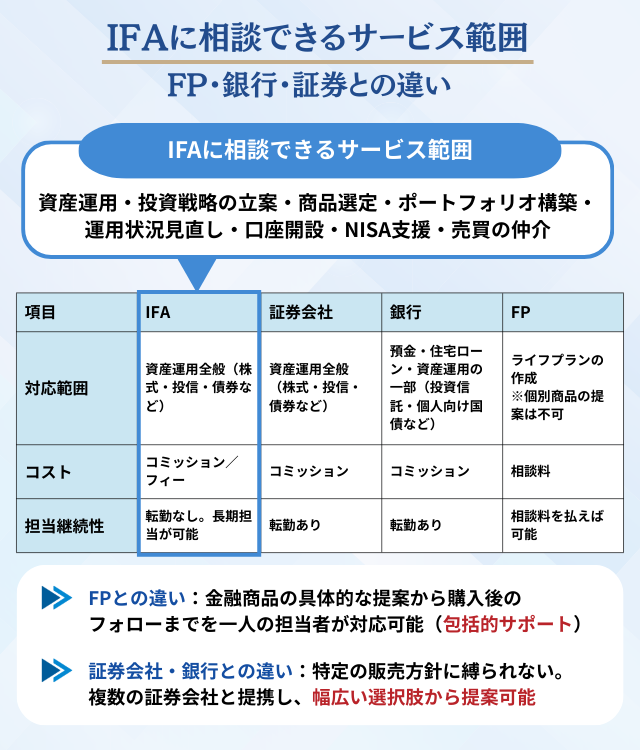

IFAに相談できるサービス範囲|FP・銀行・証券との違い

IFAに相談できる内容は、資産運用を中心としたライフプラン全般にわたります。具体的には、投資戦略の立案、個別の金融商品の選定と説明、ポートフォリオの構築、運用状況の定期的な見直しなどです。

また、口座開設やNISA手続きの支援、売買の仲介といった実務面のサポートも受けられます。

参考として、金融庁「令和8(2026)年度税制改正について」によると、NISAの投資枠は、18歳以上を対象とする「つみたて投資枠」年間120万円、「成長投資枠」年間240万円で、合計の年間投資枠は360万円です。非課税保有限度額(総枠)は1,800万円で、このうち成長投資枠は1,200万円が上限(内数)とされています。

また、金融庁「NISAの利用状況」(2025年9月24日公表、2025年11月13日更新)によると、NISA口座数は2025年6月末時点で2,696万口座、NISA買付額は2025年6月末時点で累計63兆円に達しています(注:2023年12月末以前の計数は一般NISAとつみたてNISAの合計値)。

他の相談窓口との違いを理解するために、比較表で整理してみましょう。

| 項目 | IFA | 証券会社 | 銀行 | FP |

|---|---|---|---|---|

| 対応範囲 | 資産運用全般 (株式・投信・債券など) | 資産運用全般 (株式・投信・債券など) | 預金・住宅ローン・資産運用の一部(投資信託・個人向け国債など) | ライフプランの作成/助言 ※金融商品の売買の仲介・取次を行うには、金融商品取引法に基づく登録等が必要 |

| コスト | コミッション/フィー | コミッション | コミッション | 相談料 |

| 担当継続性 | 長期担当が可能 (転勤なし) | 長期担当は困難 (転勤あり) | 長期担当は困難 (転勤あり) | 相談料を払えば 長期担当が可能 |

※表内の用語解説:コミッションとは、商品を購入・売却する際に発生する「販売手数料」のこと。フィーとは、預かり資産の残高に対して毎年発生する「管理手数料」のことです。

FPとの大きな違いは、金融商品の具体的な提案から取次、購入後のフォローまで一人の担当者が対応できる点です。

FPはライフプラン全体の資金計画やアドバイスを行いますが、金融商品の売買の仲介・取次を業として行うには金融商品取引法に基づく登録等が必要であり、登録を持たないFP単体ではこれを行えません。一方、IFAは資産運用の専門家として、商品選定から実際の取引まで包括的にサポートします。

証券会社や銀行との違いは、特定の金融機関の販売方針に縛られない点にあります。

証券会社の社員は自社や系列の商品を推奨する傾向がありますが、IFAは複数の証券会社と提携できるため、より幅広い選択肢から顧客に合った商品を提案できる立場にあるといえるでしょう。

\ あなたに合うアドバイザーを診断 /

IFAに相談するデメリット・おすすめしない人

万能に見えるIFAですが、もちろんデメリットもあります。以下に当てはまる方は、IFAへの相談が必ずしも最適とは限りません。

- 完全に自分で商品を選び、ネット証券で完結させたい人

IFAを経由すると、通常のネット証券の自己取引よりも手数料が割高になるケースがあります。ご自身で銘柄分析やポートフォリオ管理が完璧にできる上級者には不要です。 - 担当者の「当たりハズレ」のリスクを避けたい人

IFAは個人の力量に大きく依存します。知識不足の担当者や、自分の成績(販売手数料)ばかりを気にする担当者に当たってしまうと、損をしてしまうリスクがあります。

だからこそ、「誰に相談するか」が極めて重要になります。次の章では、料金体系と合わせて「失敗しない選び方」を解説します。

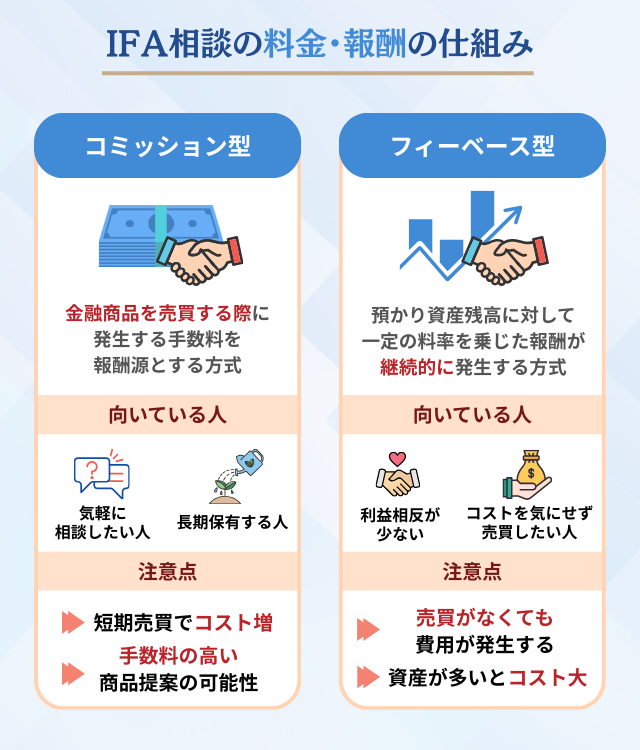

IFA相談の料金・報酬の仕組み

IFAの料金体系は大きく分けて「コミッション型」と「フィーベース型」の2種類があります。

どちらを採用するかはIFAや契約内容によって異なるため、相談時に料率・対象資産・算出方法(年率か、残高評価の基準など)まで具体的に確認しましょう。

コミッション型

コミッション型は、金融商品を売買する際に手数料が発生する方式です。具体的には、株式や投資信託の購入時手数料、売買委託手数料などが該当します。

なお、投資信託の信託報酬は保有期間中に信託財産から控除される運用コストであり、コミッション型/フィーベース型いずれの料金体系でも発生します(商品ごとに異なります)。売買の都度発生する「コミッション」とは性質が異なる点に注意してください。

この方式では、相談料が別途定められていない場合もあります。また、購入後に長期保有する方針であれば、最初の購入時手数料以外のコストが抑えられるため、長期保有する人にも適しています。

ただし注意点もあります。売買の回数が増えるほど手数料負担が大きくなるため、短期での売買を繰り返すと総コストが膨らむ可能性があります。また、IFAによっては手数料の高い商品を優先的に提案する動機が働きやすい構造でもあります。

フィーベース型

フィーベース型は、預けた資産残高に対して一定の料率(例:年率1%程度)を乗じた手数料が継続的に発生する方式です。

この方式の最大の特徴は、顧客の資産が増えるほどIFAの報酬も増える点です。つまり、IFAと顧客の利益が一致しやすく、顧客に最適な提案が得られやすいといわれています。

また、売買手数料が別途かからないため、ポートフォリオの見直しやリバランスを行う際にコストを気にせず売買したい人にも向いているでしょう。

一方で、売買が発生しなくても定期的に費用がかかる点がデメリットです。預かり資産が多い場合は、年間の手数料総額が大きくなる可能性があるため、事前に試算しておくことが大切です。

仮にフィーベースの手数料率が「年率1%(税抜)」だった場合、1年間で約10万円の手数料が発生します。何も取引をしなくても継続して費用がかかるため、「10万円以上の価値あるアドバイスや管理をしてくれる担当者か」を厳しく見極める必要があります。

\ あなたに合うアドバイザーを診断 /

失敗しないIFAの選び方|3つの見極めポイント

信頼できるIFAを選ぶには、以下3つのポイントから見極めることが重要です。

詳しくは、以下で解説します。

ポイント1:提携金融機関・商品の幅

IFAが幅広い金融機関や商品を取り扱っているかは、提案の選択肢に直結します。提携している証券会社や保険会社が多いほど、顧客のニーズに応じた柔軟な提案が可能になります。

特定の1社の商品ばかりを扱うIFAでは、本当に自分に合った商品を選べない可能性があるため、事前に取扱範囲を確認することが重要です。

チェックポイント

- 提携している証券会社・保険会社の数

少なくとも2〜3社以上と提携しているかを確認しましょう。1社のみの提携だと選択肢が限られるため、複数の金融機関から比較検討できる環境があるIFAが望ましいです。 - 対応範囲

有価証券(株、投資信託など)に加えて、保険や不動産など、どのような相談を取り扱っているかを確認しましょう。幅広い対応範囲を持つIFAは、顧客の目的に応じた最適な提案ができます。

取扱い金融機関や商品の幅が広いIFAを選ぶことで、特定の商品に偏らない提案を受けられる可能性が高まります。

公式サイトで提携先や取扱商品を確認し、自分の運用目的に合った選択肢があるかをチェックしましょう。

\ あなたに合うアドバイザーを診断 /

ポイント2:経験・専門性が自分に合っているか

IFAの経験や専門性は、提案の質に直結します。金融業界での実務経験が豊富でも、自分の状況や目的に合った専門性を持っていなければ、的確なアドバイスは期待できません。

例えば、退職金運用を相談したいのに若年層のつみたてNISAが得意なIFAに相談すると、ミスマッチが生じます。

自分と同じような顧客を多く担当し、長期的な視点で資産形成をサポートしてくれるIFAを選ぶことが重要です。

チェックポイント

- 経歴

証券会社・銀行などでの勤務経験年数と、IFAとしての活動年数を確認しましょう。合わせて10年以上あれば、多様な顧客対応の経験を積んでいる可能性が高いといえます。 - 得意分野

退職金運用、富裕層向け資産管理、相続・贈与対策、NISA・つみたて投資など、自分の目的に合った得意分野を持つIFAを選びましょう。 - 顧客層

自分と同じような年齢・職業・資産規模の顧客を多く担当しているかを確認しましょう。 - 運用スタンス

長期分散投資を重視しているか、アクティブ運用を重視しているかを確認しましょう。特に注意したいのが、短期売買を頻繁に勧めてくるケースで、売買頻度が高いほど手数料負担が大きくなるため、注意しましょう。

自分の状況や目的に合った経験・専門性を持つIFAを選ぶことで、的確なアドバイスと長期的なサポートが期待できます。面談時には遠慮せず、経歴や得意分野、顧客層について質問しましょう。

ポイント3:相談しやすさ・環境

IFAに相談する際は、実際に相談できる環境が整っているかも重要なポイントです。

対応エリアや面談方式、初回相談の費用などを事前に確認することで、スムーズに相談を始められます。特に、遠方に住んでいる場合や忙しくて時間が取りにくい場合は、オンライン面談に対応しているかが大きな判断材料になります。

チェックポイント

- 対応エリア・オンライン面談の可否

IFAの対応エリアを確認しましょう。全国対応のIFAもあれば、特定の地域に限定されているケースもあります。また、オンライン面談に対応しているかも重要です。オンライン面談が可能であれば、場所を問わず相談でき、移動時間も節約できます。 - 初回相談が無料か/有料か

初回相談が無料か有料かを確認しましょう。無料〜有料までIFAによって異なります。無料の場合でも、相談時間の制限(30分、1時間など)や回数制限があるケースがあるため、事前確認が安心です。

相談しやすい環境が整っているIFAを選ぶことで、気軽に相談を始められ、継続的なサポートも受けやすくなります。公式サイトで対応エリアや面談方式、料金体系を確認し、不明点があれば問い合わせてみましょう。

\ あなたに合うアドバイザーを診断 /

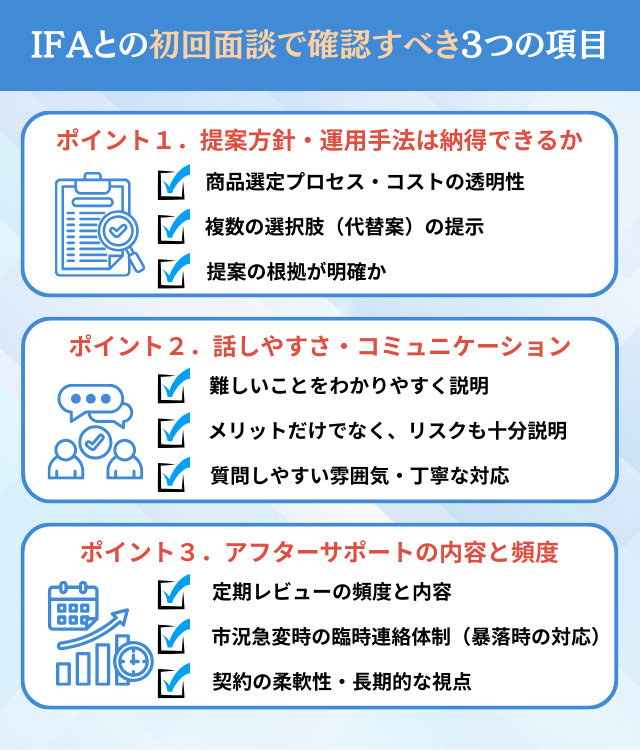

IFAとの初回面談で確認すべき3つの項目

初回面談は、IFAとの相性を見極める重要な機会です。

この章では、面談で必ず確認すべき3つの項目を、具体的なチェックリストとともに解説します。

面談前にこれらの項目を整理しておくことで、より実りある相談ができるでしょう。

ポイント1: 提案方針・運用手法は納得できるか

IFAがどのような考え方で運用提案を行うのかを理解することは、長期的な信頼関係を築く上で欠かせません。

提案の根拠や手法が明確で、複数の選択肢を示してくれるか、コストが透明に説明されているかを確認しましょう。この段階で提案内容に納得できなければ、別のIFAを検討した方がよいでしょう。

- 商品選定プロセス

-

どのような基準で商品を選んでいるか(コスト、過去実績、運用会社の信頼性など)を確認しましょう。「信託報酬が0.5%以下の商品から選定しています」といった具体的な説明があれば、透明性が高いといえます。

- 代替案の提示

-

「この商品以外に、同じ目的を達成できる商品はありますか?」と質問してみましょう。快く複数案を提示してくれるIFAは、顧客に選択の自由を与える姿勢があると判断できます。

提案の根拠が明確で、複数の選択肢を示し、コストを透明に説明してくれるIFAを選びましょう。「なぜこの商品なのか」を納得できるまで質問することが大切です。

ポイント2:話しやすさ

面談後、この担当者に依頼するかどうか悩んだ際は、話しやすさもポイントになるでしょう。

資産運用には専門用語が多く、複雑な仕組みの商品も少なくありません。どれだけ優れた提案でも、わかりやすく説明してもらえなければ意味がなく、自分で納得して判断することができません。

また、質問しやすい雰囲気があるか、リスクについても正直に説明してくれるかは、長期的な信頼関係を築く上で欠かせない要素です。

- 難しいことをわかりやすく説明してくれるか

-

専門用語をかみ砕いて説明してくれるか、図やシミュレーションなどを使って視覚的に説明してくれるかをチェックしましょう。初回面談で「この人の話はわかりやすい」と感じられるかは、大きな判断材料になります。

- リスクの説明が十分か

-

メリットだけでなく、デメリット・注意点も同じ熱量で説明してくれるかを確認しましょう。想定される最大損失額や市場環境が悪化した場合のシナリオを示してくれるIFAは、信頼性が高いといえます。

- 質問への対応

-

納得いくまで質問させてくれる雰囲気か、「とりあえずやってみましょう」と急かさないかを確認してください。契約後の面談頻度や連絡体制も確認しておきましょう。

説明力とコミュニケーション力の高いIFAは、専門知識を持ちながらも顧客目線を忘れず、わかりやすく丁寧に対応してくれます。初回面談での印象を大切にし、長期的に信頼関係を築けそうかを見極めましょう。

ポイント3: アフターサポートの内容と頻度

契約後のフォロー体制は、長期的な関係を築く上で極めて重要です。定期的に運用状況を見直す機会があるか、市況変動時に適切な連絡があるか、契約の柔軟性があるかを初回面談の段階で確認しておきましょう。

優れたIFAは、単に運用成績を報告するだけでなく、当初の目標に対して順調か、修正が必要かを一緒に考えてくれます。

- 定期レビューの頻度と内容

-

レビュー面談の頻度(四半期ごと、半期ごと、年1回など)と、その際に提供される資料(運用報告書、ポートフォリオ分析など)を確認しましょう。面談の方法(対面かオンラインか)も選択できると便利です。

- 市況変動時の臨時連絡

-

株価暴落など市場が急変した際、IFAから連絡があるかを確認しましょう。どの程度の変動で連絡が来るのかと、連絡の内容(状況説明のみか、具体的な対応提案まで含むか)を聞いておくと安心です。

アフターサポートが充実しているIFAは、長期的な資産形成のパートナーとして頼りになります。契約前に具体的なサポート内容を確認し、文書で残しておくことをおすすめします。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料は無料 /

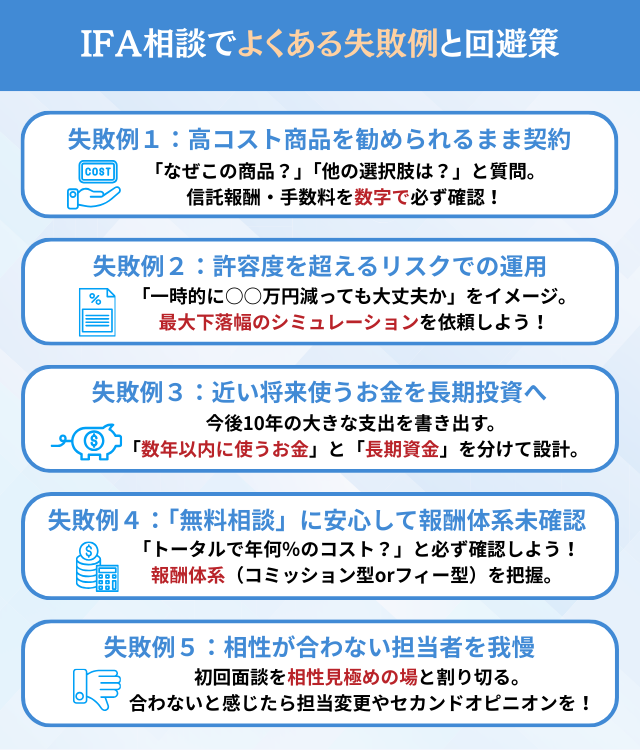

IFA相談でよくある失敗例と回避策

IFAへの相談は有益ですが、事前の確認が不十分だと思わぬトラブルに遭遇することもあります。

この章では、実際によくある失敗例を取り上げ、それぞれの原因と具体的な回避策を解説します。

失敗を未然に防ぐための参考にしてください。

失敗例1:手数料の高い商品を勧められるまま契約してしまったケース

Aさん(50代・会社員)のケース

老後資金づくりのためにIFAに相談したAさん。

「長期で安定的に増やしたい」と伝えたところ、毎月分配型の投資信託やラップ口座など、手数料の高い商品を中心とした提案を受けました。

「プロが勧めるなら大丈夫だろう」と思い、そのまま契約。しかし数年たって残高を確認すると、分配金は出ているもののトータルではほとんど増えていないことに気づきました。

別の専門家に見てもらったところ、「コストに対してリターンが見合っていないポートフォリオ」と指摘され、大きなショックを受けました。

- 商品選びの理由や、他の選択肢との比較を十分に確認しなかった

- 「分配金が出る=お得」と勘違いし、トータルリターンとコストを見ていなかった

- 「なぜその商品なのか」「他にどんな選択肢があるのか」を必ず質問する

- ラップ口座や毎月分配型投信などは、信託報酬や手数料を数字で確認する

- 面談の際、担当者にこう聞いてみましょう。「この商品を私に提案することで、あなた(IFA)にはどれくらいの手数料が入りますか?」——この質問に対し、言葉を濁さず、堂々と手数料の仕組みと「なぜその手数料を払ってでも買う価値があるのか」を論理的に説明できるIFAを選びましょう。

失敗例2:自分の許容度を超えるリスクで運用してしまったケース

Bさん(40代・共働き世帯)のケース

Bさんは、「預金だけでは増えないので、ある程度リスクをとって増やしたい」とIFAに相談しました。

ヒアリングの後、「長期で見れば期待リターンが高い」として、株式比率が8割の攻めたポートフォリオを提案されます。

最初の1〜2年は順調に資産が増えましたが、相場の急落で一時的に30%近い評価損が発生。

Bさんは値動きに慣れておらず、毎日残高が気になってしまい、不安から底値付近で解約してしまいました。

- 「どこまでの損失なら心理的に耐えられるか」を自分で整理していなかった

- 提案されたポートフォリオの想定される下落幅を確認しなかった

- 「一時的に○○万円まで減っても続けられそうか?」を事前にイメージしておく

- IFAには、「このポートフォリオだと、過去の相場では最大どのくらい下がる局面があったか」をシミュレーションしてもらう

- 不安が強いタイプなら、最初は株式比率を抑えめにしてスタートする

\ あなたの条件に合うアドバイザーを紹介 /

失敗例3:近い将来使うお金まで長期投資に回してしまったケース

Cさん(60歳・退職直後)のケース

退職金3,000万円を受け取ったCさんは、「老後資金を効率よく運用したい」とIFAに相談しました。

しかし、数年内に予定している子どもの住宅支援や自宅リフォーム費用などを十分に整理しないまま、「退職金の大部分」を10年以上の長期運用前提の商品に投じてしまいました。

その後、予定より早く子どもの住宅支援が必要になり、ちょうど相場が下落しているタイミングで評価損を抱えた状態で取り崩しをせざるを得ませんでした。本来であれば長期で保有すれば回復が見込めたものの、必要資金のために安値で売却することになり、Cさんは大きな後悔を抱えることになりました。

- 「いつ、いくら使う予定のお金なのか」をIFAに伝えきれていなかった

- 短期で使う資金と、10年以上使わない資金を分けて設計していなかった

- 相談前に、今後10年ほどの大きな支出(教育、住宅、車、リフォーム、介護など)を書き出しておく

- IFAには、「絶対に減らしたくない・数年以内に使うお金」と「10年以上使わない長期資金」を分けてポートフォリオを組んでもらう

- 「この資金は何年くらい使わない前提で設計されていますか?」と確認する

失敗例4:「相談は無料」に安心して、報酬体系を確認しなかったケース

Dさん(30代・子育て世帯)のケース

教育資金と老後資金づくりの相談でIFAに問い合わせたDさん。

初回面談で「相談料は無料です」と聞き、安心してそのまま契約しました。

しかし運用を始めてから、「思ったより毎年のコスト負担が重い」と感じるように。よくよく確認すると、投資信託の信託報酬に加え、ラップ口座の手数料やIFAへの報酬がかかっており、トータルで年2〜3%ほどのコストになっていました。

Dさんは、「無料相談=安いサービス」と誤解していたため、納得感を持てず、担当者との関係もぎこちなくなってしまいました。

- 「どこからIFAに報酬が入るのか」「合計で年何%のコストになるのか」を確認していなかった

- 「無料相談」という言葉だけで安心してしまい、本質的なコストを見ていなかった

- 「この提案を受けると、トータルで年間どのくらいの手数料・コストがかかりますか?」と必ず聞く

- IFAへの報酬が、販売会社や商品からのコミッション型なのか、残高に対するフィー型なのかを確認する

- コストの説明が曖昧な場合は、その場で契約せず、他の相談先も検討する

失敗例5:相性が合わない担当者を”なんとなく”続けてしまったケース

Eさん(50代・自営業)のケース

紹介されたIFAと面談したEさんは、説明の内容自体は納得できるものの、

「 専門用語が多くて質問しづらい 」

「 否定から入る話し方で、本音を言いにくい 」

と感じていました。

それでも「せっかく紹介してもらったし、担当変更をお願いするのは気が引ける」と考え、そのまま同じ担当者との付き合いを続けました。

その結果、リスクの許容度や今後の事業計画などを十分に伝えられず、提案される運用方針もどこか自分の感覚とズレたままに。数年たって別のアドバイザーに相談した際、「最初の段階で担当を変えていれば、もっと自分に合ったプランが組めた」と感じ、もったいなさが残りました。

- 「話しやすさ」「価値観の相性」を軽視し、我慢して付き合い続けてしまった

- 担当変更やセカンドオピニオンを遠慮してしまった

- 初回面談は、「この人と長く付き合えるか」を見極める場と割り切る

- 説明の仕方、質問の受け止め方など、コミュニケーションの相性を重視する

- 合わないと感じたら、サービス提供会社に担当変更を相談するか、他社にもセカンドオピニオンを求める

\ あなたの条件に合うアドバイザーを紹介 /

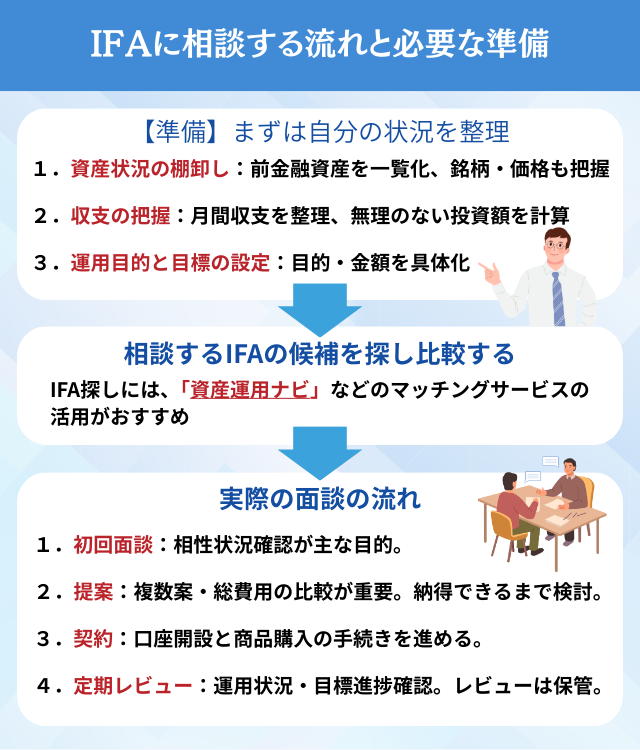

IFAに相談する流れと必要な準備

IFAへの相談をスムーズに進めるには、事前準備と段階的なアプローチが重要です。

この章では、準備段階から契約後のフォローまで、時系列に沿って具体的な手順を解説します。各段階でのチェックリストも用意していますので、実際の行動に役立ててください。

【準備】現状の資産・収支・運用目標を整理する

IFAとの面談を有意義なものにするには、事前に自分の状況を整理しておくことが重要です。漠然とした相談ではなく、具体的な数字と目的を持って臨みましょう。

普通預金、定期預金、証券口座、確定拠出年金、保険の解約返戻金など、すべての金融資産を一覧にしましょう。すでに証券口座がある場合は、銘柄名や購入価格も分かる範囲で用意します。

月間の収入と支出を整理し、「毎月いくら投資に回せるか」を明確にします。無理のない範囲での投資額を見極めることが、長期継続の鍵です。

「何となく増やしたい」ではなく、「老後資金として2,500万円を15年後までに」といった具体的な目標を設定しましょう。必要金額、達成期限、現在の資産額、月間積立可能額、許容できるリスクを明確にします。

また、特に夫婦で資産を管理している場合は、家族との合意が不可欠です。投資の目的、金額、リスクについて事前に話し合い、了承を得ておきましょう。

- 現在保有している全資産を一覧にした

- 月間の収入と支出を整理した

- 投資に回せる金額を計算した

- 運用の目的を明確にした

- 目標金額と達成期限を決めた

- 許容できるリスクを考えた

- 家族と話し合い、合意を得た

- 過去の投資経験があれば振り返った

これらの準備ができたら、IFA探しの段階に進みましょう。

\ あなたの条件に合うアドバイザーを紹介 /

【STEP1】相談するIFAの候補を探し比較する

準備が整ったら、次は相談先のIFAを探します。複数の候補を比較することで、自分に最も合ったIFAを見つけられる可能性が高まります。

まず金融庁登録の確認が必須です。金融庁「金融商品仲介業者登録一覧」(PDF)を参照し、候補のIFA法人名と登録番号(「○○財務局長(金仲)第○○号」の形式)を照合しましょう。2026年1月31日現在で685業者が登録されています。登録が確認できないIFAとは契約しないことが鉄則です。

次に具体的な候補を探します。効率的に自分に合ったIFAを見つける方法として、「資産運用ナビ」「IFAナビ」などのマッチングサービスを利用する選択肢もあります。

候補が3社程度見つかったら、以下のチェックリストを参考にそれぞれの特徴を比較していきましょう。

- 金融庁の登録一覧で候補IFAを確認した

- 3社以上の候補をリストアップした

- 登録番号を確認した

- 提携証券会社を調べた

- 対応エリア(オンライン可否)を確認した

- 料金モデル(コミッション型・フィーベース型)を把握した

- FD宣言の有無を確認した

- 担当継続体制を確認した

インターネット上の口コミは参考程度にとどめ、最終的には自分で面談して判断することが重要です。

自分のニーズに合致するIFAを2〜3社に絞り込めたら、初回面談を申し込みましょう。

【STEP2】面談・提案・契約・アフターフォロー

候補が絞れたら、いよいよ実際の面談に進みます。この段階を4つのステップに分けて解説します。

初回面談では、お互いの相性を確認し、あなたの状況や希望を伝えることが主な目的です。

所要時間はIFAによって異なりますが、IFAの事業説明、状況ヒアリング、サービス内容の説明、質疑応答という流れが一般的です。

面談後は担当者との相性や疑問点の解消度を確認しましょう。もし「何となく合わない」と感じた場合は、無理に次に進まず、他のIFAとも面談してみることをおすすめします。

初回面談後、具体的な提案を受ける流れとなります(提案までの期間はIFAにより異なります)。

推奨ポートフォリオに加えて代替案の提示と総費用の比較が重要です。「各案のメリット・デメリット」「○年後で合計○○万円」という具体的な説明があるか確認し、理解できない点は遠慮なく質問します。

提案書は持ち帰り、家族と相談してから判断しましょう。すぐに決める必要はありません。納得できるまで検討しましょう。

提案内容に納得できたら、口座開設と商品購入の手続きを進めます。

手続きを始める前に、料金体系、購入する商品の詳細、入金方法と購入スケジュールを改めて確認しましょう。

また、本人確認書類やマイナンバーなど、口座開設に必要な書類も準備しておきます。不明な点があれば、手続き前に質問して解消することが大切です。

契約後は、定期レビューを通じて運用状況を確認していきます。

運用成績、目標達成の進捗、市場環境の変化、ポートフォリオ見直しなどを定期的に報告してもらい、記録として残しておきましょう。レビュー内容は必ず書面やデータで受け取り、保管することをおすすめします。

気軽に相談できる関係を築くことが、長期的な資産形成の成功につながります。

\ あなたの資産を任せられるプロがいる /

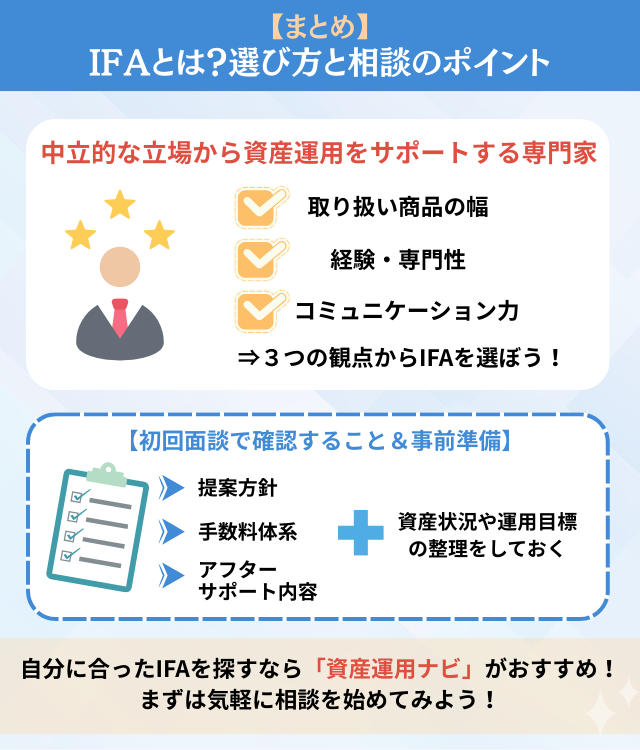

まとめ

IFAは、特定の金融機関に属さず独立した立場から資産運用をサポートする専門家です。金融庁「金融商品仲介業者登録一覧」によると、2026年1月31日現在で685業者が登録されています。信頼できるIFAを選ぶには、取扱商品の幅、経験・専門性、コミュニケーション力といった観点から見極めることが重要です。

また、初回面談では提案方針、手数料体系、アフターサポートの内容を必ず確認しましょう。事前に資産状況や運用目標を整理しておくことで、より具体的で実りある相談ができます。

「自分に合ったIFAをどう探せばいいか分からない」という方は、マッチングサービスなどを利用して候補を整理する方法もあります。まずは複数の候補と面談し、比較検討してみましょう。

\ あなたの資産を任せられるプロがいる /

IFA相談に関するよくある質問

参考・出典

- 金融庁『金融商品仲介業者登録一覧』(公表日/更新日:2026-01-31)

- 金融庁『令和8(2026)年度税制改正について』(公表日/更新日:2025-12-26)

- 金融庁『令和8(2026)年度税制改正について—税制改正大綱における金融庁関係の主要項目—』(公表日/更新日:2025-12-26)

- 金融庁『NISA口座の利用状況に関する調査結果(令和7年6月末時点)の公表について』(公表日/更新日:2025-11-13)

- 金融庁『NISAの利用状況の推移(グラフ)(令和7年6月末時点)』(公表日/更新日:2025-11-13)

- 金融庁『参考資料(資料3 金融審議会「金融制度スタディ・グループ」における議論)』(公表日/更新日:2019-10-30)

\ あなたの資産を任せられるプロがいる /