- 40代におすすめの投資先が知りたい

- 40代の資産運用におけるポイントを理解したい

- 40代の投資の実態を把握したい

一般的に収入が安定し始める40代。「そろそろ資産運用を始めてみようかな」「おすすめの資産運用はないかな」と考えている人も多いのではないだろうか。

資産運用に取り組むときに参考にしたいのが、同世代の投資家の運用方法である。

アドバイザーナビ株式会社では、40代の投資家を対象に投資実態についてのアンケート調査を行った。

本記事では、その回答結果をもとに、40代の投資傾向について解説していく。

なぜ40代から資産運用を始めるべきなのか

資産運用に取り組むべき理由として、セカンドライフへの備えが挙げられる。

人生100年時代といわれる現在、仕事をリタイアしてから20年以上のセカンドライフを送ることも珍しくない。

豊かなセカンドライフを暮らすためには、現役世代のときからしっかりと資産を築いておくことが欠かせない。

ここで、40代から資産運用を始めたときと、そうでないときの貯蓄金額の違いについて比較してみよう。

毎月5万円を積み立てる場合、利回り別の運用成果は下記の通りだ。

毎月5万円ずつ積み立てる場合

| 利回り(年利) | 25年後の運用成果 |

|---|---|

| 0% | 1,500万円 |

| 1% | 1,703万円 |

| 3% | 2,230万円 |

| 5% | 2,978万円 |

もし40歳から5万円ずつ積み立てた場合、利回り0%では25年後に1,500万円の資産となり、(2)で述べた収入と支出の差である不足額約5万円が毎月発生する場合の取崩し額(30年で約2,000万円)の試算には到達しない。

仮に5%の運用益が得られると25年後の運用成果は2,978万円となり、利回り0%のケースに比べて2倍近い資産を築ける結果となる。

もちろん資産運用はリスクがあることにも注意する必要があるが、効率よく資産を築くためには投資を活用することがおすすめといえる。

\ あなたに合うアドバイザーを診断 /

40代の投資実態

アドバイザーナビ株式会社では、すでに資産運用に取り組んでいる40代の投資家を対象に、その実態に関するアンケート調査を行った。

ここからは、アンケート調査の結果をもとに40代の投資傾向について解説していこう。

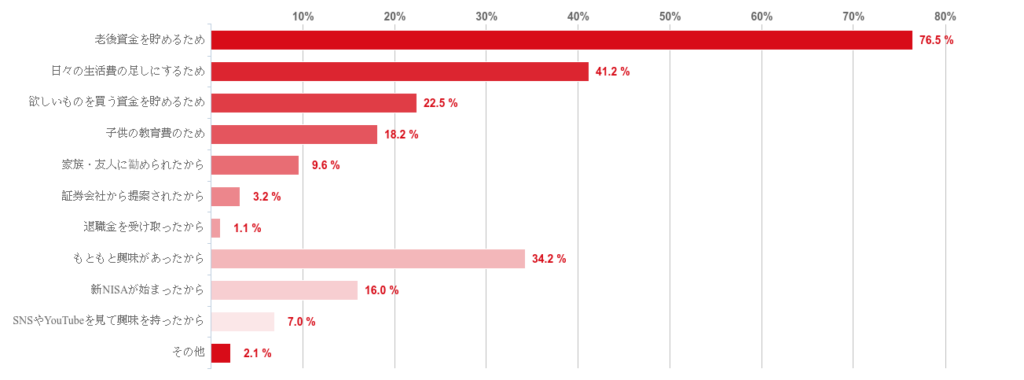

投資を始めたきっかけは老後資金への備え

まずは、投資を始めたきっかけについて見てみよう。

最も多いのは「老後資金を貯めるため」という回答で、76.5%にものぼる結果となった。

少しずつセカンドライフが近づく40代において、やはり老後資金への備えは関心が高いテーマであることがうかがえる。

次いで多いのが「日々の生活費の足しにするため」という回答である。

資産運用は基本的に長期投資を前提に取り組むものではあるが、物価高が続く現在「給与以外にも収入源が欲しい」と感じている人が多いのかもしれない。

総資産に対する投資割合は約3割

資産運用を始めるとき、「どれくらいの金額を投資に回すべきなのだろう」と悩む人も多い。本調査では、保有資産における投資割合についてもアンケートを行っている。

本調査では、保有資産に占める運用資産の割合は「20%〜40%台(38.0%)」と「20%未満(33.7%)」で全体の70%以上を占めた。

40代では、子どもの教育資金や住宅ローンなど大きな支出がかさむことも考えられる。投資金額を決定する際は、そうした支出に対応する資金をしっかりと確保しておくことが重要だ。

そのうえで、使う予定のない資金を資産運用に回すようにしよう。

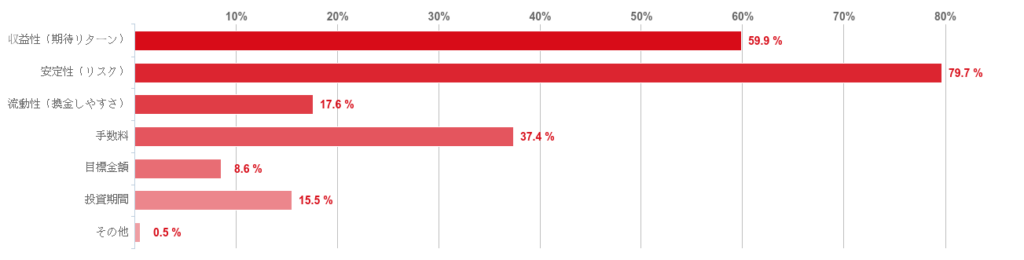

投資先の選定は安定性を重視

資産運用には数多くの金融商品があり、どの資産クラス・銘柄に投資すべきか悩むことも少なくない。40代の投資家では、投資先を選ぶ基準として下記のような点を重視している。

最も多いのが「安定性」と答えた人で、全体の79.7%を占める結果となった。老後資金に向けて資産運用に取り組むなかで、「安定しながら運用できる」という点は安心感にもつながる。

次いで多いのが「収益性」と答えた人で、全体の約6割にものぼっている。40代は老後に向けて20年前後の運用期間があり、長期投資に取り組むことが可能だ。

ある程度リスクを取る運用も可能であるため、保有資産の一部にハイリスクハイリターン商品を取り入れるのもよいだろう。

\ あなたに合うアドバイザーを診断 /

40代におすすめの投資先

40代では、どのような資産クラスに投資しているのだろうか。投資先に関するアンケート結果の中から、40代の投資傾向について解説していこう。

最も多いのは投資信託

最も多かったのは投資信託で、全体の60.4%の人が投資している結果となった。

投資信託は複数の銘柄を組み合わせて運用することから、1つのファンドを通じて分散投資ができるメリットがある。

投資先は「ファンドマネージャー」と呼ばれるプロの投資家が選定してくれるので、銘柄選びに手間がかからないのも嬉しいポイントだ。

仕事や家庭で忙しいことが多い40代にとって、手軽に資産運用に取り組めるのは大きなメリットといえるだろう。

また、NISAでは一定の要件を満たす投資信託等を非課税で運用することができる。

商品によって対象となる投資枠が異なるため、購入前に確認したい。

約6割が株式へ投資

投資信託とほぼ同じ割合となったのが株式に投資している人で、全体の59.9%を占める結果となった。

株式は直接企業に投資する方法で、投資家は値上がり益による「キャピタルゲイン」や、配当金・株主優待による「インカムゲイン」を得られる。

また、株式もNISA制度の対象となっており、「成長投資枠」で買い付けることができる。値上がり益や配当金にかかる税金が非課税となるので、効率よく利益を得られる点がメリットだ。

たとえば、40代からコツコツと配当銘柄を買い付けておき、セカンドライフで年金以外の収入源を確保しておくのもひとつの方法である。

少数ながらその他金融商品へ投資する人も

アンケート結果では、株式や投資信託以外に下記のような金融商品へ投資する人も見られた。

- FX

- 外貨預金

- ETF、REIT

- 債券

- 不動産

- ファンドラップ

上記の中で最も多かったのはFXで、11.8%の投資家が取り組んでいる。FXとは、2つの通貨の価格差によって損益を得る金融取引である。

FXではレバレッジをかけた取引が行えるため、資産効率を上げながら利益を狙える特徴がある。

しかし、その分リスクも大きくなることから、投資家は十分リスクをコントロールしながら取り組む必要がある。

また、外貨預金は9.6%の投資家が取り組んでいる。

昨今の急激な円安進行を受けて、「保有通貨を分散させておきたい」と感じた人も多いのではないだろうか。

外貨預金は米ドルやユーロなど外貨で預け入れるため、保有資産の通貨を分散できるメリットがある。

外貨のまま引き出すこともできるため、子どもの留学資金の準備として活用するのもよいだろう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料は無料 /

40代におすすめの運用ポートフォリオ

資産運用に取り組む際は、投資意向に沿ってポートフォリオを構築する必要がある。ポートフォリオとは、複数の投資先を組み合わせるときの資産配分だ。

ここからは、本アンケート調査の結果から40代の投資家が取り入れているポートフォリオについて紹介していこう。

パターン①投資信託で分散投資

アンケート結果からは、投資信託に100%投資している人が多く見られた。

通常、ポートフォリオを構築するときに、1つの資産クラスだけに偏ることはおすすめできない。

しかし、投資信託は複数の銘柄を組み合わせて運用するため、1つのファンドを通じて分散投資が行える。

たとえば、バランス型の投資信託では、下記のような資産クラスを組み合わせて運用する例がある。

| 安定資産 | 国内債券 為替ヘッジ先進国債券 |

|---|---|

| リスク性資産 | 新興国債券 国内株式 先進国株式 新興国株式 国内REIT 先進国REIT |

上記を見ると、国内資産から海外資産まで幅広く分散投資していることが分かる。

その資産配分は運用方針に沿って決定・調整されるため、投資家は運用を任せることが可能だ。

「ポートフォリオを考えるのが難しい」という人は、投資信託を活用して分散投資するのもひとつの方法である。

パターン②株式と投資信託で分散投資

アンケート結果からは、株式と投資信託を組み合わせてポートフォリオを構築する人も見られた。回答結果から見られた投資割合は、下記の通りだ。

株式:投資信託の配分

- 0.5:9.5

- 1.5:8.5

- 2:8

- 3:7

- 4:6

- 5:5

- 6:4 など

上記パターンを見ると、投資信託により比重を置く人が多いことが分かる。

40代では安定性も重視する人が多いことから、「投資信託でしっかり分散投資をして、スパイス資産として株式投資を取り入れる」という意向が多いのかもしれない。

なお、株式と投資信託を組み合わせる際は、投資対象が重ならないようにすることが重要だ。

たとえば、国内の上場株式に投資していながら、投資信託でも国内株式に投資するファンドを選んでしまうと、分散投資の効果が得られない。

リスクを低減するためには、「国内の上場株式と投資信託の債券ファンドを組み合わせる」など、なるべく値動きに相関性がないものを組み合わせるようにしよう。

パターン③複数の資産クラスへ分散投資

アンケート結果では、複数の資産クラスを組み合わせる人も多く見られた。その一例を紹介しよう。

- 株式7:投資信託2:外貨預金0.5:FX0.5

- 株式4.5:投資信託5:外貨預金0.5

- 株式2:投資信託3:不動産1:外貨預金4

- 株式1:投資信託6:ETF・REIT:3

- 株式3:投資信託5:FX2

複数の資産クラスを組み合わせるポートフォリオでは、株式の比率を多めにする人や、外貨預金の比率を高めにする人などさまざまだ。

どのような資産にどれくらいの割合を充てるかは、投資意向によって大きく異なる。

「配当投資をメインに取り組みたい」という人は、株式の割合が大きくなり、反対に「安定的に分散投資したい」という人は投資信託の割合が大きくなる。

さまざまな資産クラスを取り入れて運用したい人は、全体のリスクを上手にコントロールすることを心がけよう。

\ あなたの条件に合うアドバイザーを紹介 /

40代の資産運用の注意点

40代で資産運用に取り組む際は、次のような点に注意したい。

- セカンドライフに向けた運用計画を立てる

- ライフステージの変化に対応する

- 専門家の意見を取り入れる

それぞれくわしく解説していこう。

セカンドライフに向けた運用計画を立てる

40代の資産運用では、セカンドライフに向けた運用計画をしっかりと立てる必要がある。

通常、資産運用はリタイアに向けてポートフォリオを保守的なものへ変更していく必要がある。資産を取り崩すタイミングが近付いているためだ。

そのため、資産運用を始めるときは今のポートフォリオだけでなく、年代とともにどのような資産配分へと変化させていくかよく考えなければならない。

たとえば、「50歳を迎えたタイミングで債券の比率を高める」など、具体的な運用プランを考えておくようにしよう。

ライフステージの変化に対応する

一般的に40代は収入が安定する時期だが、それと同時に子どもの教育資金や住宅ローンの返済、親の介護など大きな経済負担が発生する傾向にある。

その中で資産運用に取り組むためには、適宜ライフステージに合わせて資産運用の方針や目標を見直すことが重要だ。

たとえば、子どもの教育資金を準備するステージでは、なるべく低リスク資産で着実に資産を築いていく必要がある。

値動きの大きい商品で運用する場合、いざ資金が必要になったときに元本を下回っている可能性があるためだ。

より適切な資産運用に取り組むためには、これから起きるライフイベントを見据えたうえで、それに応じた資産配分やリスク許容度を考えるようにしよう。

専門家の意見を取り入れる

40代からの資産運用では、プロの意見も取り入れるようにしたい。

セカンドライフが近づく40代では、退職に向けた運用プランを考えながら資産運用に取り組む必要がある。その中では、ライフイベントへの対応も欠かせない。

とはいえ、初めて資産運用に取り組む場合、「どのように運用計画を立てたらいいのか分からない」と感じることも多いだろう。

その点、専門家への相談では、投資意向を踏まえたうえで投資計画に関する提案を行ってくれる。プロの意見を取り入れながら運用を行えるので、投資経験が浅い人でも安心だ。

\ あなたの条件に合うアドバイザーを紹介 /

40代が資産運用するなら誰に相談するべき?

近年、新たな資産運用の相談先としてIFA(独立系ファイナンシャルアドバイザー)が注目されている。ここからは、IFAへの相談がおすすめの理由や、相談先の探し方について紹介していこう。

資産運用の相談はIFAがおすすめ

IFAは金融アドバイザーの一種で、特定の金融機関に所属していないことが特徴だ。金融機関の職員ではなく独立した立場で相談を受ける点が挙げられる。

また、IFAは金融商品の提案・販売だけでなくライフプランニングを立案するサポートや、家計の見直しなど幅広い相談にも対応している。

お金に関する相談をワンストップで解決できるので、これから老後に向けて資産形成を行っていくうえで心強い味方になってくれるだろう。

\ あなたの条件に合うアドバイザーを紹介 /

40代の資産運用で賢く資産を築こう

40代からの資産運用は、これから起きるライフイベントや老後生活を見据えて取り組む必要がある。

より適切な資産運用を行うためには、IFAへ相談することがおすすめだ。

\ あなたの資産を任せられるプロがいる /

40代の資産運用に関するQ&A

\ あなたの資産を任せられるプロがいる /

参考・出典

- アドバイザーナビ株式会社『〖2024年6月調査〗40代の資産運用に関するアンケート調査』(公表日/更新日:2024-09-27)

- 金融庁『金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」』(公表日/更新日:2019-06-03)