医師は一般的に高収入の職業とされますが、「収入が高いから資産運用は後回しでいい」と考えるのは危険です。

医師は所得税・住民税などの負担が大きくなりやすく、住宅、教育、開業準備、学会・研修、親の介護など、まとまった支出が発生しやすい職業です。

さらに、勤務医であっても開業医であっても多忙で、投資判断や家計管理に十分な時間を割きにくい事情があります。

そのため医師の資産運用では、「高いリターンを狙う」よりも先に、税制優遇制度を正しく使う・現金を残す・長期分散投資を自動化する・過度なリスクを避けるという順番が重要です。

- 生活防衛資金を確保する

勤務医なら生活費6〜12か月分、開業医なら生活費に加えて事業の運転資金や予備費も確保します。 - 新NISAを長期運用の中心にする

運用益が非課税になる制度を使い、低コストの分散型投資信託を中心に積み立てます。 - iDeCoは節税効果と資金拘束を比較する

掛金の所得控除は魅力ですが、原則60歳まで引き出せない点を確認します。 - 余剰資金で課税口座・不動産・個別株を検討する

いきなり高リスク商品に集中せず、目的と期間に合わせて選びます。

本記事では、医師が資産運用を始めるべき理由、医師の投資実態、医師に向いている投資先、目的別ポートフォリオ、相談先の選び方までを解説します。

資産運用をこれから始める医師はもちろん、すでにNISAやiDeCoを使っているものの「今のやり方でよいのか」と不安がある方も参考にしてください。

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

医師が資産運用を始めるべき理由|税負担・インフレ・大きな支出に備える

医師が資産運用を始めるべき理由は、単に「お金を増やすため」だけではありません。

むしろ重要なのは、高所得者としての税負担、インフレ、開業・教育・老後資金、医師特有の職業リスクに備えることです。

厚生労働省の職業情報提供サイト(job tag)では、内科医が属する「医師」等に対応する統計情報として、全国平均年収は1,512.3万円とされています。

実際の収入は診療科、勤務先、地域、当直・オンコール、開業の有無などで大きく異なりますが、医師は高所得になりやすい一方で、収入に応じた税負担や生活水準の上昇も起こりやすい職業です。

高収入であるほど、「収入があるうちにどれだけ残せるか」「残した資金をどのように守り、増やすか」が将来の差につながりやすくなります。

税負担とインフレに備えるため

医師は課税所得が高くなりやすく、所得税は累進課税によって税率が上がります。国税庁の所得税率表では、所得税の税率は課税所得に応じて5%から45%まで段階的に区分されています。

ただし、ここで注意したいのは、NISAとiDeCoの税制メリットは別物だという点です。

| 制度 | 主なメリット | 注意点 |

|---|---|---|

| 新NISA | 投資で得た利益が非課税になります | 掛金の所得控除はありません。 元本保証でもありません。 |

| iDeCo | 掛金が所得控除の対象になります | 原則60歳まで引き出せません。 手数料もかかります。 |

NISAは「運用益を非課税にする制度」であり、所得税を直接減らす所得控除ではありません。一方、iDeCoは掛金が所得控除の対象になるため、課税所得が高い人ほど節税効果を感じやすい制度です。

ただし、iDeCoは資金拘束が強く、開業資金や住宅購入資金など、近い将来に使うお金を入れるのには向きません。

また、インフレにも注意が必要です。物価が上がると、銀行預金の額面は変わらなくても、実質的な購買力は下がります。

総務省統計局の消費者物価指数では、2025年度平均の生鮮食品を除く総合指数は前年度比2.7%上昇しました。また、2026年4月分でも、生鮮食品を除く総合指数は前年同月比で上昇しています。現金だけで資産を持ち続けると、物価上昇に対して資産価値を守りにくくなります。

医師の資産運用では、「高所得だから投資しなくてよい」ではなく、高所得だからこそ制度を使い、インフレに負けにくい資産を一定割合持つという考え方が大切です。

開業・教育・住宅・老後など大きな支出に備えるため

医師は収入が高い一方で、まとまった支出が発生しやすい職業でもあります。

- 開業資金、医療機器、内装、広告、採用費

- 住宅ローン、住み替え、二拠点生活

- 子どもの教育費、医学部進学費用、留学費用

- 親の介護費用、相続対策

- 退職後の生活費、セカンドキャリア費用

これらの資金をすべて投資で準備する必要はありません。むしろ、5年以内に使う予定の資金は、預金や個人向け国債など、価格変動が小さい資産で管理するのが基本です。

一方、老後資金のように10年、20年、30年と時間をかけられる資金は、株式型投資信託などを使った長期分散投資と相性がよいといえます。目的ごとに資金を分けておくことで、「必要な時期に相場が下落して使えない」という失敗を防ぎやすくなります。

医療訴訟・勤務環境・時間制約に備えるため

医師の資産形成では、医療訴訟や勤務環境の変化も無視できません。

最高裁判所の医事関係訴訟統計によると、2024年の医事関係訴訟の新受件数は速報値で661件、平均審理期間は24.7か月でした。医療訴訟はすべての医師に頻繁に起こるものではありませんが、発生した場合は時間的・精神的・金銭的な負担が大きくなる可能性があります。

ただし、医療訴訟リスクへの備えは、投資で解決するものではありません。医師賠償責任保険、勤務先・医療法人のリスク管理、契約内容の確認、専門家への相談などが基本です。

資産運用はあくまで、家計全体の安定性を高める手段として位置付ける必要があります。

さらに医師は多忙で、市場ニュースを毎日確認したり、個別株を細かく売買したりする時間を確保しにくい職業です。だからこそ、自動積立・低コスト・長期保有・年1〜2回の見直しを基本にするのが現実的です。

平 行秀医師の労働収入は、一般的には安定性が高い「人的資本」と考えられます。だからこそ、金融資産ではインフレに備えるために株式などの成長資産を一定割合持つ考え方があります。一方で、開業予定や教育費など、近い将来に使う資金まで投資に回すのは危険です。医師の資産運用では、攻める前に「いつ使うお金か」を分けることが重要です。

\ あなたに合う資産運用のプロフェッショナルを探せる /

医師の投資実態|民間調査では68.8%が資産運用あり

医師は実際にどのような資産運用をしているのでしょうか。

公的統計で「医師だけの投資額」を網羅的に把握することは難しいものの、民間調査や金融庁のNISAデータを見ると、医師を含む高所得層でもNISAや投資信託を活用する流れは強まっています。

| 項目 | 確認できるデータ | 医師の資産運用への示唆 |

|---|---|---|

| 医師等の平均年収 | 厚生労働省job tagでは全国平均1,512.3万円 | 高所得になりやすい一方、税負担や生活水準上昇への対策が必要です |

| NISAの普及 | 2025年12月末時点のNISA口座数は約2,826万口座、累計買付額は約71兆円(速報値) | NISAは資産形成の基本制度として広く使われています |

| 医師の資産運用調査 | 2025年のMedPeer調査では、資産運用をしている医師が68.8% | 医師の間でも投資は特別なものではなくなりつつあります |

| 医師向けアンケート | 民間医局コネクトの2025年調査では、医師・研修医・医学生1,975人が回答 | NISAや株式投資、iDeCoなどへの関心が高まっています |

| 日本の家計金融資産 | 2025年12月末の家計金融資産は2,351兆円、現金・預金は1,140兆円(速報) | 日本全体では依然として現金・預金比率が高い状況です |

なお、医師向けの民間調査は、調査対象や回答者属性によって結果が変わります。そのため、調査結果を「すべての医師の平均」として見るのではなく、傾向を把握するための参考情報として捉えるのがよいでしょう。

医師が投資を始めるきっかけ

医師が投資を始めるきっかけには、次のようなものがあります。

- 新NISAをきっかけに始める

年間投資枠が広がり、非課税で長期運用しやすくなったためです。 - 所得が増え、税金や将来資金を意識する

収入が増えるほど、手取り・貯蓄・投資のバランスを考える必要が出てくるためです。 - 開業・住宅・教育費などの大きな支出に備える

近い将来の資金と長期資金を分ける必要が出てくるためです。 - インフレで預金だけでは不安になる

物価上昇により、現金の実質価値が下がる可能性を意識するためです。 - 同僚・先輩医師から話を聞く

NISA、iDeCo、不動産投資、保険などの情報に触れる機会が増えるためです。

特に新NISAの開始以降、「まずはNISAから始める」という流れは強くなっています。NISAは投資で得た利益が非課税になる制度であり、2024年以降は制度が恒久化され、非課税保有期間も無期限となりました。

一方で、NISAを始めたからといって、すべての資金を投資に回す必要はありません。医師の場合、勤務先変更、留学、開業、出産・育児、住宅購入などで短期的な資金需要が生じることもあります。投資を始める前に、まず「使う時期ごとのお金の置き場所」を決めることが大切です。

医師が投資先を選ぶ基準

医師が投資先を選ぶ際は、利回りだけで判断しないことが重要です。次の7項目を確認すると、失敗を減らしやすくなります。

| 確認項目 | 見るべきポイント |

|---|---|

| 目的 | 老後資金、教育費、開業資金、生活防衛資金など、何のためのお金か |

| 運用期間 | 5年以内に使うのか、10年以上置けるのか |

| 流動性 | 必要な時に現金化しやすいか |

| リスク | 元本割れした場合に生活や開業計画へ影響が出ないか |

| コスト | 信託報酬、販売手数料、保険関係費、不動産管理費などが高すぎないか |

| 税制 | NISA、iDeCo、小規模企業共済、退職金制度などを使えるか |

| 手間 | 多忙な医師でも継続管理できるか |

多忙な医師にとって、最も重要なのは「続けられる仕組み」です。毎日相場を確認しなければならない投資や、専門知識がないと判断しにくい商品に資金を集中させると、本業に支障が出る可能性もあります。

そのため、医師の資産運用では、低コストの投資信託を使った長期分散投資を中心にし、個別株や不動産は余剰資金で検討するのが現実的です。

\ あなたに合う資産運用のプロフェッショナルを探せる /

医師に向いている投資先|NISA・iDeCo・投資信託を中心に検討

医師に向いている投資先は、年齢、家族構成、勤務形態、開業予定、リスク許容度によって異なります。

ただし、多くの医師に共通する基本形は、新NISA・iDeCo・低コスト投資信託・必要に応じた債券や現金を組み合わせる方法です。

ここでは、医師が検討しやすい投資先を順番に見ていきます。

新NISA

医師が最初に活用を検討したい制度が新NISAです。

新NISAは、投資で得た利益が非課税になる制度です。

2024年以降の制度では、非課税保有期間が無期限となり、年間投資枠はつみたて投資枠120万円、成長投資枠240万円、合計360万円となっています。非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までです。

医師のように安定した収入があり、長期で積み立てる余力がある人にとって、新NISAは資産形成の中核になりやすい制度です。

- 運用益が非課税になる

- 非課税保有期間が無期限

- 年間投資枠は最大360万円

- 売却後、翌年以降に非課税枠を再利用できる

- 自動積立により、多忙な医師でも続けやすい

新NISAで選ぶ商品は、低コストで広く分散された投資信託が基本です。代表的な選択肢としては、全世界株式型、先進国株式型、米国株式型などのインデックスファンドがあります。

ただし、株式型投資信託は価格変動が大きい商品です。短期で使う予定の資金を入れるのではなく、10年以上使わない余剰資金で活用することが大切です。

iDeCo

iDeCoは、老後資金を準備しながら所得控除を活用できる私的年金制度です。

掛金が全額所得控除の対象になるため、課税所得が高い医師にとっては節税効果が大きくなる可能性があります。

一方で、原則60歳まで引き出せないため、開業資金や住宅資金など近い将来に使うお金には向きません。

| 加入者区分 | 現行の主な掛金上限 | 注意点 |

|---|---|---|

| 第1号被保険者 開業医・自営業者など | 月額68,000円 | 国民年金基金や付加保険料との合算枠です |

| 第2号被保険者 勤務医など | 勤務先制度により月額20,000円または23,000円など | 企業型DC・DB等の状況で異なります |

| 第3号被保険者 | 月額23,000円 | 所得控除の効果は本人の所得状況により異なります |

また、2025年の制度改正により、2026年12月1日施行予定でiDeCoの拠出限度額引き上げが予定されています。第2号加入者は企業年金等と合計して月額62,000円、第1号加入者は国民年金基金等との共通拠出限度額が月額75,000円となる予定です。

ただし、制度改正の影響は、勤務先の企業年金や加入状況によって異なります。実際に加入・増額する際は、iDeCo公式サイト、勤務先、金融機関、税理士等で最新条件を確認してください。

投資信託

投資信託は、医師にとって使いやすい投資先の一つです。

投資信託では、1本の商品で多数の株式や債券に分散投資できます。個別銘柄を一つひとつ調べる必要がないため、多忙な医師でも継続しやすい点が特徴です。

特に、低コストのインデックスファンドは長期運用と相性がよいといえます。信託報酬が低いほど、長期で見たコスト負担を抑えやすくなります。

- 全世界株式型:世界全体に分散したい人向け

- 先進国株式型:米国・欧州など先進国中心に投資したい人向け

- 米国株式型:米国企業の成長に期待したい人向け

- バランス型:株式と債券を1本で持ちたい人向け

- 債券型:価格変動を抑えたい資金の一部に使う

ただし、投資信託なら何でもよいわけではありません。販売手数料、信託報酬、純資産総額、運用方針、為替リスク、分配金の仕組みを確認する必要があります。

特に毎月分配型の商品は、分配金が出るから安全というわけではありません。購入時より基準価額が下がっていても分配金が支払われる場合があり、その分配金の一部または全部が元本払戻金になることもあります。

仕組みを理解せずに購入するのは避けましょう。

株式投資

株式投資は、企業の成長を直接取り込める投資方法です。配当金や株主優待が得られる場合もあり、投資の楽しさを感じやすい面があります。

しかし、個別株は投資信託よりも銘柄選定の手間が大きく、価格変動も大きくなりやすい投資先です。医師が本業の合間に個別企業の決算、業界動向、為替、金利、規制リスクまで追い続けるのは簡単ではありません。

そのため、個別株は資産運用の中心ではなく、コア資産を投資信託で作った後のサテライト投資として考えるのが現実的です。

たとえば、投資資産の80〜90%を分散型投資信託で運用し、残り10〜20%以内で個別株を楽しむといったルールを決めると、過度な集中投資を避けやすくなります。

債券・個人向け国債・預金

医師の資産運用では、株式だけでなく、債券や預金の役割も重要です。

株式は長期的な成長が期待できる一方、短期では大きく下落することがあります。開業資金、住宅購入資金、教育費など、近い将来に使うお金まで株式で運用すると、必要な時期に元本割れしている可能性があります。

そのため、5年以内に使う予定のある資金は、預金、個人向け国債、短期債券型商品など、価格変動が小さい資産で管理するのが基本です。

債券はリターンこそ株式より低くなりやすいものの、ポートフォリオ全体の値動きを和らげる役割があります。年齢が上がるほど、または近い将来に使う資金が多いほど、債券や現金の比率を高めると安心しやすくなります。

不動産投資

医師は社会的信用や年収の高さから、不動産投資の提案を受けやすい傾向があります。

不動産投資には、家賃収入、ローン活用、相続対策、インフレ耐性といったメリットがあります。一方で、空室、修繕、金利上昇、災害、管理会社の質、出口価格の下落などのリスクもあります。

特に「節税になる」「医師だから融資が通りやすい」「忙しくても完全に任せられる」といった説明だけで購入を決めるのは危険です。節税効果よりも、物件自体の収益性、借入条件、空室時のキャッシュフロー、売却時の価格を確認する必要があります。

不動産投資は、NISAやiDeCoのような基本制度を整え、生活防衛資金と余剰資金が十分にある医師が、慎重に検討する選択肢と考えましょう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料は無料 /

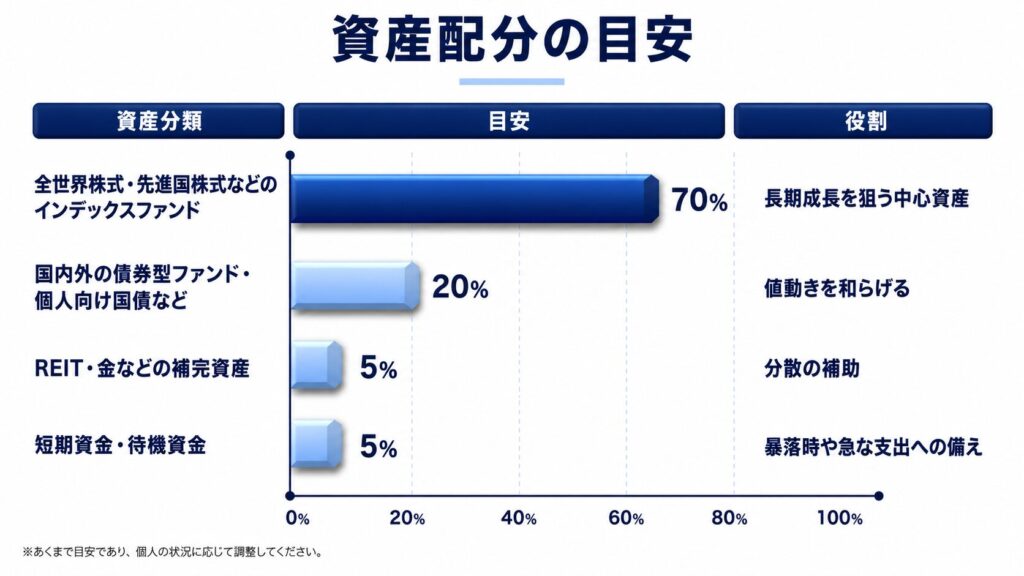

医師の目的別ポートフォリオ例|使う時期で現金・株式比率を変える

医師に合うポートフォリオは、年齢や目的によって変わります。

ここで紹介する比率は、あくまで「投資に回す資金部分」の例です。生活防衛資金、開業予定資金、住宅頭金、数年以内に使う教育費は、投資部分とは別に確保しておく必要があります。

- 生活費6〜12か月分の現金を確保する

- 開業予定がある場合は、自己資金・運転資金を別枠で確保する

- 5年以内に使う資金は、価格変動の大きい資産に入れすぎない

- NISAやiDeCoは目的に合わせて使い分ける

30〜40代勤務医・老後資金を長期で作る場合

30〜40代で老後まで20年以上ある医師は、長期運用の時間を活かしやすい年代です。

安定収入があり、開業や大きな支出予定がない場合は、株式型投資信託を中心にしたポートフォリオが選択肢になります。

この構成は、株式比率が高いため短期的な値下がりは避けられません。相場下落時に売らずに継続できるかが重要です。

忙しい医師は、毎月の自動積立を設定し、年1〜2回だけ資産配分を見直すと続けやすくなります。頻繁な売買よりも、長期で積み立て続けることを優先しましょう。

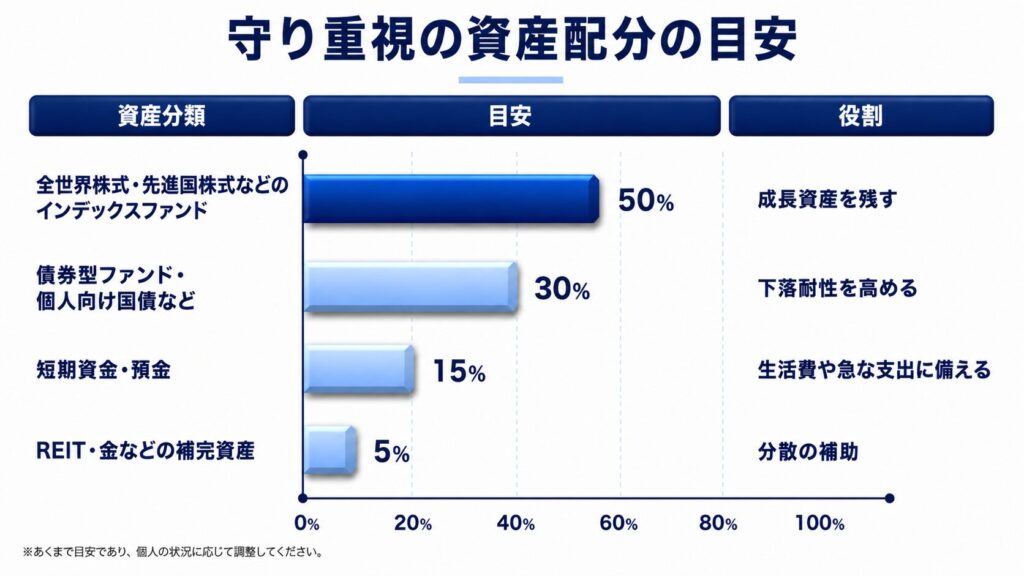

50代以降・退職やセミリタイアを意識する場合

50代以降は、資産を増やすだけでなく、守ることも重要になります。退職、勤務日数の減少、開業引退、親の介護など、資金を使う場面が増えやすいためです。

50代以降は、暴落時に生活資金を取り崩さなくて済むよう、現金や債券を厚めに持つことが重要です。退職後の生活費を投資信託の売却だけに頼ると、相場が悪い時期に資産を取り崩すリスクが高まります。

退職時期が近づくほど、生活費2〜3年分を現金や安全性の高い資産で確保しておくと、安心感が高まりやすくなります。

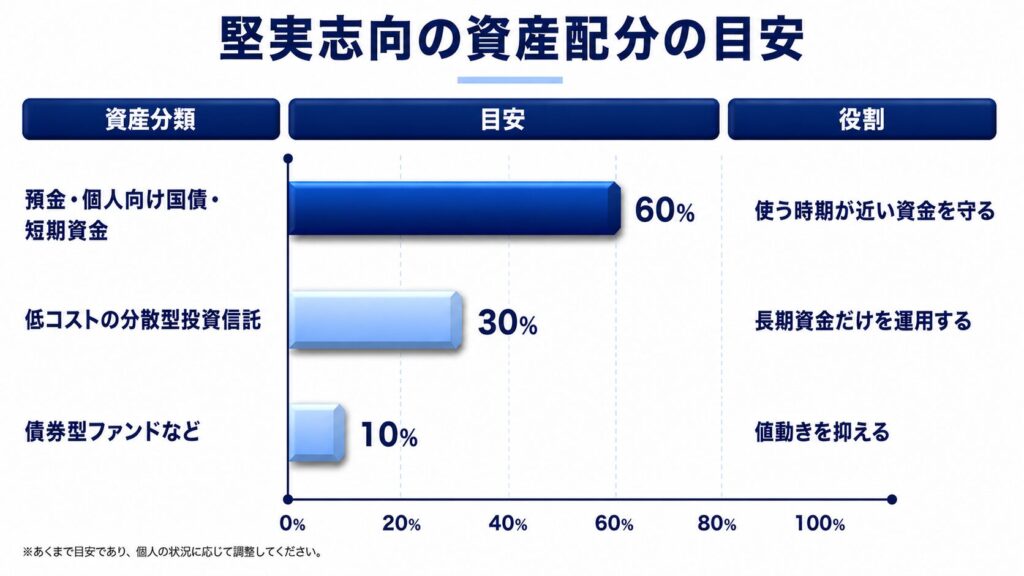

開業・住宅購入・教育費など5年以内の支出がある場合

5年以内に大きな支出がある医師は、リターンよりも流動性と元本の安定性を優先するべきです。

開業資金、住宅の頭金、子どもの進学費用などを株式型投資信託に多く入れてしまうと、相場下落時に必要資金が不足する可能性があります。

このタイプでは、「増やす資金」と「使う資金」を明確に分けることが最優先です。特に開業予定がある医師は、融資を受ける場合でも、自己資金、運転資金、予備費を厚めに持っておく必要があります。

投資で増やすよりも、開業後の資金繰りを安定させるほうが重要な場面も多くあります。資産運用と事業資金を混同しないようにしましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

医師の資産運用の注意点|高収入でも集中投資・高コスト商品は避ける

医師は高収入で社会的信用も高いため、金融商品や不動産投資の提案を受けやすい立場です。

しかし、提案を受けやすいからこそ、手数料の高い商品や、リスクに見合わない投資を選んでしまう危険もあります。

ここでは、医師が資産運用で特に注意すべきポイントを整理します。

過度なリスクテイクを避ける

医師は収入が高い分、「多少損をしても取り返せる」と考えやすいかもしれません。しかし、この考え方は危険です。

特に、次のような投資には注意しましょう。

- 借入を大きく使った不動産投資

- 短期売買前提のFX・暗号資産・レバレッジ商品

- 一部の個別株への集中投資

- 仕組みが複雑でコストが見えにくい金融商品

- 節税効果だけを強調した保険・不動産商品

資産運用で重要なのは、一度大きく失敗しないことです。医師は本業の収入があるため、長期・積立・分散を続けるだけでも資産形成を進めやすい立場です。無理に一発逆転を狙う必要はありません。

投資判断に迷う場合は、「その投資が半分に下がっても生活や開業計画に支障がないか」を考えるとよいでしょう。支障が出るなら、その投資額は大きすぎる可能性があります。

時間の制約を前提に仕組み化する

医師は多忙であり、相場を毎日確認する投資スタイルは続きにくいものです。

資産運用を本業の負担にしないためには、最初から仕組み化することが大切です。

- NISAやiDeCoの自動積立を設定する

- 投資商品は少数に絞る

- リバランスは年1〜2回にする

- 投資判断を夜勤明けや疲労時にしない

- 資産全体を家計簿アプリや表で見える化する

医師の資産運用では、投資の巧さよりも、継続できる仕組みを作れるかが重要です。複雑な商品を増やしすぎると、管理できなくなり、結果的に放置や損切りにつながりやすくなります。

開業医は個人資産と事業資金を分ける

開業医は、個人の資産運用とクリニックの資金繰りを分けて考える必要があります。

クリニック経営では、医療機器の更新、スタッフ採用、広告費、家賃、材料費、社会保険料、税金など、定期的に大きな支出が発生します。売上が安定していても、入金タイミングや季節変動により資金繰りが苦しくなることがあります。

事業の運転資金まで投資に回すと、相場下落時にクリニック経営へ影響が出る可能性があります。開業医は、生活防衛資金に加えて、事業用の予備資金を別に確保しておくことが重要です。

また、医療法人化、役員報酬、退職金、小規模企業共済、倒産防止共済、生命保険の活用などは税務・会計・法務と関係します。自己判断だけで行わず、税理士や専門家に相談したほうが安心です。

相談相手の利益相反を確認する

金融機関、保険会社、不動産会社、IFA、FPなど、医師に資産運用を提案する専門家は多くいます。

専門家に相談すること自体は有効ですが、相談相手がどのように報酬を得ているかは必ず確認しましょう。

- 相談料は無料か、有料か

- 商品販売時の手数料や紹介料を受け取るのか

- 提案できる商品が特定の金融機関に偏っていないか

- メリットだけでなく、リスクやコストを説明しているか

- 契約後のフォロー体制があるか

「医師におすすめ」「節税になる」「今だけ」といった言葉だけで判断せず、数字と仕組みで比較することが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

医師が資産運用するなら誰に相談するべき?

医師が資産運用を考える際、すべてを自己判断で行う必要はありません。

特に、開業、法人化、相続、医療法人の承継、不動産投資、保険、退職金設計が関係する場合は、税務・法務・金融の知識が必要になります。

相談先は、相談内容によって使い分けるのが基本です。

| 相談内容 | 主な相談先 | 確認すべき点 |

|---|---|---|

| NISA・投資信託・資産配分 | 証券会社、IFA、FPなど | 手数料、商品範囲、説明の中立性 |

| 税金・開業・法人化 | 税理士 | 医療業界の顧問実績があるか |

| 保険・医療訴訟リスク | 保険代理店、専門家 | 必要保障額と過不足、保険料の妥当性 |

| 不動産投資 | 不動産会社、税理士、金融機関 | 収支、空室率、修繕費、出口価格、借入条件 |

| 相続・医療法人承継 | 税理士、弁護士、司法書士 | 相続税、持分、親族関係、承継計画 |

資産運用の相談ならIFAも選択肢になる

IFAは、金融商品仲介業者として、証券会社などから委託を受け、金融商品の売買の媒介などを行う事業者を指すことが多いです。

銀行や証券会社の担当者と異なり、転勤が少なく、長期的な相談相手になりやすい場合があります。また、複数の金融機関の商品を扱えるIFAであれば、比較しながら提案を受けられる可能性があります。

ただし、IFAだから必ず中立というわけではありません。IFAも商品販売に伴う手数料を受け取る場合があり、提案内容が報酬構造の影響を受ける可能性はあります。

IFAに相談する場合は、次の点を確認しましょう。

- 金融商品仲介業者として登録されているか

- どの証券会社・金融機関の商品を扱えるか

- 報酬は相談料か、販売手数料か、残高連動か

- 提案商品の信託報酬や販売手数料を明示しているか

- 医師の開業・税務・相続事情を理解しているか

- 契約後の見直しやリバランス支援があるか

資産運用の相談先を選ぶときは、「誰に相談するか」だけでなく、「どのような報酬構造で、どの範囲まで責任を持つのか」を確認することが大切です。

自分で運用する場合と専門家に相談する場合の違い

医師の資産運用は、自分で行うことも可能です。低コストのインデックスファンドをNISAで積み立てる程度であれば、ネット証券を使って自分で管理できる人も多いでしょう。

一方で、以下に当てはまる場合は専門家に相談する価値があります。

- 開業予定がある

- 不動産投資や法人化を検討している

- 保険が多く、必要保障額を整理したい

- 相続や親族への資産移転を考えている

- 資産額が大きく、税務・運用・承継を一体で考えたい

- 忙しくて定期的な見直しができない

専門家に任せる場合でも、丸投げは避けましょう。最終的にリスクを負うのは自分自身です。少なくとも商品の仕組み、コスト、リスク、解約条件は理解してから契約することが大切です。

医師の資産運用は「仕組み化」と「分散」が重要

医師は高収入になりやすい一方で、税負担、生活水準の上昇、開業資金、教育費、老後資金、医療訴訟リスクなど、資産管理で考えるべき要素が多い職業です。

資産運用で重要なのは、難しい商品を選ぶことではありません。まずは、生活防衛資金を確保し、新NISAやiDeCoを目的に応じて使い、低コストの分散型投資信託を長期で積み立てることが基本です。

そのうえで、開業予定や教育費、住宅購入、退職時期などに合わせて、現金・債券・株式の比率を調整していきます。

医師は本業が多忙だからこそ、資産運用を複雑にしすぎないことが大切です。自動積立、年1〜2回の見直し、必要に応じた専門家相談を組み合わせ、無理なく継続できる仕組みを作りましょう。

医者の資産運用でよくある質問

\ あなたの資産を任せられるプロを探そう /

出典

金融庁「NISAを知る」

金融庁「NISAの利用状況(速報値)」(公開日:2026年2月18日)

国民年金基金連合会 iDeCo公式サイト「iDeCo(イデコ)の加入資格・掛金・受取方法等」

国民年金基金連合会 iDeCo公式サイト「iDeCo(イデコ)のメリット」

厚生労働省「2025年の制度改正」

厚生労働省「国民年金基金令等の一部を改正する政令の公布について(通知)」(公開日:2025年12月24日)

厚生労働省 職業情報提供サイト(job tag)「内科医」

国税庁「No.2260 所得税の税率」

総務省統計局「2020年基準 消費者物価指数 全国 2026年4月分」(公開日:2026年5月22日)

総務省統計局「2020年基準 消費者物価指数 全国 2026年3月分及び2025年度平均」(公開日:2026年4月24日)

日本銀行「参考図表 2025年第4四半期の資金循環(速報)」(公開日:2026年3月18日)

最高裁判所「医事関係訴訟に関する統計」

日本証券業協会「金融商品仲介業者」

金融庁「顧客本位の業務運営について」

日本証券業協会「毎月分配型」

MedPeer Style「【医師調査】『資産運用』の割合は?」(公開日:2025年5月7日)

民間医局コネクト「NISAや株式投資が多数、税制優遇制度活用も関心が高まる 〜『資産』のアンケート〜」(公開日:2025年5月30日)