長く勤めた企業を退職し、老後の生活を送っている人のなかには「年金と貯金だけで足りるのだろうか」と不安を感じている方も少なくありません。

老後のお金の不安を減らすには、預貯金で守る資金と、資産運用で長く使う資金を分けて考えることが大切です。

資産運用は万能ではなく、元本割れのリスクもあります。しかし、目的やリスク許容度に合わせて運用すれば、資産寿命を延ばすための選択肢になります。

本記事では、老後に資産運用を検討すべき理由やおすすめの投資先、運用ポートフォリオ例を紹介します。

老後の資産運用の注意点や相談先も紹介するので、本記事を参考におすすめの資産運用方法を検討してみてください。

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

平均寿命と物価上昇から見る老後の資産運用が必要な理由

老後に資産運用を検討すべき理由は、資産寿命を延ばすためです。

資産寿命とは、保有している資産を生活費などに使いながら、どれだけ長く維持できるかという考え方です。生きている間に資産が底を突かないよう、取り崩し方と運用方法をあわせて考える必要があります。

厚生労働省の「令和6(2024)年簡易生命表」では、平均寿命は男性81.09年、女性87.13年です。さらに、65歳時点の平均余命は男性19.47年、女性24.38年となっており、退職後も20年前後の生活期間を見込む必要があります。

元気に長生きできることは喜ばしい一方、その分だけ生活費・医療費・介護費・住まいの修繕費などに備える期間も長くなります。

また、物価上昇も老後資金に影響します。総務省統計局の消費者物価指数(2020年=100、全国)では、2026年4月の総合指数は113.0で、前年同月比1.4%の上昇となっています。

預貯金は元本を確保しやすい一方、物価が上がる局面では、同じ金額で買えるものが少なくなりやすいです。生活資金をすべて投資に回すべきではありませんが、目的やリスク許容度に応じて資産運用を取り入れることは、資産寿命を延ばすうえで有効な選択肢になります。

本記事で紹介する投資先や運用ポートフォリオは、生活防衛資金や近いうちに使う予定の資金を除いた「余裕資金」で考えることが前提です。

\ あなたに合う資産運用のプロフェッショナルを探せる /

老後の資産運用に向く投資先3選|低リスク・分散・収入源で考える

老後の資産運用では、現役世代よりも損失を取り戻す時間が短くなります。そのため、値動きの大きさ・現金化のしやすさ・管理の手間を確認しながら投資先を選ぶことが重要です。

老後に検討しやすい投資先として、以下の3種類が挙げられます。

- 投資信託

- 個人向け国債

- 不動産

| 投資先 | 向いている人 | 主な注意点 |

|---|---|---|

| 投資信託 | 少額から分散投資をしたい人 | 元本保証はなく、商品ごとにリスクや手数料が異なります |

| 個人向け国債 | 安全性を重視し、値動きを抑えたい人 | 大きなリターンは狙いにくく、中途換金時は調整額が差し引かれます |

| 不動産 | まとまった資金があり、管理負担を受け入れられる人 | 空室・修繕費・税金・現金化しにくさに注意が必要です |

それぞれの特徴を詳しく確認していきます。

投資信託|少額から分散投資しやすい

投資信託とは、投資家から集めた資金を1つの大きな資金としてまとめ、運用の専門家が国内外の株式や債券などに投資する金融商品です。

投資信託は、1つの商品で複数の銘柄や資産に投資できるものが多く、少額から分散投資を始めやすい点が特徴です。

老後においては、個別株の銘柄選びや売買判断に時間をかけたくない方も多いでしょう。投資信託であれば、商品を選んで購入した後は、運用会社が投資対象の組み入れや管理を行います。

ただし、投資信託は預貯金ではないため、元本割れの可能性があります。債券型投資信託であっても、金利上昇や為替変動、投資先の信用リスクなどによって基準価額が下落することがあります。

購入前には、投資対象、運用方針、信託報酬などのコスト、分配金の方針を確認しておきましょう。

「投資の手間を抑えたい」「分散投資をしながら資産寿命を延ばしたい」という方は、投資信託を検討すると良いでしょう。

個人向け国債|安全性を重視する資金に向く

個人向け国債とは、日本政府が発行する国債のうち、個人でも購入しやすいように設計された金融商品です。

証券会社や銀行、郵便局などで購入でき、最低1万円から1万円単位で投資できることが特徴です。

個人向け国債は、保有期間中に半年ごとに利子が支払われ、満期まで保有すると額面金額で償還されます。元本や利子の支払いは国が行うため、安全性を重視する資金の置き場所として検討しやすいです。

2026年5月13日に財務省が公表した発行条件では、2026年5月募集分の税引前利率は、変動10年の初回適用利率が年1.67%、固定5年が年1.89%、固定3年が年1.57%です。

発行から1年経過後は、原則として1万円単位で中途換金できます。ただし、中途換金する場合は、直前2回分の各利子相当額に応じた中途換金調整額が差し引かれます。

大きなリターンを狙う商品ではありませんが、「リスクを抑えたい」「値動きが大きい商品を避けたい」という方には、個人向け国債が選択肢となります。

不動産|定期収入を狙えるが管理負担に注意

老後の投資先として、不動産物件を購入する方法もあります。土地や建物などの不動産を購入し、第三者に貸し出すことで賃料収入を得る投資手法です。

入居者がいる期間は賃料収入を得られるため、公的年金以外の収入源として活用できる場合があります。

一方で、現物不動産はまとまった資金が必要になりやすく、購入後すぐに現金化しにくいです。空室が続くと賃料収入が得られず、修繕費・管理委託費・固定資産税などの負担も発生します。

また、老後に新たな借入をして不動産を購入する場合、返済負担が家計に影響する可能性があります。退職金や貯蓄でまとまった資金があっても、1つの物件に資産が集中しすぎないよう注意しましょう。

「まとまった資金がある」「物件管理の手間やリスクを理解したうえで定期収入を得たい」という方は、不動産投資を慎重に検討してみてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

老後の資産運用ポートフォリオ例|生活資金を除いた余裕資金で考える

ポートフォリオとは、どの資産や金融商品にどのような比率で投資するかという資産配分のことです。

老後の資産運用では、まず生活防衛資金や数年以内に使う予定の資金を預貯金などで確保し、そのうえで余裕資金のポートフォリオを考えることが重要です。

ここでは、老後に参考にしやすい運用ポートフォリオを3種類紹介します。実際の配分は、年金額、生活費、住宅ローンの有無、家族構成、相続の考え方によって調整しましょう。

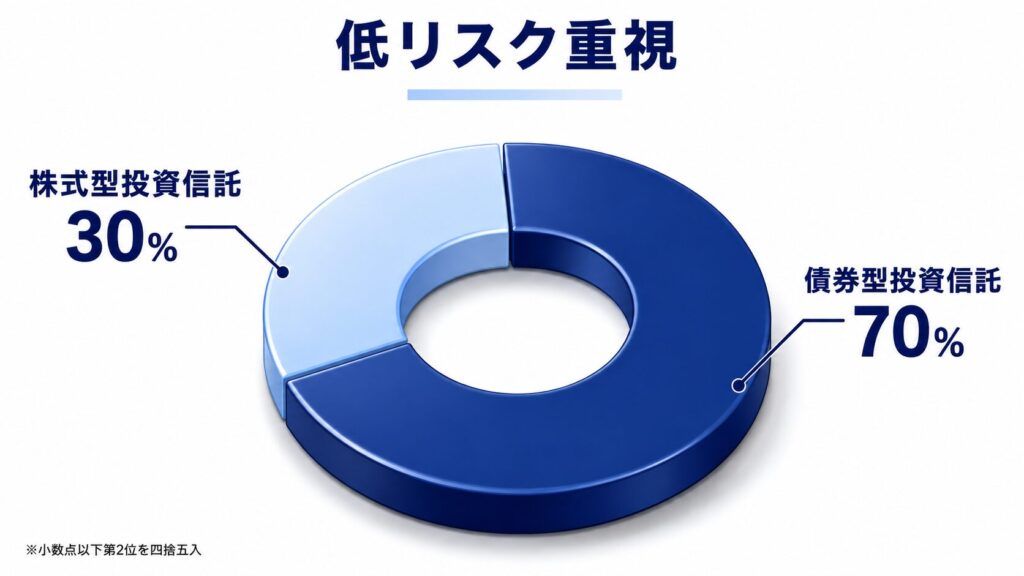

低リスク重視の例|債券型投資信託70%・株式型投資信託30%

低リスクを重視しつつ、一定の成長も取り込みたい場合は、以下のような資産配分が考えられます。

このポートフォリオは、すべて投資信託で運用する資産配分です。資産の大半を債券型投資信託で構成しつつ、残りを株式型投資信託で運用します。

一般的に、債券は株式よりも値動きが抑えられやすいです。一方、株式型投資信託を一定割合組み入れることで、物価上昇に対する資産成長も期待できます。

ただし、債券型投資信託にも元本保証はありません。金利上昇局面では基準価額が下落することがあるため、「債券型だから絶対に安全」と考えないようにしましょう。

運用の手間を抑えながら、株式と債券に分散したい方に向いているポートフォリオです。

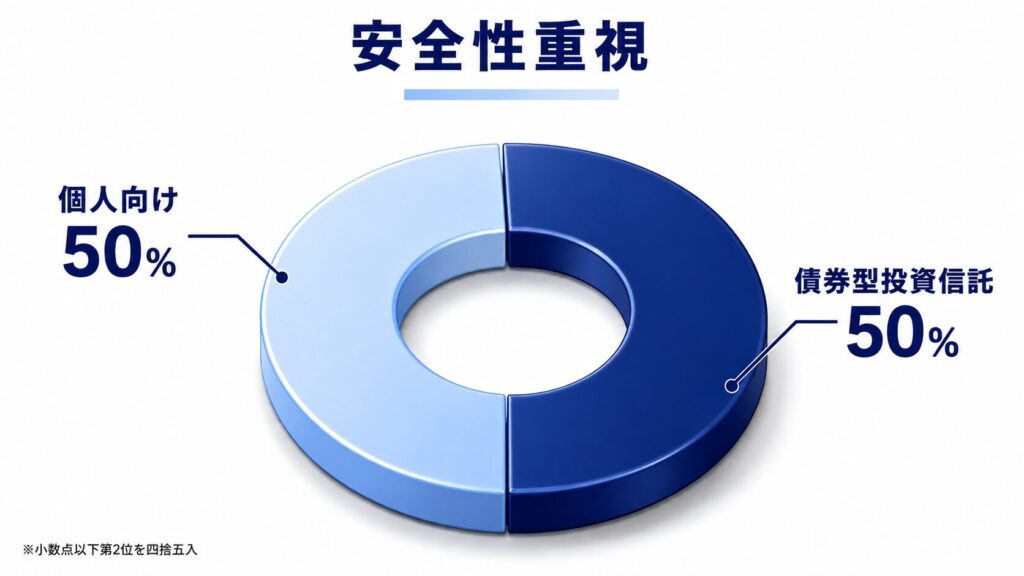

安全性重視の例|債券型投資信託50%・個人向け国債50%

安全性を優先し、大きな値動きを避けたい場合は、以下のような資産配分が考えられます。

このポートフォリオは、債券型投資信託と個人向け国債で構成する資産配分です。

個人向け国債は安全性を重視する資金に向いており、債券型投資信託と組み合わせることで、値動きを抑えた運用を目指しやすくなります。

大きく資産を増やすポートフォリオではありませんが、老後資金を大きく減らしたくない方には検討しやすい組み合わせです。

「とにかく低リスクで運用したい」「安全性を重視したい」という方は、上記の運用ポートフォリオを参考にしてみてください。

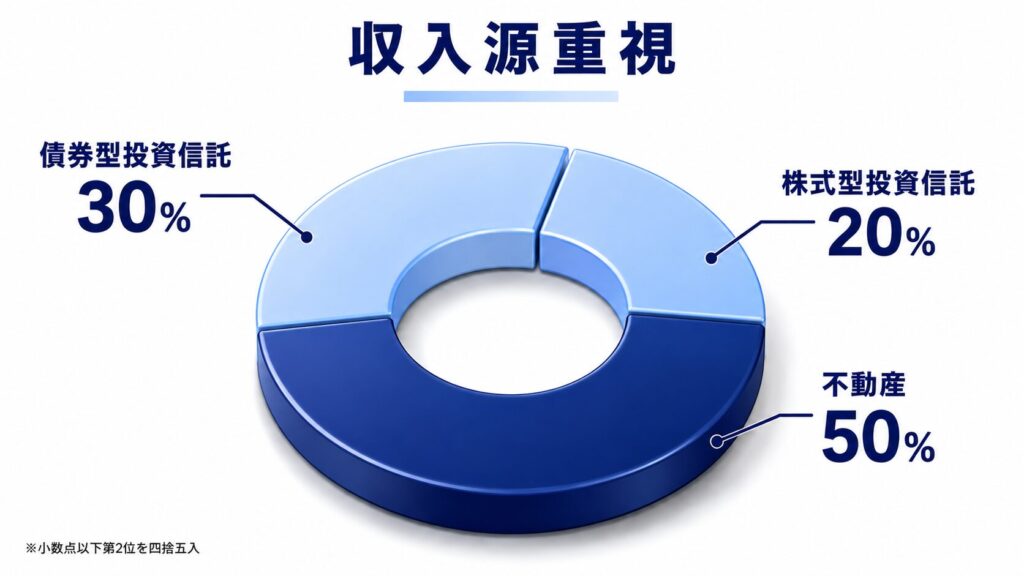

収入源重視の例|不動産50%・投資信託50%

賃料収入を老後の収入源として取り入れたい場合は、以下のような資産配分が考えられます。

このポートフォリオは、投資信託と不動産を組み合わせて運用する資産配分です。

不動産は賃料収入を得られる場合があるため、公的年金に加えた収入源として検討されることがあります。

ただし、現物不動産は1つの物件に資産が集中しやすいです。空室が続くと収入が止まり、修繕費や税金などの支出だけが発生する可能性もあります。

そのため、このポートフォリオは、すでに収益不動産を保有している人や、十分な余裕資金があり、管理負担を受け入れられる人向けです。

「退職金や貯蓄でまとまった資金がある」「賃料収入を老後の収入源として検討したい」という方は、空室率や修繕費まで試算したうえで判断しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

老後の資産運用で失敗しないための注意点

老後に資産運用をする場合、以下の3点に注意が必要です。

- 資産を守る戦略を固める

- 生活防衛資金を確保する

- 出口戦略を立てておく

それぞれの注意点について解説していきます。

資産を守る戦略を固める|高利回り・元本保証の誘いは疑う

老後を迎えた方が資産運用をする場合、資産を大きく増やすことを目指した「攻めの戦略」よりも、資産を大きく減らさない「守りの戦略」を重視しましょう。

リスクを取って積極的にリターンを狙うのではなく、生活への影響を抑えながら堅実に運用することが重要です。

老後は資産を取り崩しながら生活する方が多くなります。投資先の価格が大きく下落したタイミングで生活費のために売却すると、資産寿命が短くなる可能性があります。

また、「必ず儲かる」「高利回りで元本保証」といった説明には注意が必要です。高いリターンには相応のリスクがあるため、仕組みを理解できない商品には手を出さないようにしましょう。

投資先を分散させたり、比較的値動きが小さい資産を組み合わせたりして、守りの戦略を重視することが大切です。

生活防衛資金を確保する|使う予定の資金は投資に回さない

低リスクな投資先を選んでいても、投資にはリスクがあります。老後資金をすべて投資に回すことは避けましょう。

生活防衛資金とは、万が一の支出に備えて、すぐに使える形で確保しておく資金のことです。

老後は、病気や介護、家電の買い替え、自宅の修繕など、急な支出が発生することがあります。こうした資金まで投資に回してしまうと、相場が下落しているタイミングで売却せざるを得ない可能性があります。

毎月の生活費や今後の支出予定を確認し、預貯金などで安全に管理する資金を確保したうえで、投資に回す金額を決めましょう。

出口戦略を立てておく|いつ・いくら取り崩すかを決める

運用している資産をどのように使っていくかを考えることも大切です。

ただ運用を続けるだけでなく、資産の取り崩し、使い道、相続・贈与などの出口戦略を立てておきましょう。

出口戦略が不明瞭なまま運用すると、資産が不足してしまったり、反対に資産を使うのを我慢して余らせてしまったりする可能性があります。

例えば、投資信託で運用している資金については「生活費の補填として毎年一定額を取り崩す」「医療・介護費に備えて一定額は売却しない」などと決めておくと、判断に迷いにくくなります。

また、不動産や投資信託などのまとまった資産がある場合、相続・贈与をどうするかを家族と早めに話し合っておくことも重要です。

老後の資産運用を考える際には、運用を始める前に出口戦略まで道筋を立てておきましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

老後の資産運用は誰に相談するべき?IFAを選ぶ前の確認点

老後の資産運用で悩んでいる方は、資産運用に詳しい専門家に相談するのも選択肢です。

相談先には、ファイナンシャルプランナー、銀行・証券会社、IFA(独立系ファイナンシャルアドバイザー)、投資助言・代理業者などがあります。

ただし、相談先によってできることや手数料体系は異なります。個別商品の提案や仲介、投資助言を受ける場合は、登録状況や相談範囲を確認しておきましょう。

老後の資産運用に専門家相談が役立つ理由

老後の資産運用において専門家に相談するメリットは、主に以下の3点です。

- 年金・預貯金・投資資産を整理しやすい

- リスク許容度に合った資産配分を考えやすい

- 取り崩しや相続まで含めて相談しやすい

繰り返しとなりますが、老後の資産運用では安全性を重視し、生活に大きな影響が出ないように運用することが重要です。

しかし、投資経験が少ない初心者の場合、どの程度のリスクなら許容できるのか、どの商品を避けるべきなのかを自分だけで判断するのは簡単ではありません。

また、資産運用の戦略は、資産状況、年金収入、生活費、運用目的、家族構成によって変わります。

専門家に相談することで、現在の家計や資産状況を整理し、自分に合った投資先や資産配分を検討しやすくなります。

老後の資産運用を無理なく続けるためにも、必要に応じて専門家への相談を検討してみてください。

相談先としてIFAを検討する理由と確認ポイント

IFAとは、一般に独立系ファイナンシャルアドバイザーの呼称です。日本では、金融商品仲介業者またはその外務員として、金融商品の提案や売買の媒介などを行うケースが多く見られます。

金融商品仲介業者は、証券会社や登録金融機関などの委託を受けて、有価証券売買の媒介などを行う者を指します。投資助言・代理業者とは登録区分が異なる場合があるため、どこまで相談できるのかを確認しておきましょう。

IFAが相談先の候補となる理由として、以下の2点が挙げられます。

- 金融機関の外部の立場から提案を受けられる場合があります

- 継続的に相談できる体制の事業者もあります

ただし、IFAであれば常に中立的な提案を受けられる、というわけではありません。提携している金融機関や取り扱い商品、手数料体系によって提案内容は変わる可能性があります。

相談前には、以下の項目を確認しておきましょう。

| 確認項目 | チェックする内容 |

|---|---|

| 登録状況 | 金融商品仲介業者、投資助言・代理業者など、相談内容に合う登録があるか |

| 手数料 | 相談料、販売手数料、信託報酬、成功報酬などの負担が明確か |

| 取扱商品 | 提携金融機関や商品ラインナップが自分の希望に合うか |

| 継続サポート | 定期面談、担当者変更時の対応、資産配分の見直し体制があるか |

「老後の資産運用を相談したい」「自分に合った運用方針を整理したい」という方は、登録状況や手数料を確認したうえで、IFAへの相談を検討してみてください。

\ あなたの資産を任せられるプロを探そう /

老後の資産運用は守りを優先して長く続けよう

老後の資産運用は、資産寿命を延ばすという観点から重要です。

投資信託、個人向け国債、不動産といった投資先を中心に、自分の生活費やリスク許容度に合ったポートフォリオを構築しましょう。

ただし、老後資金をすべて投資に回すことは避けましょう。生活防衛資金や近く使う予定の資金は預貯金などで確保し、余裕資金で運用することが大切です。

また、資産を守る戦略を固め、いつ・いくら取り崩すかという出口戦略まで考えておきましょう。

自分に合った投資戦略を知りたい方は、資産運用に詳しい専門家への相談も検討してみてください。

IFAに相談する場合は、登録状況、手数料、取扱商品、継続サポートの有無を確認したうえで、自分に合う相談先を選ぶことが重要です。

\ あなたの資産を任せられるプロを探そう /

老後の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

厚生労働省「令和6(2024)年簡易生命表を公表します」(公開日:2025年7月25日)

厚生労働省「令和6(2024)年簡易生命表 参考資料2 主な年齢の平均余命の年次推移」

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(公開日:2026年5月22日)

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」(公開日:2026年2月6日)

財務省「個人向け国債の発行条件等」(公開日:2026年5月13日)

財務省「広報誌『ファイナンス』令和6年1月号 特集 適用利率が上昇してきている 個人向け国債の特長と購入方法」

金融庁「基礎から学べる金融ガイド」

金融庁「資産形成の基本:NISA特設ウェブサイト」

金融庁「金融審議会 市場ワーキング・グループ報告書『高齢社会における資産形成・管理』」(公開日:2019年6月3日)

日本証券業協会「金融商品仲介業者」

財務省関東財務局「投資助言・代理業関係(登録等)」

住宅金融支援機構「【リ・バース60】Q&A」