法人の資産運用は、事業資金を犠牲にしてリターンを追うものではありません。まずは、運転資金や納税資金、借入金の返済資金、設備投資資金などを除いた「当面使う予定のない資金」を確認し、その範囲で検討することが基本です。

余剰資金をただ預金に置いておくと、安心感はあります。しかし、資金効率やインフレ、為替変動などの影響を考えると、一定の資金を計画的に運用する選択肢もあります。

本記事では、法人が資産運用を検討する理由やおすすめの資産運用方法、投資先、運用ポートフォリオの考え方を紹介します。

あわせて、法人で資産運用を行う際の注意点や相談先の選び方も解説します。自社の資金管理を見直す際の参考にしてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

法人が資産運用を検討する理由|余剰資金の効率化と経営リスクへの備え

法人が資産運用を検討する理由は、主に以下の3点です。

- 余剰資金の資金効率を高められます

- 本業以外の収益源を確保しやすくなります

- 為替変動や景気変動などの事業リスクに備えやすくなります

法人の資金は、仕入れや人件費、設備投資、借入金の返済、納税などに使うことが優先されます。一方で、事業に必要な資金を確保した後も、余剰資金が残るケースはあります。

余剰資金を長期間使わずに置いておくと、手元資金が厚い安心感はあります。しかし、資金が収益を生まない状態も続きます。使う時期が決まっていない資金の一部を運用に回すことで、資金効率を高められる可能性があります。

また、資産運用によって利息や分配金、賃料収入などの営業外収益を得られれば、本業以外の収益源を確保できます。景気や業界環境によって本業の収益が変動しやすい法人にとっては、経営基盤を補強する手段のひとつになります。

さらに、事業で想定されるリスクを一部ヘッジする目的でも、資産運用を活用できます。

例えば、円安になると原材料費やエネルギー価格が上昇し、収益性が悪化しやすい法人であれば、為替ヘッジなしの外貨建て資産を一部保有する考え方があります。

円安時に評価益や為替差益が生じる可能性があるためです。ただし、円高になれば評価損が出る可能性もあります。本業のリスクと運用資産のリスクをあわせて確認することが大切です。

法人の資産運用では、単に利益を狙うのではなく、余剰資金の使い道や事業上のリスクを整理したうえで、必要な範囲で運用を取り入れる考え方が重要です。

\ あなたに合う資産運用のプロフェッショナルを探せる /

法人の資産運用におすすめの投資先|債券・不動産・投資信託を比較

法人が資産運用を行う際は、投資先ごとの特徴を理解したうえで、資金の使い道や運用期間に合うものを選ぶ必要があります。

代表的な投資先として、以下の3つを検討しやすいです。

| 投資先 | 向いている目的 | 主な注意点 |

|---|---|---|

| 債券 | 利息収入を得ながら、比較的安定した運用を目指したい場合 | 途中売却時の価格変動 発行体の信用リスク 為替リスク |

| 不動産 | 賃料収入など継続的なキャッシュフローを得たい場合 | 空室 修繕費 管理コスト 売却までの時間 |

| 投資信託 | 分散投資をしながら、運用の手間を抑えたい場合 | 元本保証がない 信託報酬などのコスト 商品ごとのリスク差 |

それぞれの投資先の特徴や、法人が検討する際のポイントを確認していきます。

債券|満期・利率・信用リスクを確認して選ぶ

債券とは、国や地方公共団体、企業などが資金を借り入れるために、利率や償還日などの条件を決めて発行する有価証券のことです。

債券を保有すると、一定の利息を受け取れます。満期まで保有すれば額面金額が払い戻される仕組みが基本です。ただし、発行体が倒産した場合には、利息や元本が支払われないリスクがあります。

また、満期前に売却して換金することもできますが、そのときの市場価格によっては元本割れする可能性があります。外貨建て債券の場合は、為替変動によって円換算の損益が大きく変わる点にも注意が必要です。

「比較的値動きの小さい資産を組み入れたい」「満期までの資金計画を立てやすい投資先を選びたい」という法人は、債券の満期、利率、発行体の信用力、途中換金のしやすさを確認したうえで検討しましょう。

不動産|賃料収入を狙えるが流動性と管理負担に注意

法人の資産運用では、不動産への投資も選択肢になります。法人名義で土地や建物などの物件を購入し、賃料収入や売却益を得る運用手法です。

不動産投資の魅力は、入居者やテナントを確保できれば、継続的な賃料収入を得られる点です。本業以外のキャッシュフローを作りたい法人にとっては、経営の安定性を高める手段になり得ます。

一方で、不動産には空室リスク、家賃下落リスク、修繕費、管理費、固定資産税などのコストがあります。また、売却したいときにすぐ現金化できるとは限らず、流動性は金融商品より低い傾向があります。

「安定した賃料収入を得たい」「中長期で保有できる資金がある」という法人は、物件の立地、収支計画、借入条件、管理体制まで確認したうえで不動産投資を検討しましょう。

投資信託|分散投資しやすいが元本保証はない

投資信託は、投資家から集めた資金をまとめ、運用会社などの専門家が株式や債券、不動産などに投資する金融商品です。

投資信託を活用すると、個別銘柄を自社で細かく選ばなくても、国内外の株式や債券などに分散投資しやすくなります。運用の手間を抑えながら資産配分を作りたい法人に向いています。

ただし、投資信託には元本保証がありません。投資先の価格下落や為替変動によって損失が出る可能性があり、信託報酬などのコストも発生します。

「運用の手間を抑えたい」「少額から分散投資を始めたい」「国内外の資産にバランスよく投資したい」という場合は、投資信託の投資対象、リスク、手数料、為替ヘッジの有無を確認して選びましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

法人におすすめの運用ポートフォリオ|資金目的別の3つの配分例

次に、法人が資産運用を行う際のポートフォリオ例を紹介します。

ただし、以下の配分はあくまで考え方の一例です。実際には、余剰資金の額、資金を使う予定時期、借入状況、為替変動の影響、本業の収益変動などを踏まえて調整する必要があります。

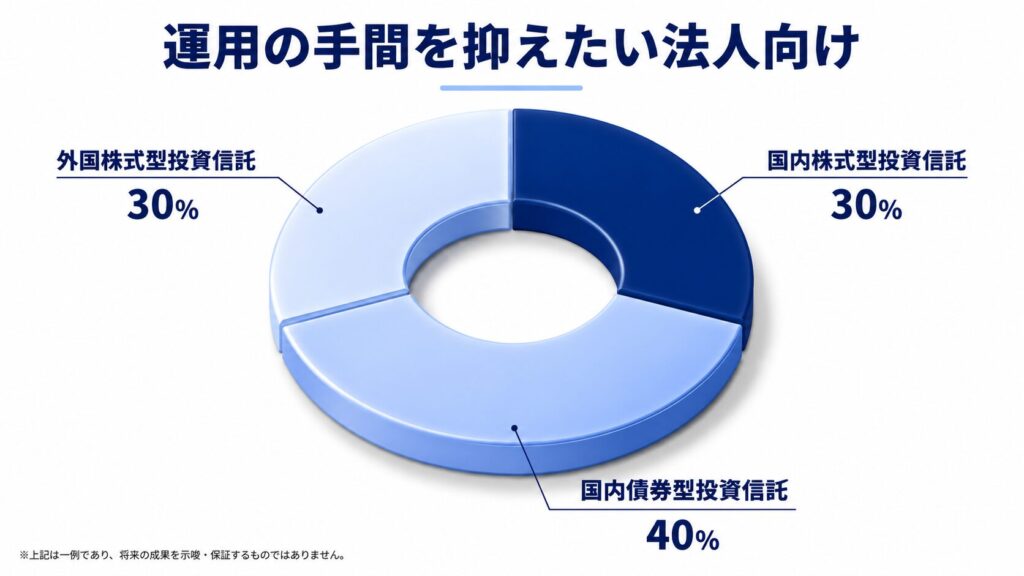

運用の手間を抑えたい法人向け|投資信託中心の配分例

1つ目は、投資信託を中心に構成するポートフォリオです。

この配分は、運用会社に運用を任せながら、株式と債券を組み合わせることを目的としています。国内外の株式型投資信託を60%組み入れるため、一定の値動きはありますが、中長期で資産成長を目指しやすい構成です。

一方で、国内債券型投資信託を40%組み入れることで、株式型だけに集中するよりも値動きを抑えやすくなります。運用担当者を社内に置かず、比較的シンプルに分散投資を始めたい法人に向いた配分例です。

ただし、株式型投資信託の比率が高いため、短期的な資金需要がある場合には向きません。数年単位で使う予定のない資金を中心に検討しましょう。

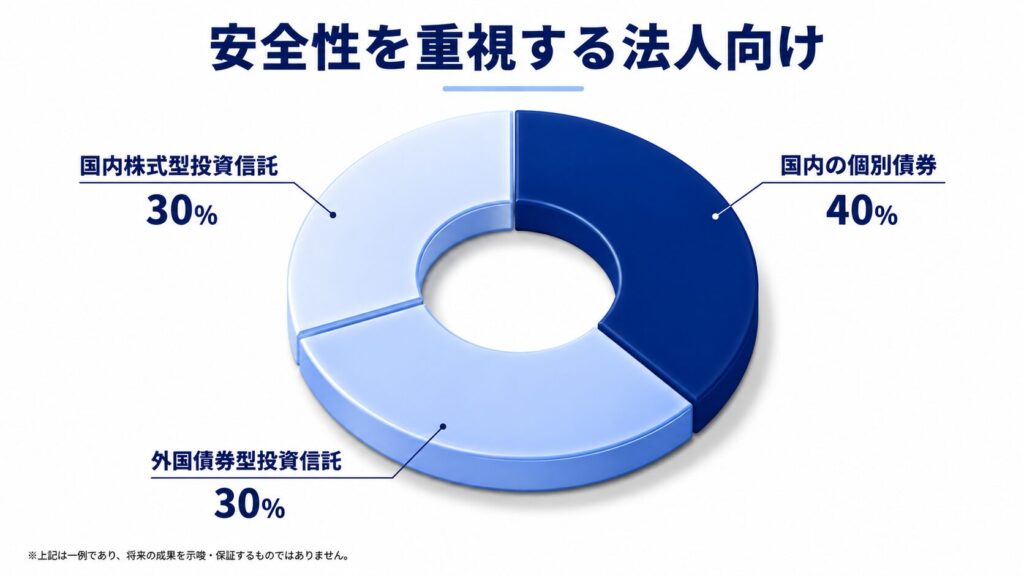

安全性を重視する法人向け|債券比率を高める配分例

2つ目は、債券比率を高めながら、一部を株式型投資信託に振り分けるポートフォリオです。

この配分では、資産の70%を債券または債券型投資信託に振り分けます。そのため、株式中心の運用よりも値動きを抑えやすい構成です。国内の個別債券を保有すれば、発行条件に応じた利息収入も見込めます。

外国債券型投資信託を組み入れる場合は、金利変動だけでなく為替変動の影響も受けます。為替ヘッジの有無によってリスクが変わるため、商品選定時に確認が必要です。

安全性を重視しつつ、国内株式型投資信託で一定の成長性も取り入れたい法人は、このような債券比率の高い配分を参考にするとよいでしょう。

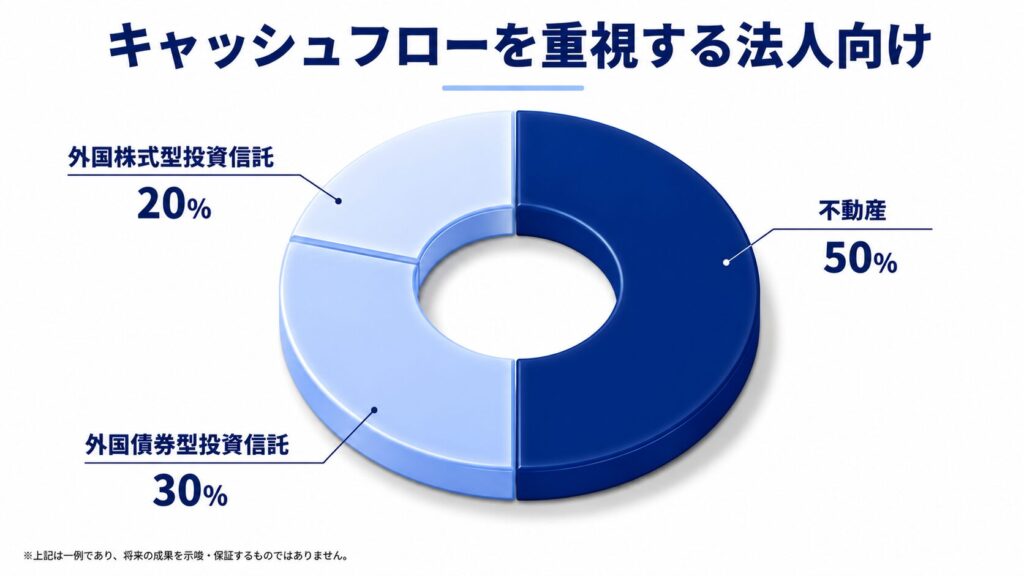

キャッシュフローを重視する法人向け|不動産を含む配分例

3つ目は、不動産による賃料収入を重視しながら、外国資産にも分散するポートフォリオです。

この配分は、資産の半分を不動産に振り分け、賃料収入によるキャッシュフローを狙う考え方です。残りの半分は外国債券型・外国株式型の投資信託に投資し、外貨建て資産への分散も取り入れます。

為替ヘッジなしの外国資産を保有する場合、円安時には円換算の評価額が上がる可能性があります。一方で、円高時には評価額が下がる可能性があるため、為替リスクを許容できるかどうかを確認しておきましょう。

不動産は賃料収入を期待できる一方で、空室や修繕、売却までの時間といったリスクがあります。中長期で保有できる資金があり、本業以外のキャッシュフローを作りたい法人に向いた配分例です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

法人が資産運用を始める前の注意点

法人で資産運用を行う際は、以下の3点を必ず確認しておきましょう。

- 余剰資金を把握する

- 過剰なリスクを避ける

- 個人との税制の違いを理解する

それぞれの注意点を解説します。

余剰資金を把握する|運転資金・納税資金・返済資金は除いて考える

法人の資産運用では、まず余剰資金がどの程度あるのかを把握する必要があります。

余剰資金とは、当面の運転資金、仕入れ資金、人件費、賞与、納税、借入金の返済、設備投資、取引先への支払いなどに充当する予定のない資金を指すことが多いです。

投資には価格変動があるため、安全性を重視していても一時的に含み損を抱える可能性があります。事業に使う予定の資金を運用に回してしまうと、必要なタイミングで損失を確定して売却せざるを得ない状況になりかねません。

資産運用を始める前に、短期で使う資金、中期で使う可能性がある資金、当面使う予定のない資金を分けて整理しましょう。運用に回すのは、原則として当面使う予定のない資金に限定することが大切です。

過剰なリスクを避ける|本業に影響しない範囲で運用する

法人で資産運用を行う際は、過剰なリスクを避けることが重要です。

リターンを重視して株式や外貨建て資産などに集中投資すると、相場下落や為替変動によって法人の財務状況に大きな影響が出る可能性があります。

資産運用は、本業を支えるために行うものです。運用損失によって資金繰りが悪化したり、設備投資や採用計画に影響が出たりしては本末転倒です。

複数の資産に分散する、短期資金は価格変動の小さい資産に置く、値動きの大きい資産の比率を抑えるなど、自社の財務体力に合ったリスク管理を行いましょう。

個人との税制の違いを理解する|法人税・NISAの扱いに注意

法人の資産運用における税制は、個人で行う資産運用とは異なります。個人の証券口座と同じ感覚で判断しないよう注意しましょう。

個人の場合、株式等の譲渡益は所得税15%・住民税5%の申告分離課税が基本です。さらに、2037年分までは復興特別所得税として所得税額に2.1%を乗じた額もかかるため、実質的な税率は20.315%です。上場株式等の配当等で申告分離課税を選ぶ場合も、所得税および復興特別所得税15.315%と地方税5%を合わせた20.315%が適用されます。

一方、法人の場合は、資産運用で得た利益も原則として法人の所得に含めて計算し、法人税、地方法人税、法人住民税、法人事業税などの対象になります。

法人税率は法人の区分や所得金額によって異なります。例えば、普通法人では、資本金1億円以下の法人などの年800万円以下の所得部分は15%が基本です。年800万円を超える部分や、上記以外の普通法人は23.2%が基本となります。ただし、適用除外事業者や、令和7年4月1日以後に開始する事業年度で所得金額が年10億円を超える場合など、税率が異なるケースもあります。

また、令和8年4月1日以後に開始する事業年度からは、法人税・地方法人税に加えて防衛特別法人税の申告・納付が必要です。防衛特別法人税額が0円でも申告が必要とされているため、対象となる法人は申告書作成時に確認しましょう。

NISAは18歳以上の居住者等を対象とする制度であり、法人名義の口座で利用する制度ではありません。法人で資産運用を行う場合は、顧問税理士などに会計処理や税務上の影響を確認しておきましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

法人が資産運用を始めるなら誰に相談するべき?

法人で資産運用を始める場合、金融商品の選定だけでなく、資金繰り、会計処理、税務、社内規程、金融機関との関係なども確認する必要があります。

そのため、税務や会計の影響は顧問税理士・会計士に確認し、金融商品の選定や運用方針については証券会社、金融商品仲介業者、投資助言・代理業者などの専門家に相談する流れが現実的です。

なかでもIFA(独立系ファイナンシャルアドバイザー)は、法人の資産運用における相談先の候補になります。

ここでは、法人の資産運用で専門家に相談する重要性や、IFAに相談する際の確認ポイントを解説します。

法人の資産運用で専門家に相談すべき理由

法人の資産運用で専門家に相談すべき理由は、主に以下の2点です。

- 資金繰りや財務に悪影響が出る運用を避けやすくなります

- 法人の目的に合った運用方針を整理しやすくなります

法人の資産運用で大きな損失が出ると、本業の資金繰りや投資計画に影響する可能性があります。従業員や取引先、金融機関からの信頼にも関わるため、個人の資産運用以上に慎重な判断が求められます。

また、法人ごとに資金の性格は異なります。短期で使う可能性がある資金、数年後の設備投資資金、当面使う予定のない余剰資金では、選ぶべき運用方法が変わります。

専門家に相談すれば、余剰資金の額、財務状況、本業で想定されるリスク、運用期間を踏まえて、資産配分や商品選定の考え方を整理しやすくなります。

資産運用による失敗を避けつつ、自社の目的に合った運用を行うためにも、専門家の意見を取り入れることを検討しましょう。

相談先にIFAがおすすめな理由と確認ポイント

IFAとは、一般に、特定の銀行や証券会社に直接所属せず、資産運用の相談や金融商品の仲介を行うファイナンシャル・アドバイザーを指します。日本では、金融商品仲介業者に所属する外務員、または個人の金融商品仲介業者である外務員として説明されることが多いです。

金融商品仲介業者は、金融商品取引業者や登録金融機関などの委託を受けて、有価証券の売買の媒介などを行います。IFAが提案・仲介できる商品は、提携している金融商品取引業者等の範囲や契約内容によって異なります。手数料体系や投資助言の可否もIFAによって異なるため、相談前に確認しましょう。

法人の資産運用においてIFAを相談先の候補にできる理由は、主に以下の2点です。

- 金融商品の知識や提案経験をもとに相談できます

- 税理士や弁護士など外部専門家と連携しているケースがあります

IFAは、証券会社や銀行などで金融商品の提案経験を積んだ人が担当するケースも多く、法人の資産運用方針を整理するうえで相談しやすい相手になり得ます。

また、法人の資産運用では税務や法務の確認が必要になる場面もあります。IFAによっては、税理士や弁護士など外部専門家と連携し、金融商品だけでなく税務・事業承継・相続などの相談につなげてくれる場合があります。

ただし、すべてのIFAが同じサービスを提供しているわけではありません。相談時は、以下の点を確認しておきましょう。

- 金融商品仲介業者としての登録状況

- 所属・提携している金融商品取引業者等

- 取扱商品と手数料体系

- 法人の資金繰りや税務に関する相談範囲

- 税理士・弁護士など外部専門家との連携体制

「法人の資産運用について悩んでいる」「自社に合う資産配分を相談したい」という経営者・財務担当者は、IFAを含めた複数の専門家に相談し、比較しながら判断するとよいでしょう。

\ あなたの資産を任せられるプロを探そう /

法人の資産運用は余剰資金の把握と専門家相談から始めよう

法人の資産運用は、余剰資金の効率化、本業以外の収益源の確保、為替変動や景気変動への備えといった観点から検討できます。

ただし、事業に必要な資金まで運用に回してしまうと、相場下落時に資金繰りへ影響する可能性があります。まずは運転資金、納税資金、借入金の返済資金、設備投資資金を除いた余剰資金を把握することが重要です。

投資先としては、債券、不動産、投資信託などが候補になります。それぞれリスクや換金性、税務上の扱いが異なるため、自社の運用目的に合わせて選ぶ必要があります。

法人で資産運用を行う際は、リスク分散を徹底し、個人との税制の違いも理解しておきましょう。特にNISAは法人名義で利用する制度ではないため、個人の資産運用と同じ前提で考えないよう注意が必要です。

金融商品の選定や資産配分については、IFA(独立系ファイナンシャルアドバイザー)を含めた専門家への相談が有効です。税務や会計面は顧問税理士・会計士にも確認しながら、自社に合った運用方針を検討しましょう。

\ あなたの資産を任せられるプロを探そう /

法人の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

金融経済教育推進機構 J-FLEC「債券:さいけん」

日本証券業協会「債券って、必ず満期まで持っていないといけないの?」

一般社団法人信託協会「投資信託」

金融経済教育推進機構 J-FLEC「リスクを抑えて賢くふやす!3つのポイント『長期・積立・分散』」(公開日:2025年7月9日)

国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

国税庁「No.1331 上場株式等の配当等に係る申告分離課税制度」

国税庁「No.5759 法人税の税率」

国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

国税庁「No.1535 NISA制度」

金融庁「NISAを知る:NISA特設ウェブサイト」

e-Tax「防衛特別法人税の創設に関するご案内・留意事項について」(公開日:2026年4月17日)

国税庁「防衛特別法人税に関する納付手続等について」

金融庁「免許・許可・登録等を受けている事業者一覧」

日本証券業協会「金融商品仲介業者」

一般社団法人日本金融商品仲介業協会「協会概要」