50代で早期退職を考えるとき、最初に確認したいのは「退職後に必要な生活費」「年金が始まるまでの空白期間」「退職直後に発生する税金・社会保険料」です。

結論から言うと、単身世帯の30年間の消費支出だけを単純計算しても約6,230万円、二人以上世帯では約1億1,304万円が支出規模の一つの目安になります。ただし、これは年金や退職金を差し引く前の金額です。税金・社会保険料、大きな医療費、介護費、住宅修繕費なども含んでいません。

そのため、50代の早期退職では「平均額で足りるか」ではなく、自分の生活費・退職金・年金見込み額・住宅ローン・家族構成を入れて試算することが重要です。

本記事では、50代で早期退職するために必要な貯金額の考え方、退職金の資産運用シミュレーション、退職後のポートフォリオ例、専門家への相談先までを整理して解説します。

不足資金の目安 = 年金開始までの生活費 + 年金開始後の不足額 + 医療・介護・住宅などの予備費 - 退職金・貯蓄・運用可能資産

平均額だけで判断せず、直近1年の支出、年金見込み額、退職金の手取り額、住宅ローン、家族構成を入れて試算しましょう。

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

50代で早期退職するのに必要な貯金額はいくら?

50代で早期退職するために必要な貯金額は、世帯人数や持ち家の有無、退職年齢、年金額、退職後の働き方によって大きく異なります。

まずは、以下の4つを順番に確認しましょう。

- 退職金・退職給付額の目安

- 退職後の生活費

- 公的年金の見込み額と受給開始時期

- 医療費・介護費・住宅費・税金などの追加支出

退職給付額の目安|早期優遇と自己都合では差が出やすい

退職金は、勤務先の制度、勤続年数、職種、学歴、退職理由によって大きく異なります。

厚生労働省「令和5年就労条件総合調査」によると、退職給付(一時金・年金)制度がある企業における、勤続20年以上かつ45歳以上の退職者1人平均退職給付額は以下の通りです。

| 退職理由 | 大学・大学院卒 管理・事務・技術職 | 高校卒 管理・事務・技術職 | 高校卒 現業職 |

|---|---|---|---|

| 定年 | 1,896万円 | 1,682万円 | 1,183万円 |

| 会社都合 | 1,738万円 | 1,385万円 | 737万円 |

| 自己都合 | 1,441万円 | 1,280万円 | 921万円 |

| 早期優遇 | 2,266万円 | 2,432万円 | 2,146万円 |

早期優遇退職では退職給付額が高くなる場合があります。一方で、自己都合退職では定年退職より少なくなるケースもあります。

ただし、上記は調査対象企業の平均であり、自分の退職金額を示すものではありません。早期退職を考える際は、会社の退職金規程や人事部門で「退職予定時点の退職金」「早期退職優遇制度の有無」「企業年金の受け取り方」を必ず確認しておきましょう。

注意:退職金は「手取り額」で資金計画に入れることが重要です。退職金には退職所得控除があり、原則として退職所得は「収入金額から退職所得控除額を差し引き、その2分の1を退職所得とする」仕組みです。ただし、勤続年数や受け取り方、過去の退職金受取状況によって税額は変わります。iDeCoや企業型DCの一時金受け取りがある場合も、退職金との受取時期によって控除計算が変わることがあるため、税理士や勤務先制度の窓口で確認しておきましょう。

退職後の生活費|30年分の消費支出だけで単身約6,230万円

総務省統計局「家計調査報告 2025年平均」によると、1か月あたりの消費支出は、単身世帯で173,042円、二人以上世帯で314,001円です。

これを年額・期間別にすると、以下の通りです。

| 期間 | 単身世帯 | 二人以上世帯 |

|---|---|---|

| 1年 | 約207.7万円 | 約376.8万円 |

| 10年 | 約2,077万円 | 約3,768万円 |

| 30年 | 約6,230万円 | 約1億1,304万円 |

| 35年 | 約7,268万円 | 約1億3,188万円 |

| 40年 | 約8,306万円 | 約1億5,072万円 |

55歳で退職し、90歳まで生きる前提なら35年分、95歳まで考えるなら40年分の生活費を見込む必要があります。

ただし、上記は家計調査の「消費支出」をもとにした単純計算です。年金収入や退職金は差し引いていません。また、税金や社会保険料などの非消費支出、大きな医療費、介護費、住宅ローン、住宅修繕費、子ども・親族への援助などは別途考える必要があります。

二人以上世帯の平均は、全年齢を含む数値です。2025年の家計調査では、世帯主50〜59歳の二人以上世帯の消費支出は月367,643円となっており、全体平均より高くなっています。退職前の生活水準を維持したい場合は、自分の実支出を使って試算しましょう。

ポイント:早期退職の資金計画では、家計調査の平均額をそのまま使うのではなく、直近1年の通帳・カード明細をもとに「最低生活費」「通常生活費」「ゆとり費」の3段階で試算すると判断しやすくなります。

平均寿命と健康寿命|55歳退職なら35〜40年も想定する

厚生労働省「令和6年簡易生命表」によると、2024年の平均寿命は男性81.09年、女性87.13年です。

また、55歳時点の平均余命は男性28.01年、女性33.54年です。つまり、55歳で早期退職した場合、平均的には男性で83歳前後、女性で88歳前後までの期間を見込むことになります。

ただし、平均寿命はあくまで平均です。90歳・95歳まで長生きする可能性もあるため、早期退職では「平均まで生きる前提」ではなく、「長生きした場合でも資金が尽きにくい前提」で考えることが大切です。

さらに、健康寿命にも注意したいところです。厚生労働省資料では、2022年の健康寿命は男性72.57年、女性75.45年です。健康寿命を過ぎると必ず介護が必要になるわけではありませんが、医療費や介護費用が増えやすい時期への備えは欠かせません。

年金受給額と年金までの空白期間

50代の早期退職で特に重要なのが、年金受給までの空白期間です。

老齢基礎年金は、原則として65歳から受け取れます。60歳から65歳までの間に繰上げ受給することもできますが、減額された年金を受け取ることになるため、慎重な判断が必要です。

令和8年度の老齢基礎年金の満額は、昭和31年4月2日以後生まれの場合で月額70,608円です。厚生年金を含む標準的な年金額の例では、夫婦2人分の老齢基礎年金を含め月額237,279円とされています。これは、平均標準報酬が月額換算45.5万円で40年間就業した場合に受け取り始める年金の給付水準です。

ただし、厚生年金の受給額は加入期間や現役時代の収入によって大きく異なります。早期退職すると厚生年金の加入期間が短くなり、想定より年金額が少なくなる可能性もあります。

そのため、早期退職前には「ねんきん定期便」や「ねんきんネット」で、自分と配偶者の年金見込み額を確認しておきましょう。

| 退職年齢 | 65歳までの期間 | 単身世帯の消費支出目安 | 二人以上世帯の消費支出目安 |

|---|---|---|---|

| 50歳 | 15年 | 約3,115万円 | 約5,652万円 |

| 55歳 | 10年 | 約2,077万円 | 約3,768万円 |

| 60歳 | 5年 | 約1,038万円 | 約1,884万円 |

上記は、年金が始まるまでの消費支出だけを単純計算したものです。実際には、国民年金保険料、健康保険料、住民税、住宅ローン、車の維持費なども考慮する必要があります。

なお、60歳前に会社員を辞めて第1号被保険者になる場合、国民年金保険料の支払いも発生します。令和8年度の国民年金保険料は月額17,920円です。

退職者に扶養されていた60歳未満の配偶者がいる場合、配偶者も国民年金第3号被保険者の資格を失い、第1号被保険者への手続きが必要になることがあります。世帯で2人分の保険料負担になる可能性があるため、退職前に確認しておきましょう。

生活費以外に考慮するべき支出

早期退職の資金計画では、毎月の生活費だけでなく、まとまった支出も見込んでおく必要があります。

| 支出項目 | 確認したい内容 | 考え方 |

|---|---|---|

| 税金・社会保険料 | 住民税 国民健康保険料 国民年金保険料など | 退職直後は前年所得の影響で負担が重くなる場合があります |

| 住宅費 | 住宅ローン 固定資産税 修繕費 リフォーム費 | 持ち家でも外壁・屋根・水回りなどの修繕費は必要です |

| 医療費 | 入院 手術 通院 差額ベッド代など | 公的医療保険でカバーされる部分と自己負担分を分けて考えます |

| 介護費 | 在宅介護 施設介護 住宅改修など | 介護費用は期間と場所によって大きく変わります |

| 家族関連費 | 子どもの結婚 孫 親の介護 相続関連 | 家族構成によって必要額が変わります |

| 車関連費 | 買い替え 車検 保険 税金 | 地方在住では生活インフラとして重要になる場合があります |

介護費については、生命保険文化センターの2024年度調査で、一時的な費用が平均47.2万円、月々の費用が平均9.0万円、介護期間が平均55.0か月とされています。また、月々の費用は在宅で平均5.3万円、施設で平均13.8万円となっており、介護を行う場所によっても負担は変わります。

在宅か施設か、要介護度、地域、家族の支援状況によって負担は変わります。早期退職の資金計画では、介護費も予備費として見込んでおきましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

退職金の資産成長シミュレーション|生活費を除いた資金で考える

早期退職を実現するには、退職金をどう使い、どの部分を運用に回すかが重要です。

ただし、退職金を全額投資に回すのは避けたいところです。退職後すぐに使う生活費まで値動きの大きい資産に入れると、相場下落時に損失を確定して取り崩すことになりやすいからです。

- すぐ使うお金:生活費1〜3年分、税金・社会保険料、緊急資金

- 数年以内に使うお金:住宅修繕費、車の買い替え、医療費の備え

- 10年以上使わないお金:投資信託、ETF、株式、REITなどで長期運用を検討する資金

ここでは、退職金の一部を「取り崩さずに20年間運用した場合」の資産成長を確認します。

試算条件は、税金・手数料を考慮せず、追加投資や取り崩しも行わない複利計算です。実際に退職後の生活費を取り崩しながら運用する場合、結果は下記より小さくなる点に注意しましょう。

退職金1,000万円を運用した場合

| 年率 | 20年後の資産額 |

|---|---|

| 3% | 約1,806万円 |

| 5% | 約2,653万円 |

| 9% | 約5,604万円 |

1,000万円を20年間運用した場合、年率5%でも約2,653万円にとどまります。単身世帯の30年間の消費支出目安である約6,230万円に20年で到達するには、年率約9.6%の運用が必要です。

年率9%台のリターンを長期間安定して得ることは簡単ではありません。株式比率を高める必要があり、途中で大きく資産が減る可能性もあります。早期退職後の生活資金をすべて高リスク資産に置くのは危険です。

退職金600万円を運用した場合

| 年率 | 20年後の資産額 |

|---|---|

| 3% | 約1,084万円 |

| 5% | 約1,592万円 |

| 9% | 約3,363万円 |

| 12% | 約5,788万円 |

600万円の場合、年率9%で20年間運用しても約3,363万円です。約6,230万円に20年で到達するには、年率約12.4%が必要になります。

年率12%台を前提に退職計画を立てるのは、現実的とは言いにくいです。退職金が少ない場合は、運用利回りだけに頼るのではなく、退職時期を遅らせる、副業・再雇用で収入を得る、生活費を見直すなど、複数の対策を組み合わせる必要があります。

シミュレーションで確認すべきポイント

- 生活費を取り崩す場合、複利効果は弱くなります

- 高い利回りを狙うほど、元本割れリスクも大きくなります

- 実際の運用利回りは毎年一定ではありません

- 退職直後の数年間は、相場下落と取り崩しが重なるリスクに注意が必要です

- 運用益だけで生活するのではなく、年金・退職金・貯蓄・労働収入を総合的に考えます

早期退職後の資産運用では、「増やす」だけでなく「守りながら取り崩す」設計が欠かせません。

\ あなたに合う資産運用のプロフェッショナルを探せる /

50代の早期退職者が資産運用で考えたい基本方針

50代で早期退職する人の資産運用では、現役世代のように「長期で積み立てて増やす」だけでは不十分です。

退職後は収入が減り、資産を取り崩す時期に入ります。値動きの大きい資産と安定資産のバランスを慎重に考える必要があります。

早期退職者の資産運用の基本|使う時期でお金を分ける

- 生活費1〜3年分は現金・預金で確保する

- 年金受給までに使うお金は、値動きの小さい資産を中心にする

- 10年以上使わない資金だけをリスク資産で運用する

- NISAなどの非課税制度を活用し、税引後リターンを意識する

- 年1回程度は資産配分を見直す

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用できます。年間投資枠は最大360万円、非課税保有限度額は最大1,800万円です。なお、成長投資枠は1,200万円が上限です。

ただし、制度上の上限まで投資する必要はありません。退職金を一括で投資するのではなく、生活費や緊急資金を確保したうえで、リスク許容度に応じて段階的に活用するのが現実的です。

早期退職者が検討しやすい投資先

投資信託

投資信託は、少額から分散投資しやすい点が特徴です。国内外の株式・債券に分散するインデックスファンドやバランスファンドは、投資初心者でも仕組みを理解しやすい商品です。

ただし、信託報酬や販売手数料、分配金の方針は商品によって異なります。退職金運用では、コストとリスクを必ず確認しましょう。

ETF

ETFは上場投資信託のことで、株式市場に上場している投資信託です。指数に連動する商品が多く、低コストで分散投資しやすい点が特徴です。

一方で、売買タイミングを自分で判断する必要があり、価格もリアルタイムで変動します。退職後に頻繁な売買をすると、感情的な判断につながる可能性があるため注意しましょう。

国債・債券

安定性を重視する資金には、個人向け国債や債券ファンドなども候補になります。

ただし、債券にも金利変動リスクや信用リスクがあります。特に社債や外国債券は、発行体の信用力や為替変動も確認する必要があります。

不動産投資信託(REIT)

REITは、不動産に投資する投資信託です。分配金収入が期待できる一方で、不動産市況や金利上昇の影響を受けます。

インカム収入を重視する人にとって候補になりますが、株式と同じように価格が大きく下がることもあります。比率を高めすぎないようにしましょう。

配当株

配当株は、定期的な配当収入を得たい人に向いています。ただし、業績悪化によって減配・無配になる可能性があります。特定の銘柄に集中しないことが重要です。

個別株に不安がある場合は、高配当株に分散投資する投資信託やETFを検討する方法もあります。

早期退職者向けポートフォリオ例

以下は、早期退職者が資産配分を考える際の参考例です。実際の配分は、年齢、家族構成、年金額、退職金、住宅ローン、リスク許容度によって調整しましょう。

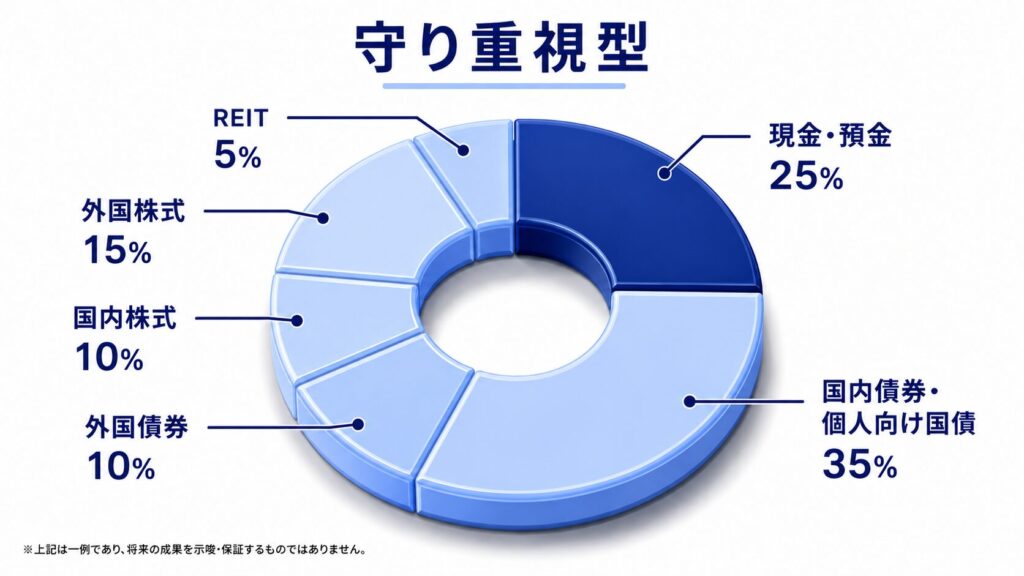

守り重視型|資産の大きな減少を避けたい人向け

年金受給までの期間が長く、資産の大きな減少を避けたい人向けの例です。現金・債券比率を高め、株式比率を抑えています。

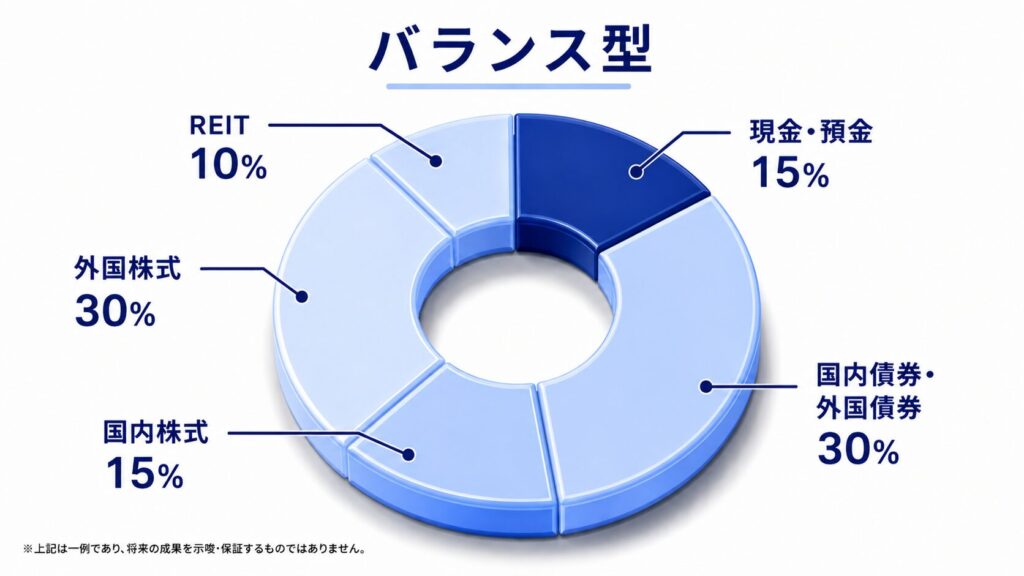

バランス型|安定性と成長性を両方意識する

安定性と成長性の両方を意識した配分です。生活費の取り崩しに備えつつ、長期資金では株式の成長も狙います。

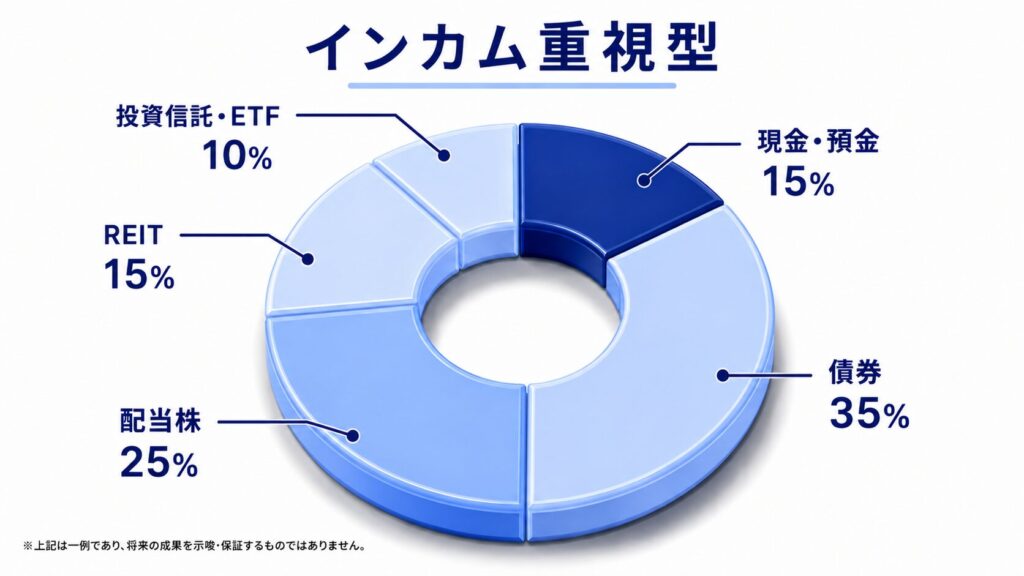

インカム重視型|配当や分配金を重視する

配当や分配金などのインカム収入を重視する配分です。ただし、分配金や配当は保証されていません。利回りだけで選ばず、元本価格の変動や減配リスクも確認する必要があります。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料は無料 /

早期退職者の資産運用は誰に相談するべき?

早期退職では、退職金、年金、税金、健康保険、資産運用、相続など、複数のテーマを同時に考える必要があります。

すべてを一人で判断するのは難しいため、相談内容に応じて専門家を使い分けることが大切です。

相談先の使い分け

| 相談先 | 相談しやすい内容 | 注意点 |

|---|---|---|

| FP | 家計 保険 ライフプラン 老後資金の全体設計 | 金融商品の具体的な売買助言は、対応範囲の確認が必要です |

| IFA | 退職金運用 投資信託・債券・株式などの相談 | 取扱商品、手数料、所属金融機関を確認しましょう |

| 税理士 | 退職金 相続 贈与 不動産売却などの税務 | 資産運用そのものの助言は専門外の場合があります |

| 年金事務所・社労士 | 年金見込み額 繰上げ・繰下げ 社会保険 | 資産運用や投資商品の相談は別途必要です |

| 金融機関 | 預金 債券 投資信託 NISA口座など | 提案商品が自社取扱商品に限られる場合があります |

早期退職者の相談先としてIFAが候補になる理由

早期退職者の資産運用相談では、IFAも相談先の一つになります。

IFAは、金融商品仲介業者として、証券会社や登録金融機関などから委託を受け、有価証券の売買の媒介などを行う立場です。特定の金融機関の社員ではありませんが、実際に扱える金融機関や商品はIFAによって異なります。

退職金をどう分けるか、NISAをどう使うか、債券と投資信託をどう組み合わせるかなど、実際の運用に近い相談をしたい場合に候補になります。

一方で、IFAによって取扱商品、報酬体系、得意分野は異なります。相談前に以下を確認しておきましょう。

- どの金融機関と契約しているか

- 手数料や報酬の仕組みは明確か

- 退職金運用や取り崩し設計の相談実績があるか

- 特定商品を強く勧めすぎていないか

- リスクやデメリットも説明してくれるか

早期退職の資産運用では、相談先を一つに絞るより、年金は年金事務所、税金は税理士、資産運用はIFAやFPというように、テーマごとに専門家を使い分けると判断しやすくなります。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

早期退職は退職金・年金・生活費を数字で確認してから判断しよう

50代で早期退職するには、退職金だけで判断せず、生活費、年金、税金、社会保険料、医療・介護費、住宅費まで含めて資金計画を立てる必要があります。

単身世帯の30年間の消費支出だけでも約6,230万円、二人以上世帯では約1億1,304万円が支出規模の目安になります。ただし、これは税金や社会保険料、大きな一時支出を含まないため、実際には自分の支出をもとに試算することが欠かせません。

退職金の運用では、高い利回りを前提にしすぎないことが重要です。生活費として近いうちに使う資金は現金・預金や安定資産を中心にし、長期間使わない資金だけを投資信託、ETF、債券、REIT、配当株などで運用するのが基本です。

また、年金受給までの空白期間をどう乗り切るか、退職金をどう取り崩すか、NISAをどう使うかは個人差が大きい部分です。必要に応じてFP、IFA、税理士、年金事務所などの専門家を活用し、自分に合った早期退職プランを作っていきましょう。

\ あなたの資産を任せられるプロを探そう /

早期退職の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

厚生労働省「令和5年就労条件総合調査の概況 退職給付(一時金・年金)の支給実態」(公開日:2023年10月31日)

総務省統計局「家計調査報告 2025年(令和7年)平均結果の概要」(公開日:2026年2月6日)

厚生労働省「令和6(2024)年簡易生命表の概況」(公開日:2025年7月25日)

厚生労働省「健康寿命の令和4年値について」(公開日:2024年12月24日)

日本年金機構「令和8年4月分からの年金額等について」(公開日:2026年4月1日)

日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」(公開日:2026年4月1日)

日本年金機構「国民年金保険料」(公開日:2026年4月1日)

日本年金機構「会社を退職したときの国民年金の手続き」(公開日:2024年7月1日)

国税庁「No.1420 退職金を受け取ったとき(退職所得)」(公開日:2025年4月1日)

公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

金融庁「NISAを知る」

日本証券業協会「金融商品仲介業者」