- 50代におすすめの投資先が知りたい

- 50代の資産運用で失敗しないための考え方を知りたい

- 50代の投資実態やポートフォリオ例を確認したい

- 退職金・年金開始前後の資産運用で何に注意すべきか知りたい

近年の物価上昇や、2024年からNISA制度が見直されたことをきっかけに、50代から資産運用を考え始める方は少なくありません。

50代は、退職や年金生活が少しずつ近づく年代です。老後資金を増やしたい一方で、大きな損失を出した場合に取り戻す時間は、20代・30代より限られます。

そのため、50代の資産運用では「何に投資するか」だけでなく、「どの資金を投資に回してよいか」「いつ使うお金なのか」を整理することが大切です。

本記事では、50代に向いている投資先の候補、運用ポートフォリオの考え方、注意点、相談先の選び方を解説します。

初心者にもおすすめの資産運用を探している方は、まず生活費や退職金、年金見込額を整理したうえで、自分に合う運用方法を検討しましょう。

結論

- 50代の資産運用では、まず「近く使うお金」と「長期で運用できるお金」を分けましょう

- 投資信託・ETFは、分散投資をしやすい候補です

- 株式やREITは収益を狙える一方、価格変動リスクもあります

- NISAは活用したい制度ですが、損失の損益通算はできません

- 迷う場合は、商品を買う前に家計・年金・退職金・支出予定を整理しましょう

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

50代から資産運用を検討すべき理由|物価上昇と老後資金に備える

50代で資産運用を検討する理由の一つは、老後の生活費負担が重くなりやすいことです。

総務省統計局の消費者物価指数(全国・総合、2020年=100)は、2026年4月分で113.0、前年同月比は1.4%の上昇でした。また、2025年平均では111.9、前年比は3.2%の上昇でした。

食料品や日用品などの価格が上がると、同じ金額の預貯金でも買えるものが減ります。つまり、預貯金の額面は変わらなくても、老後資金の実質的な価値が下がりやすくなります。

一方で、退職金や年金の受給額は、勤務先、加入している年金制度、働き方、退職時期によって異なります。まずは、ねんきん定期便やねんきんネットで年金見込額を確認し、毎月の生活費との差額を把握しておきましょう。

ただし、物価上昇に備えるために、すべての預貯金を投資に回す必要はありません。50代では、近い将来に使うお金を守りながら、当面使わない資金で運用する考え方が大切です。

50代は「使う時期」でお金を分ける

資産運用を始める前に、手元資金を次のように分けると判断しやすくなります。

| 資金の種類 | 使う時期の目安 | 置き場所の考え方 |

|---|---|---|

| 生活防衛資金 | すぐに使う可能性がある | 預貯金など、元本割れを避けやすく換金しやすい資産 |

| 近い支出の資金 | 退職、住宅修繕、教育費、介護費など数年以内 | 預貯金や短期・低リスク寄りの資産を中心に検討 |

| 長期で運用できる資金 | 10年以上使わない可能性が高い | 投資信託、ETF、株式、REITなどを目的に応じて検討 |

50代の資産運用では、長期で運用できる資金を見極めることが出発点です。年金開始までの生活費や退職直後に使うお金まで投資に回すと、相場下落時に必要資金を売却せざるを得ない可能性があります。

反対に、当面使わない資金を預貯金だけで保有している場合は、物価上昇により実質的な価値が下がるリスクがあります。守るお金と増やすお金を分けて考えましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代の投資実態|老後資金目的が多い傾向

ここからは、弊社で実施したアンケート調査の回答結果を紹介します。

以下の結果は、弊社調査における回答傾向です。公的統計ではないため、全国の50代全体を示すものではありません。投資を検討する際の参考情報として確認してください。

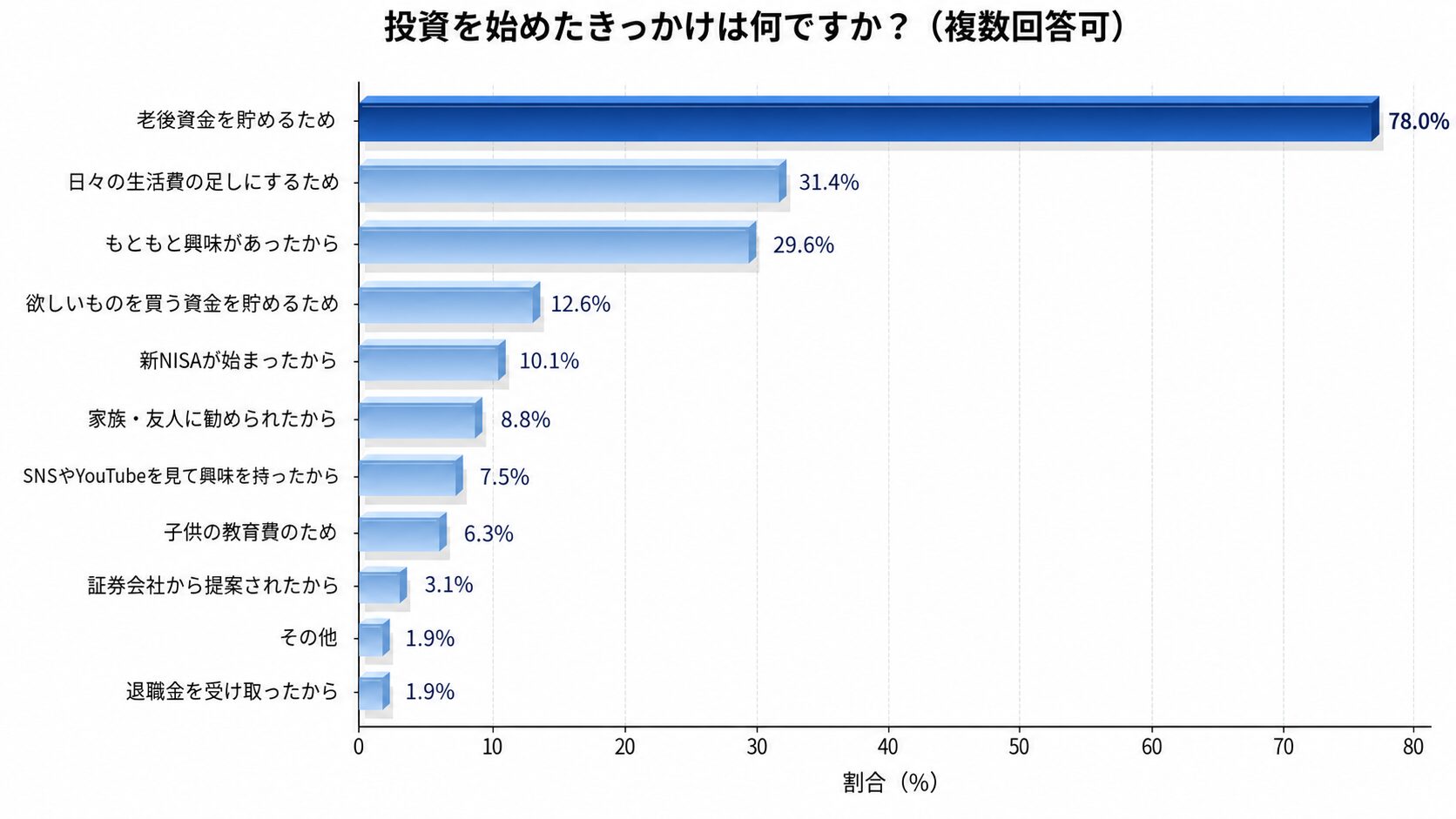

投資を始めたきっかけ

アンケートの回答者に「投資を始めたきっかけは何ですか?(複数回答可)」と質問したところ、以下のような回答結果が得られました。

アンケート回答者では、「老後資金を貯めるため」という回答が78.0%と最も多い結果でした。

50代は、退職後の生活を具体的に意識しやすい年代です。老後資金を目的に投資を始める人が多い傾向は、50代の資産運用を検討している読者の関心とも合っています。

資産における投資割合

アンケートの回答者に「保有資産における投資資産の割合を教えてください」と質問したところ、回答結果の平均値は31.05%でした。

回答者の平均では、保有資産の約3割を投資資産として持っていることになります。ただし、これはあくまで回答者の平均です。50代の誰もが3割を投資に回すべきという意味ではありません。

なかには、資産の80〜100%を投資に回していると回答した人もいました。近い将来に使う生活費や退職後の資金まで投資に回すと、相場下落時に家計への影響が大きくなります。自分の支出予定に合わせて、無理のない投資割合を決めましょう。

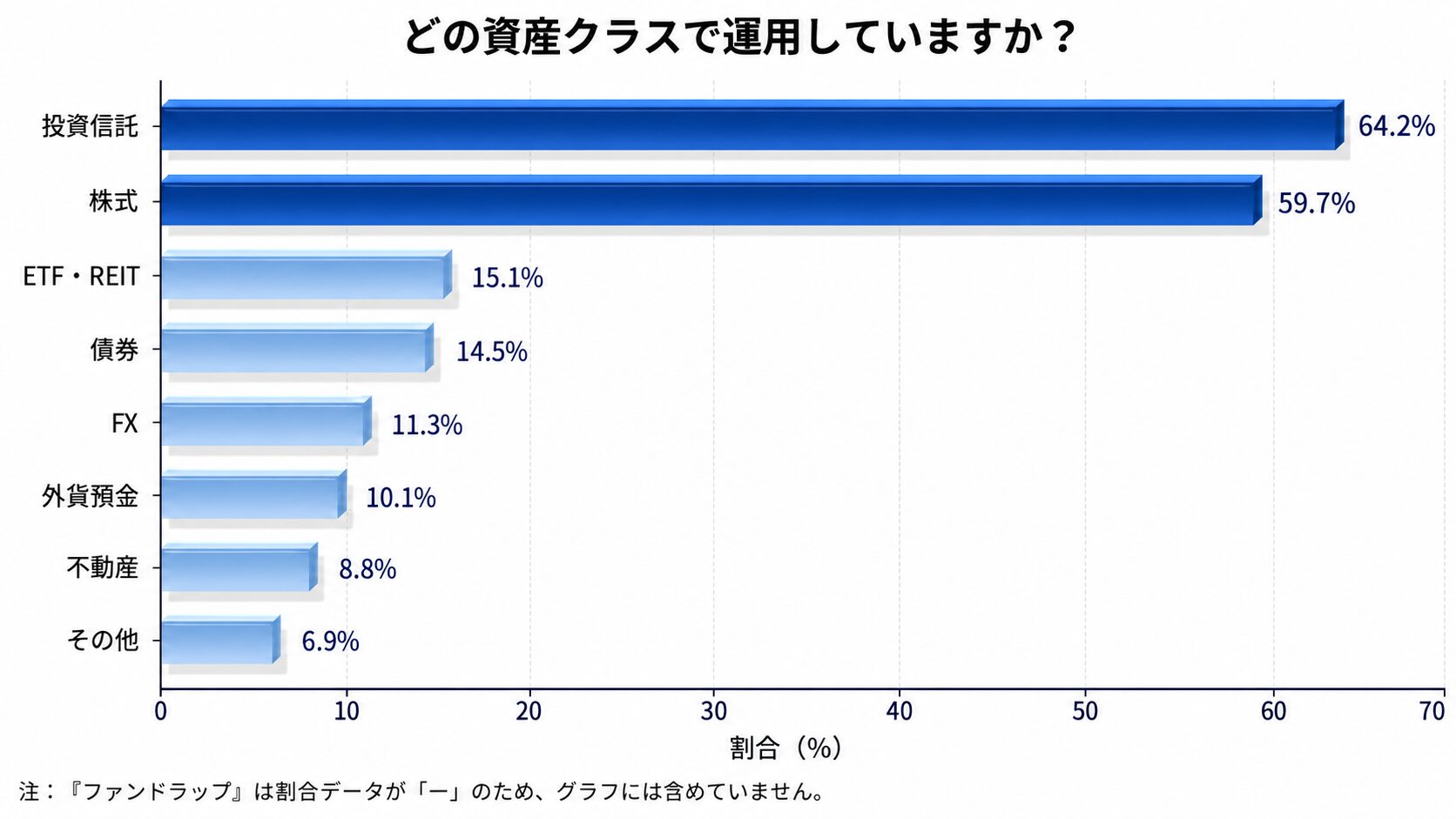

投資先の資産クラス

アンケートの回答者に「どの資産クラスで運用していますか?(複数回答可)」と質問したところ、以下のような回答結果が得られました。

アンケート回答者では、投資信託と株式で運用している人が多い結果でした。投資信託は分散投資をしやすく、株式は配当や値上がり益を狙えるため、50代でも選ばれやすい投資先といえます。

一方で、FXや外貨預金、不動産などは、為替リスク、流動性リスク、管理コストなども確認する必要があります。人気があるかどうかだけで投資先を選ばないようにしましょう。

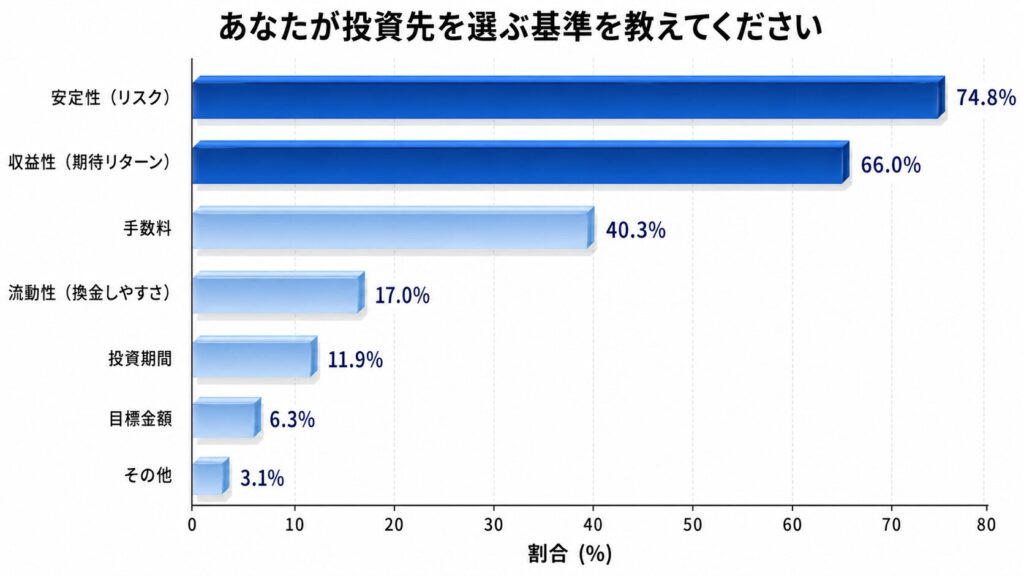

投資先を選ぶ基準

アンケートの回答者に「あなたが投資先を選ぶ基準を教えてください」と質問したところ、以下のような回答結果が得られました。

アンケート回答者では、安定性を重視する割合が高く、収益性に着目している割合も高い結果でした。

50代では、収益性と安定性の両方を考える必要があります。特に、退職後に使う時期が近い資金は、流動性も重要です。投資先を選ぶ際は、期待リターンだけでなく「いつ換金する可能性があるか」も確認しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

50代におすすめの投資先候補|投資信託・株式・ETF・REIT

アンケートの回答者に「あなたが思う、50代におすすめの投資先はどれですか?」と質問したところ、以下の投資先を回答する人が多い結果でした。

- 投資信託

- 株式

- ETF・REIT

これらは、50代の資産運用で候補になりやすい投資先です。ただし、すべての人に同じ商品が合うわけではありません。目的、投資期間、リスク許容度、手数料、NISAで使えるかどうかを確認して選びましょう。

投資信託|分散投資をしやすいが元本保証ではない

投資信託とは、多くの投資家から集めた資金を、運用の専門家が株式や債券などに投資・運用し、その成果を投資家に還元する仕組みの金融商品です。

1本の投資信託を購入するだけで、複数の株式や債券、REIT(不動産投資信託)などに分散投資できる商品もあります。少額から始めやすく、積立投資との相性もよいため、投資経験が少ない50代でも検討しやすい投資先です。

一方で、投資信託は元本保証ではありません。株式型、債券型、バランス型、インデックス型、アクティブ型など種類が多く、リスクや手数料も商品によって異なります。

50代で投資信託を選ぶ際は、次の点を確認しましょう。

- 信託報酬などの保有コストは低いか、商品内容に見合っているか

- 株式・債券・REITなど、何に投資しているか

- 国内だけでなく海外資産や為替リスクを含むか

- NISAのつみたて投資枠・成長投資枠で購入できるか

- 退職後に取り崩す時期まで保有できるか

「投資の手間を抑えたい」「分散投資をしたい」「毎月積み立てたい」という方は、低コストのインデックス型投資信託やバランス型投資信託から比較するとよいでしょう。

株式|配当や値上がり益を狙えるが集中投資に注意

株式とは、企業が事業資金を集めるために発行する有価証券です。証券取引所を通じて売買され、株価の値上がりによる売却益や配当金などが収益源になります。

株式は、金融商品のなかでも価格変動が大きくなりやすい投資先です。企業の業績が伸びれば大きなリターンを期待できますが、業績悪化や市場全体の下落により損失が出る可能性もあります。

50代が株式投資を行う場合は、資産全体の一部にとどめ、複数銘柄や投資信託と組み合わせてリスクを抑えることが大切です。

配当利回りが高い「高配当株」に投資して、配当収入を狙う方法もあります。ただし、配当は確定収入ではありません。企業業績や方針により減配・無配になる可能性があるため、利回りの高さだけで銘柄を選ばないようにしましょう。

「個別企業を調べる時間がある」「余裕資金の一部で収益を狙いたい」という方は、株式投資を検討できます。一方で、退職金の大部分を個別株に一括投資するような方法は、基本的に避けましょう。

ETF・REIT|少額で分散しやすいが価格変動リスクがある

ETFは上場投資信託、REITは不動産投資信託です。どちらも証券取引所に上場しているため、株式と同じように市場価格で売買できます。

ETFは、TOPIXや日経平均株価、海外株式指数、債券、金価格など、特定の指数や指標に連動する商品が多い投資信託です。投資信託と同じく分散投資しやすく、商品によっては低コストで運用できる点が特徴です。

REITは、投資家から集めた資金で不動産を購入し、賃料収入や売却益などを投資家に分配する仕組みの商品です。個人では難しい不動産への分散投資をしやすい一方で、不動産市況、金利環境、災害、法制度の変更などの影響を受けます。

ETF・REITは、取引所で売買できるため、取引時間中に価格を見ながら取引できます。その反面、リアルタイムで価格が変動します。短期売買を繰り返すと、手数料や判断ミスが増えることもあるため、50代では長期保有を前提に商品性を理解してから活用しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代におすすめの運用ポートフォリオ例|目的別3パターン

ここでは、50代向けの運用ポートフォリオ例を紹介します。

以下の配分は、生活防衛資金や数年以内に使う資金を除いた「運用に回せる資金」の例です。全財産をこの割合で投資するという意味ではありません。

実際の配分は、退職時期、退職金の有無、住宅ローン、教育費、介護費、年金見込額、リスク許容度によって調整してください。

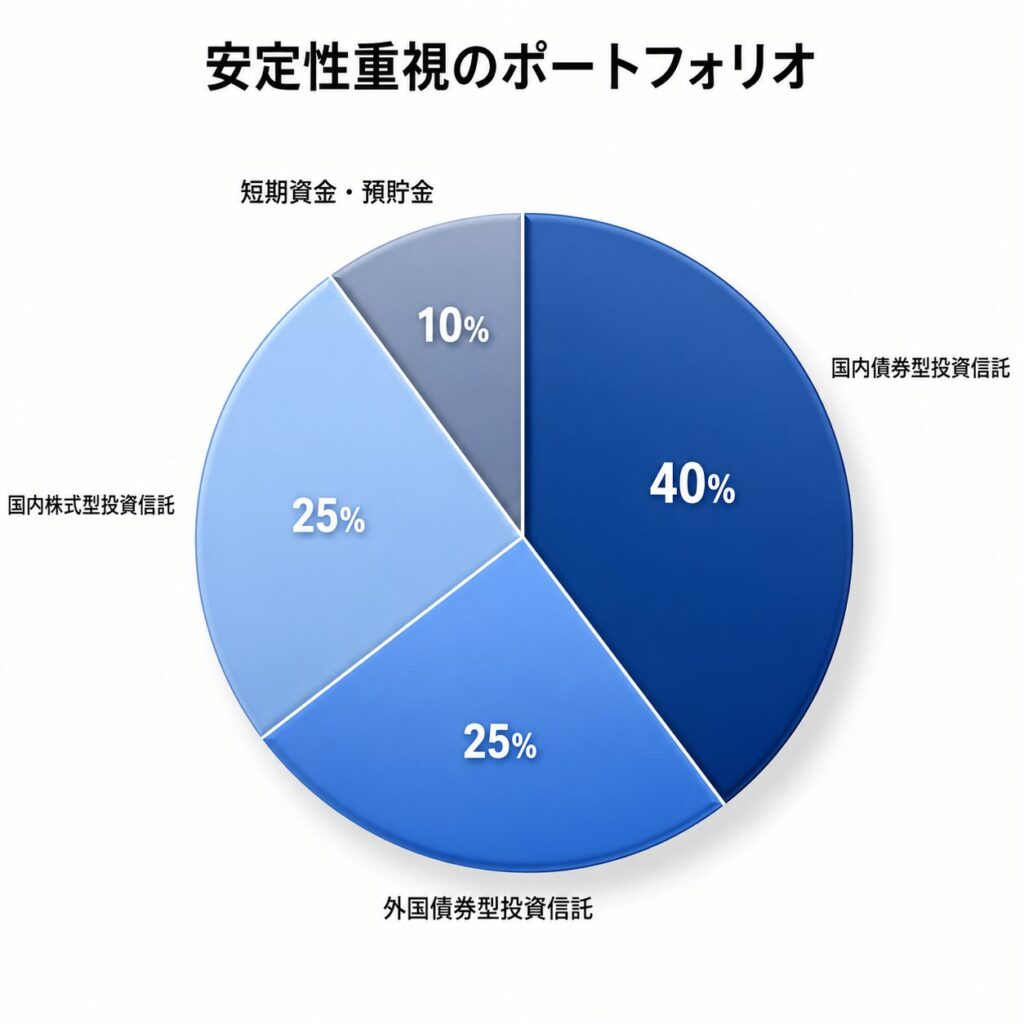

安定性重視のポートフォリオ|大きな値下がりを避けたい人向け

安定性を重視したい方は、債券型投資信託を中心に、株式型投資信託を一部組み入れる配分が候補になります。

債券型投資信託は、株式型より値動きが抑えられやすい傾向があります。ただし、債券も金利上昇時に価格が下がることがあります。外国債券型投資信託には為替変動リスクもあります。

安定性重視の配分は、「退職までの期間が短い」「大きな値下がりに耐えにくい」「運用より資産保全を優先したい」という人に向いています。

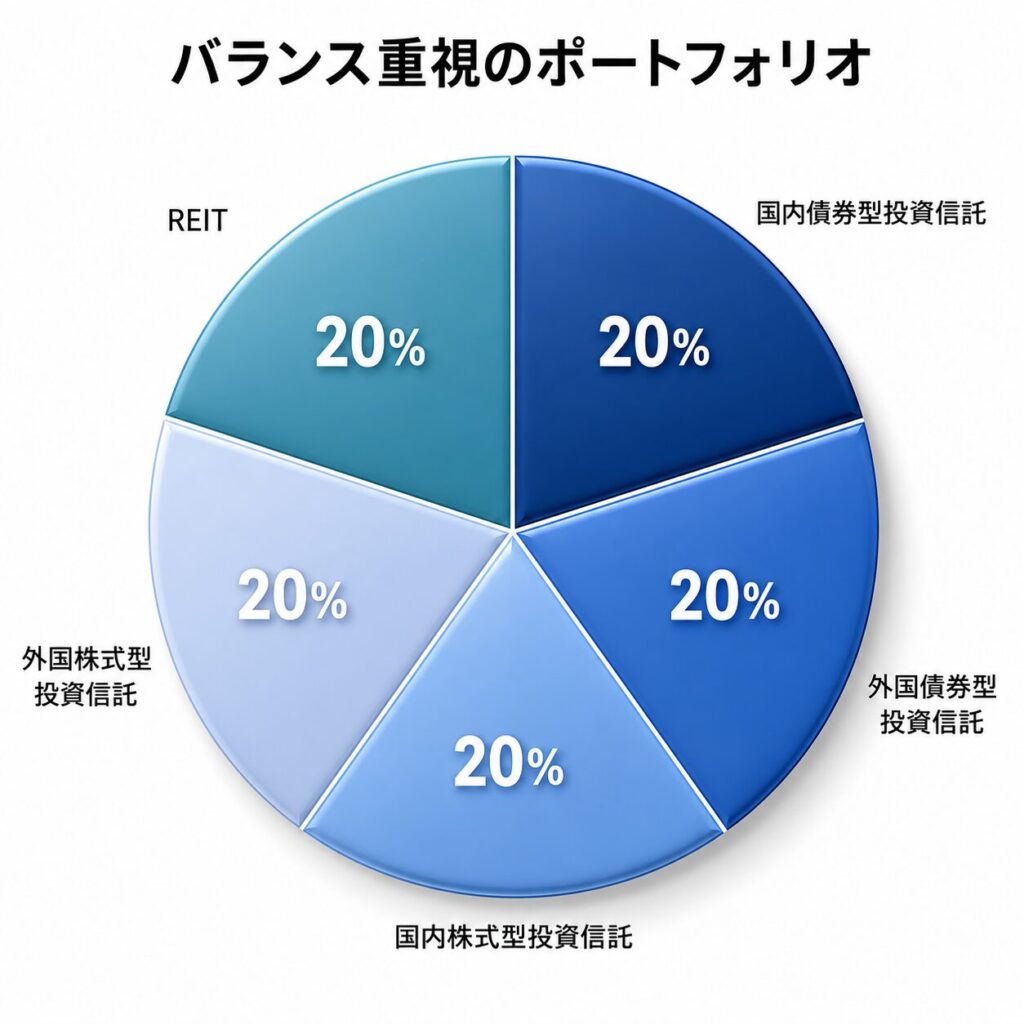

バランス重視のポートフォリオ|リスク分散しながら増やしたい人向け

資産のバランスを重視したい方は、国内外の株式・債券・REITを組み合わせる配分が候補になります。

国内外の株式・債券に分散し、不動産に投資するREITも組み合わせるポートフォリオです。値動きの異なる資産を組み合わせることで、特定の資産に偏るリスクを抑えやすくなります。

ただし、REITは不動産市況や金利環境の影響を受けます。外国資産には為替リスクもあります。バランス重視であっても、短期的に値下がりする可能性はあるため、定期的に資産配分を確認しましょう。

「資産を増やしたいが、株式だけに偏るのは不安」「複数の資産に分散したい」という方は、このような配分を参考にできます。

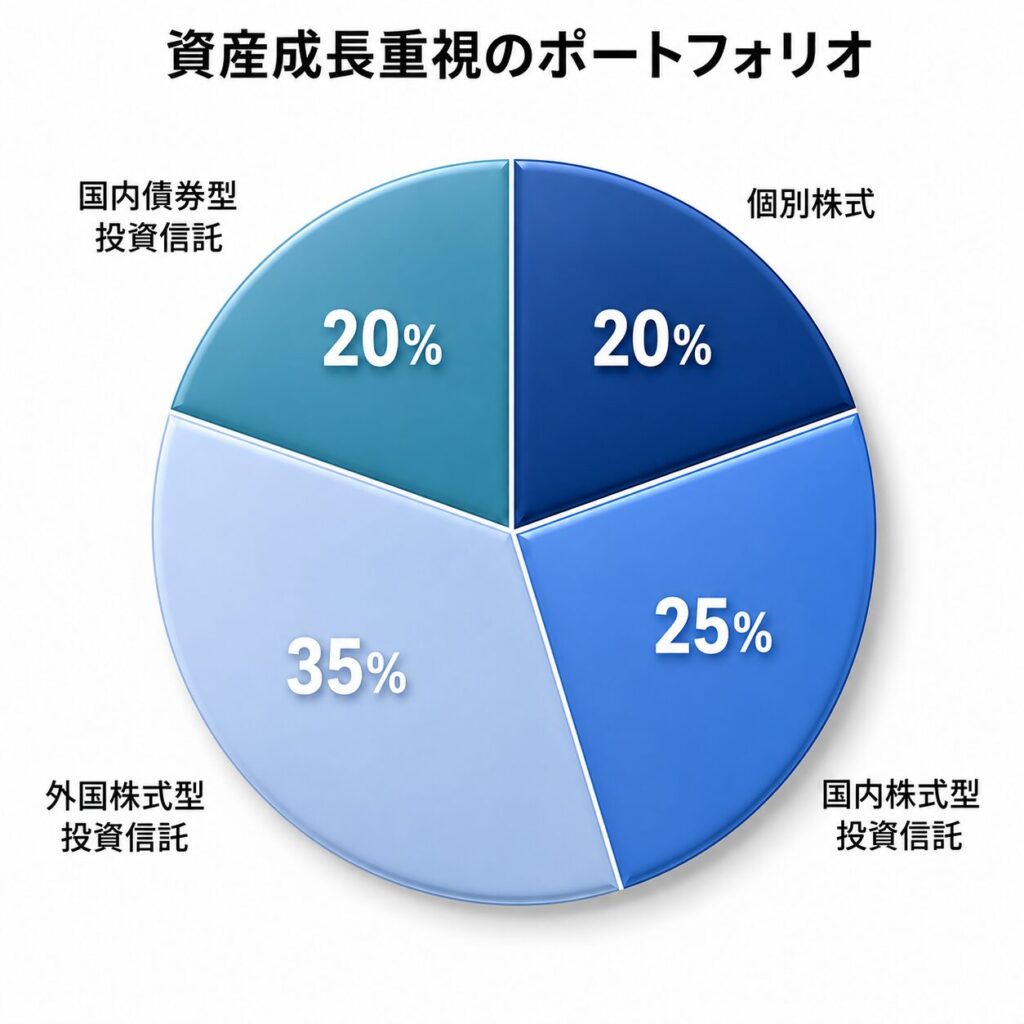

資産成長重視のポートフォリオ|余裕資金でリターンを狙う人向け

ある程度リスクを取って資産成長を目指したい方は、株式型資産の比率を高める配分が候補になります。

株式型投資信託を中心に、個別株式も一部組み合わせるポートフォリオです。長期的な成長を期待しやすい一方で、相場下落時には大きく値下がりする可能性があります。

個別株式を組み入れる場合は、特定の銘柄や業種に集中しすぎないことが重要です。配当利回りや話題性だけでなく、業績、財務状況、事業内容、株価水準を確認しましょう。

「退職後すぐに使う予定のない余裕資金がある」「値下がりしても長期で保有できる」「リスクを理解したうえで成長を狙いたい」という方は、成長重視の配分を検討できます。

反対に、退職金の大部分をこの配分にする、生活費まで株式型資産に回すといった運用は避けましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代の資産運用の注意点|近い支出・NISA・リスク管理を確認する

50代で資産運用を行う際は、以下の4点に注意が必要です。

- 近い支出に使うお金を投資に回さない

- 過剰なリスクを避ける

- NISAのメリットと注意点を理解する

- 定期的に資産状況をチェックする

近い支出に使うお金を投資に回さない

50代は、退職、住宅修繕、子どもの教育費、親の介護、車の買い替えなど、まとまった支出が発生しやすい年代です。

数年以内に使う予定がある資金を投資に回すと、相場が下落したタイミングで売却せざるを得ない可能性があります。使う予定が近い資金は、預貯金など値動きが小さく換金しやすい形で確保しておきましょう。

過剰なリスクを避ける

50代は退職を間近に控える人も多く、資産運用で大きな損失を抱えたときに取り戻す時間が限られます。

個別株式だけで運用する、信用取引やFXで大きなレバレッジをかける、退職金を一度に高リスク商品へ投資するなどの方法は避けた方がよいでしょう。

投資先を分散し、株式・債券・投資信託・現金のバランスを調整することで、資産全体の値動きを抑えやすくなります。

NISAのメリットと注意点を理解する

2024年からのNISAでは、つみたて投資枠と成長投資枠の併用が可能です。年間投資枠は、つみたて投資枠120万円、成長投資枠240万円の合計で最大360万円です。非課税保有限度額は1,800万円で、そのうち成長投資枠のみの上限は1,200万円です。

NISA口座で得た売却益や配当・分配金は、一定の条件を満たすと非課税になります。なお、上場株式の配当金は、金融商品取引業者等を経由して受け取る場合など、非課税になるための条件があります。

ただし、NISA口座で損失が出ても、特定口座や一般口座の利益と損益通算できません。繰越控除もできないため、「NISAだから安心」ではなく、商品選びと投資額の管理が必要です。

定期的に資産状況をチェックする

保有資産の値上がり・値下がりによって、当初想定していたポートフォリオの比率が崩れることがあります。

例えば、株式が大きく上昇すると、知らないうちに株式比率が高くなり、下落時の影響が大きくなります。反対に、株式が大きく下落した後に売却すると、回復局面に参加できない可能性もあります。

半年に1回、または年1回など、自分で決めたタイミングで資産配分を確認し、必要に応じてリバランスしましょう。退職、年金開始、住宅ローン完済などのライフイベントがある場合は、配分を見直すタイミングです。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代が資産運用するなら誰に相談するべき?

50代から資産運用を始める場合、自分だけで判断するのが不安であれば、専門家に相談する方法もあります。

相談先としては、証券会社、銀行、FP(ファイナンシャル・プランナー)、IFA(独立系ファイナンシャルアドバイザー)などがあります。

ただし、相談先によって扱える商品、報酬体系、得意分野は異なります。商品を購入する前に、相談先の立場と費用を確認しましょう。

専門家に相談するメリット|商品選びの前に全体計画を整理できる

50代の資産運用で専門家に相談するメリットは、投資商品を選ぶ前に、家計・年金・退職金・支出予定を整理しやすいことです。

投資の方針は、資産額、収入、退職時期、年金見込額、住宅ローン、家族構成、リスク許容度によって異なります。

専門家に相談すると、投資額を決める前に「生活費として残すべき金額」「いつ使う資金か」「どの程度の値下がりに耐えられるか」を整理しやすくなります。

一方で、専門家に相談すれば必ず利益が出るわけではありません。提案を受けた場合も、リスク、手数料、代替案、解約条件を確認し、理解できない商品には投資しないことが大切です。

IFAとは|金融商品仲介業者の登録を確認する

IFAとは、一般に「独立系ファイナンシャルアドバイザー」と呼ばれる資産運用の相談先です。

ただし、日本では「IFA」という呼び名そのものが法令上の登録区分ではありません。株式・債券・投資信託などの金融商品の売買の媒介等を行う場合は、金融商品仲介業者としての登録や、所属金融商品取引業者等を確認することが重要です。

金融商品仲介業者の登録状況は、金融庁の「免許・許可・登録等を受けている事業者一覧」などで確認できます。相談前に、会社名、登録番号、所属金融商品取引業者等を確認しておきましょう。

IFAに相談する際は、次の点を確認しましょう。

- 金融商品仲介業者としての登録番号があるか

- 所属金融商品取引業者等はどこか

- 提案できる商品と提案できない商品は何か

- 相談料、取引手数料、残高連動報酬などの費用はいくらか

- リスクやデメリットも説明してくれるか

- 担当変更や解約の条件は明確か

IFAは、金融機関の窓口担当者とは異なる立場で相談に応じる場合があります。また、同じ担当者が長期的にサポートするケースもあります。

一方で、提案できる商品は所属金融商品取引業者等の取扱範囲に限られます。手数料体系によっては利益相反が生じる可能性もあるため、「なぜその商品を提案するのか」「自分が負担する総コストはいくらか」を確認しましょう。

50代で資産運用の相談先を探している方は、IFAを含めた複数の相談先を比較し、自分の目的に合う相手を選ぶことが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代の資産運用は目的と使う時期から考える

50代は、老後資金の準備を本格的に考えたい年代です。物価上昇に備えるためにも、預貯金だけでなく、投資信託、株式、ETF、REITなどを活用した資産運用を検討する価値があります。

ただし、50代の資産運用では「増やすこと」だけを重視しすぎないようにしましょう。退職や年金開始が近づくほど、近い支出に使うお金を守ることも重要です。

まずは、生活防衛資金、数年以内に使う資金、長期で運用できる資金を分けてください。そのうえで、投資信託やETFを中心に分散投資し、余裕資金の範囲で株式やREITを組み合わせると、リスクを抑えながら運用を始めやすくなります。

自分だけで判断するのが難しい場合は、専門家への相談も選択肢です。相談する際は、商品名だけでなく、年金見込額、退職金、毎月の支出、手数料、リスク許容度まで整理してから話を進めましょう。

\ あなたの資産を任せられるプロを探そう /

50代の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(公表日:2026年5月22日)

総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均」(公表日:2026年1月23日)

総務省統計局「家計調査報告(貯蓄・負債編)2025年(令和7年)平均結果の概要(二人以上の世帯)」(公表日:2026年5月19日)

金融庁「NISAを知る:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」(更新日:2025年4月1日)

金融庁「資産形成の基本:NISA特設ウェブサイト」

日本取引所グループ「特徴|ETF」(更新日:2023年12月12日)

日本取引所グループ「概要(REIT)」(更新日:2026年3月24日)

日本年金機構「ねんきんネットによる年金見込額試算」(更新日:2025年1月7日)

日本証券業協会「金融商品仲介業者」

金融庁「免許・許可・登録等を受けている事業者一覧」