近年、日本では物価の上昇が続いています。総務省統計局の消費者物価指数(全国、2020年=100)によると、2026年4月分の総合指数は113.0、前年同月比は1.4%の上昇です。

家計管理を担っている50代主婦の方のなかには、「預貯金だけで老後資金を準備できるのか」「資産運用で家計の不安を減らせないか」と考えている方も多いのではないでしょうか。

本記事では、50代主婦が資産運用を検討する際に押さえておきたい投資先や運用ポートフォリオ例、注意点を解説します。

実際に投資をしている主婦の方の投資実態や、初心者へおすすめの資産運用の相談先も紹介します。家計に無理のない範囲で資産運用を始める参考にしてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

50代主婦が資産運用を検討すべき理由

50代主婦が資産運用を検討すべき理由として、主に以下の2点が挙げられます。

- インフレによる物価上昇に備える必要がある

- 老後資金の準備を預貯金だけで進めるのが難しい場合がある

物価が上がると、同じ金額の現金で買えるものは少なくなります。預貯金の金額自体は変わらなくても、実質的な購買力が下がる可能性があるため、インフレに備えた資産づくりを考えることが大切です。

特に50代は、老後生活までの時間が限られてくる年代です。教育費や住宅ローン、親の介護費などが重なる家庭もあるため、将来に向けた資金計画を早めに整理しておきたいところです。

ただし、投資には元本割れのリスクがあります。生活費や近い将来使う予定の資金まで投資に回すのではなく、生活防衛資金を確保したうえで、余裕資金から始めることが前提です。

現在はネット証券や少額積立に対応したサービスも多く、投資信託などを活用すれば少額から資産運用を始められます。家計に無理のない金額で、長期・分散を意識した運用を検討するとよいでしょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

50代主婦の投資実態|老後資金目的が最多

次に、弊社で実施したアンケート調査の結果をもとに、50代主婦の投資実態を確認していきます。

ここで紹介する結果は、アンケートに回答した50代主婦の傾向であり、すべての主婦に当てはまるものではありません。実際に投資している人の目的や投資割合を知るための参考情報として確認してください。

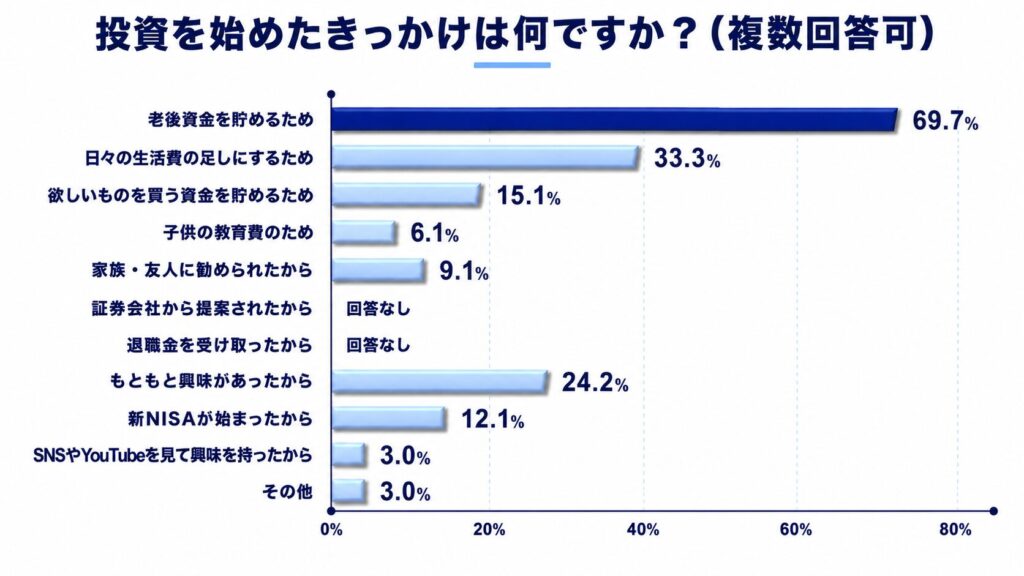

始めたきっかけ|老後資金を貯めるためが69.7%

アンケート調査で「投資を始めたきっかけは何ですか?(複数回答可)」と質問したところ、以下のような回答結果が得られました。

もっとも多かった回答は「老後資金を貯めるため」でした。50代になると老後生活を具体的に意識し始める人が増えるため、将来に向けた資産形成を目的に投資を始めるケースが多いと考えられます。

また、「日々の生活費の足しにするため」という回答も多く見られました。将来資金の準備だけでなく、現在の家計負担を軽くしたいという意識も読み取れます。

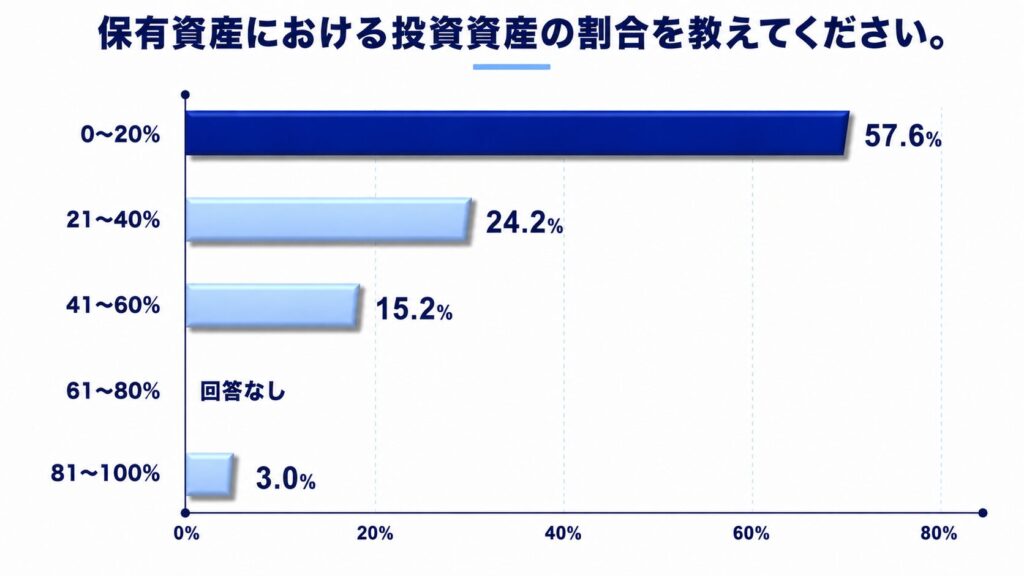

資産における投資割合|0〜20%が57.6%

アンケート調査で「保有資産における投資資産の割合を教えてください。」と質問したところ、以下のような回答結果が得られました。

投資資産が保有資産の2割以下であるケースがもっとも多く、次いで2割〜4割程度の回答者が多い結果でした。

資産の大半は預貯金などで保有しつつ、一部を投資に回す方が多いことが分かります。50代主婦が資産運用を始める場合も、いきなり資産の大部分を投資するのではなく、家計に影響が出にくい割合から始めるのが現実的です。

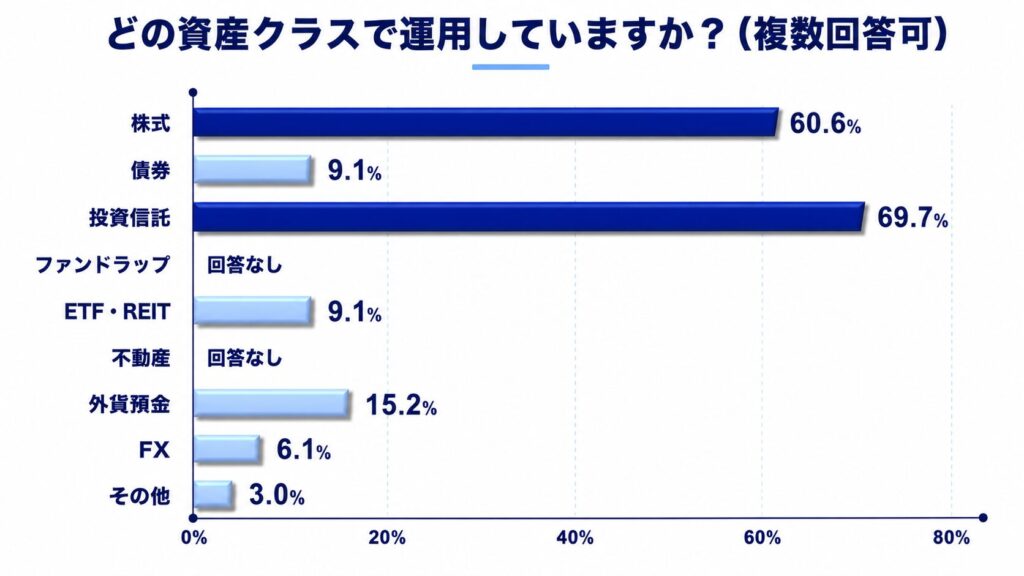

投資先の資産クラス|投資信託69.7%、株式60.6%

アンケート調査で「どの資産クラスで運用していますか?(複数回答可)」と質問したところ、以下のような回答結果が得られました。

投資信託がもっとも多く、次いで株式が多い結果になりました。どちらも個人投資家が利用しやすい投資先ですが、期待できるリターンやリスクは商品・銘柄によって大きく異なります。

投資信託は分散投資に取り組みやすい一方、元本保証はありません。株式は配当や値上がり益を狙える一方、企業業績や市場環境によって大きく値下がりすることもあります。特徴を理解したうえで選ぶことが大切です。

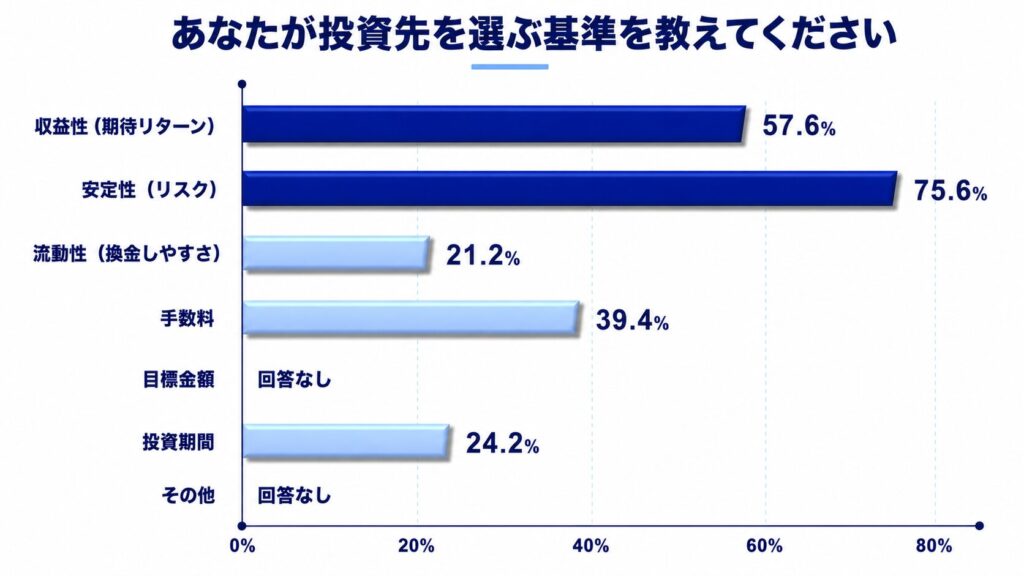

投資先を選ぶ基準|安定性75.6%を重視

アンケート調査で「あなたが投資先を選ぶ基準を教えてください。」と質問したところ、以下のような回答結果が得られました。

もっとも重視されていたのは安定性であり、次いで収益性が重視されていました。

50代は老後生活が近づく年代です。大きな損失を避けたいと考える人が多い一方、預貯金だけでは不安があり、一定の収益性も求める傾向があると考えられます。

\ あなたに合う資産運用のプロフェッショナルを探せる /

50代主婦におすすめの投資先|投資信託・株式・外貨預金の違いを確認

弊社アンケート調査で「あなたが思う、主婦におすすめの投資先はどれですか?」と質問したところ、以下の投資先が多く挙げられていました。

- 投資信託

- 株式

- 外貨預金

ただし、どの投資先が合うかは、目的・投資期間・リスク許容度によって異なります。ここでは、それぞれの特徴と注意点を確認していきます。

投資信託|個別銘柄選びに時間をかけにくい人向け

投資信託とは、投資家から集めた資金をまとめ、運用会社などの専門家が株式や債券などに投資・運用し、その運用成果を投資家に還元する仕組みの金融商品です。投資信託では、信託銀行などが信託財産を保管・管理します。

投資信託は、個別株を一つひとつ選ぶ負担を抑えやすい点が特徴です。家事や仕事で投資に多くの時間をかけにくい方でも、投資対象や運用方針が自分に合う商品を選べば、分散投資に取り組みやすくなります。

また、多くの投資信託では複数の株式・債券などで運用が行われます。1つの商品を購入するだけで、複数の投資先に資金を分散できる場合があります。

ただし、投資信託は元本保証の金融商品ではありません。投資対象の価格下落や為替変動などによって、損失が出る可能性があります。

購入時手数料や信託報酬、信託財産留保額などの費用も商品によって異なります。運用方針・投資対象・手数料を確認したうえで選びましょう。

「個別銘柄を選ぶ時間が少ない」「まずは分散投資から始めたい」という方は、投資信託を候補に入れるとよいでしょう。

株式|配当や値上がり益を狙えるが価格変動は大きい

株式とは、企業が資金調達のために発行する有価証券のことです。

証券取引所で売買される株式を購入し、株価の値上がりによって得られる売却益や、保有期間中に企業から支払われる配当金を狙う投資手法です。

個別株式は、投資信託などに比べて価格変動が大きくなることがあります。投資先の企業業績や市場環境によっては、短期間で大きく値下がりする可能性もあるため注意が必要です。

配当金を重視する場合は、配当利回りが高い「高配当株」という選択肢もあります。ただし、配当は企業の業績や配当方針によって変動し、減配や無配となることもあります。

利回りの高さだけで判断せず、業績の安定性、財務状況、配当性向、業種の偏りなども確認しましょう。

「企業を選んで投資したい」「配当収入も視野に入れたい」という方は、余裕資金の範囲で株式投資を検討してください。

外貨預金|円以外の通貨に分散できるが為替リスクがある

外貨預金とは、日本円を外国の通貨に交換して預ける仕組みの預金です。

米ドルやユーロ、豪ドルなどの外貨で預金を行い、外貨建ての利息や為替変動による利益を狙えます。

円預金と比べて、通貨や商品によっては外貨預金の方が高い金利が適用される場合があります。また、預入時よりも円安になった場合、円に戻すときに為替差益が得られることがあります。

一方で、為替相場が円高に動くと、外貨建ての元本と利息を受け取れても、円換算では預入時より少なくなる可能性があります。さらに、円と外貨を交換する際には為替手数料がかかることが多いです。

外貨預金は預金保険の対象外である点にも注意が必要です。外貨預金を利用する場合は、通貨、金利、為替手数料、為替変動リスクを確認したうえで検討しましょう。

「円だけに資産が偏るのを避けたい」「外貨建て資産を一部持ちたい」という方は、資産全体の一部として外貨預金を検討するとよいでしょう。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料は無料 /

50代主婦におすすめの運用ポートフォリオ例|目的別にリスクを調整

次に、50代主婦におすすめの運用ポートフォリオ例を投資目的別に紹介します。

ここで紹介する割合は、生活費や近い将来使う資金を別に確保したうえでの一例です。家計状況やリスク許容度によって適切な配分は変わるため、無理に同じ割合で投資する必要はありません。

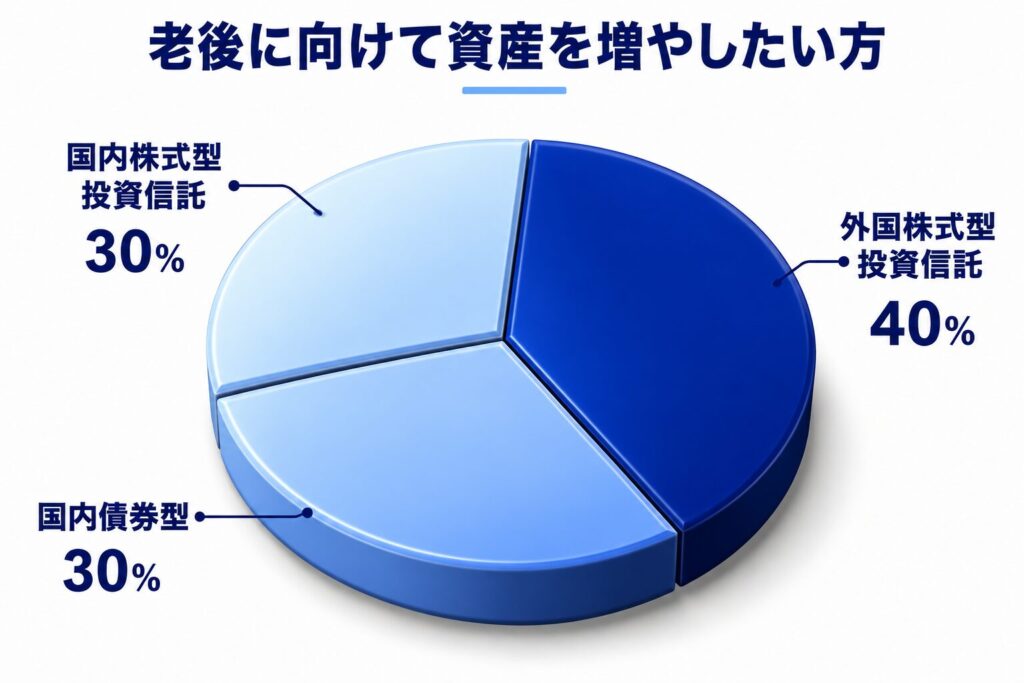

老後に向けて資産を増やしたい方|株式型投資信託を中心にする例

老後に向けて資産を増やしたい方は、以下のようなポートフォリオが考えられます。

投資資産の大部分を投資信託で運用し、国内外の株式と国内債券に分散するポートフォリオです。

株式型投資信託で中長期的な成長を狙いつつ、国内債券型投資信託を組み入れて価格変動を抑えることを目指します。

ただし、株式比率が高めのため、短期的な値下がりに耐えられる余裕資金で行うことが大切です。老後資金を増やしたい場合でも、退職直前に使う予定の資金まで株式型に集中させるのは避けましょう。

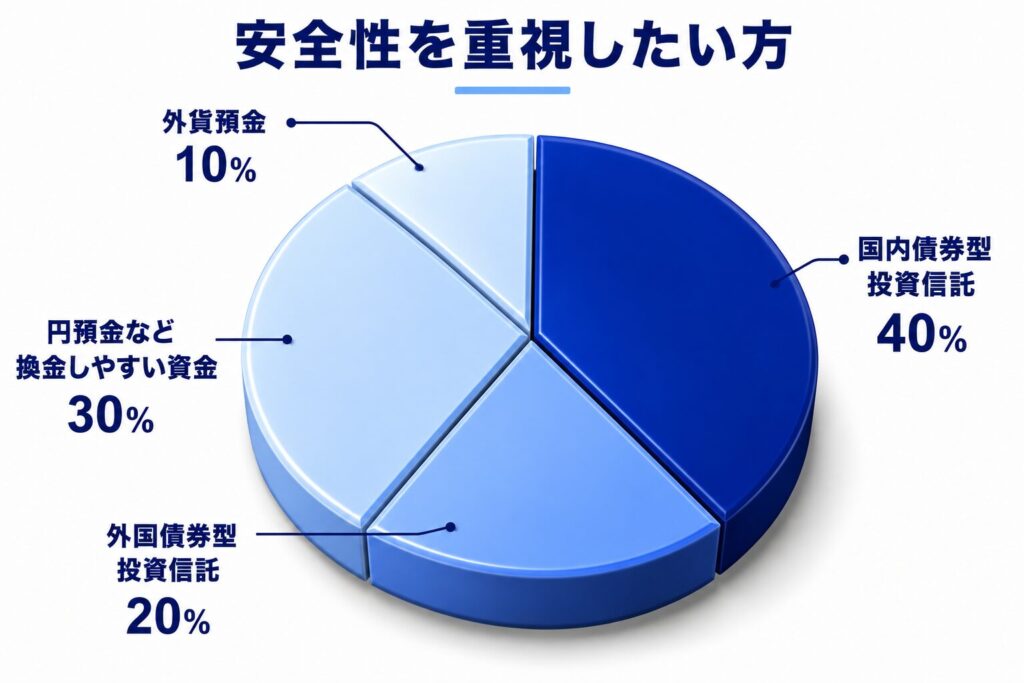

安全性を重視したい方|外貨比率を高めすぎない分散例

できるだけリスクを抑えたい方は、以下のようなポートフォリオが考えられます。

投資資産の中心を国内債券型投資信託に置き、円預金など換金しやすい資金も残しておく配分例です。

外国債券型投資信託や外貨預金を組み入れることで通貨分散はできますが、為替変動リスクも生じます。安全性を重視する場合は、外貨建て資産の比率を高めすぎないようにしましょう。

老後までになるべく資産を大きく減らさずに運用したい方は、上記のように値動きの大きい資産を抑えた配分を参考にしてください。

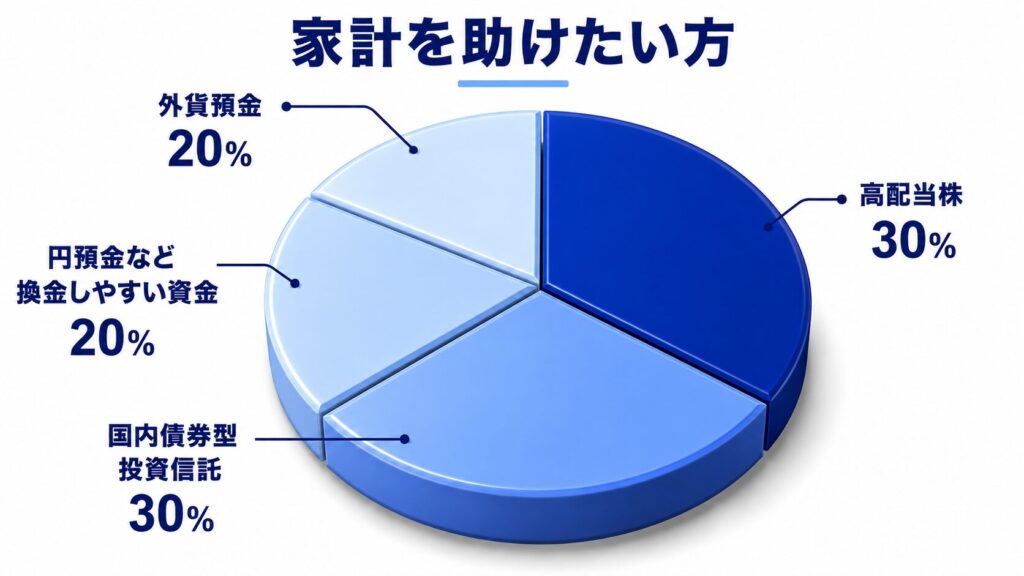

家計を助けたい方|配当・利息を狙う場合も元本変動に注意

定期的な収入を増やし、家計を助けたい方は、以下のようなポートフォリオが考えられます。

高配当株や外貨預金を活用し、配当金や利息を狙うポートフォリオです。ただし、配当金や利息は確実な収入ではありません。株価下落や減配、為替変動によって損失が出る可能性もあります。

家計を助ける目的で運用する場合でも、投資収益だけで毎月の生活費不足を補う前提にするのは危険です。収支の見直しや固定費削減とあわせて、無理のない範囲で投資を取り入れましょう。

高配当株を選ぶ場合は、特定の業種や銘柄に集中しすぎないことが大切です。外貨預金も1つの通貨に偏らせず、為替リスクを理解したうえで活用してください。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代主婦が資産運用で注意したい4つのポイント

50代主婦が資産運用を始める場合、以下の4点に注意が必要です。

- 生活費や近い将来使う資金を投資に回さない

- 過剰なリスクは避ける

- 手数料や税制を確認する

- 定期的に資産状況を見直す

まず、生活費や医療費、数年以内に使う予定がある資金は投資に回さないようにしましょう。投資商品は値下がりすることがあり、必要なタイミングで損失を抱えたまま売却せざるを得ない可能性があるためです。

また、定期的な収入が限られている主婦の方は、資産運用で大きな損失を抱えると老後資金が不足する可能性があります。短期間で一気に増やそうとせず、分散投資や長期運用を意識して過剰なリスクを避けましょう。

投資信託の信託報酬、株式売買手数料、外貨預金の為替手数料など、金融商品にはさまざまな費用がかかります。NISAなどの非課税制度を使う場合も、制度の上限や対象商品を確認しておくことが大切です。

さらに、保有資産の価格変動によって資産バランスが崩れることがあります。株式が大きく値上がりすると、資産全体に占める株式の割合が想定より高くなり、リスクも大きくなる可能性があります。

半年に1回、または年に1回など、定期的に資産状況を確認しましょう。当初の目的やリスク許容度から外れていないか見直すことが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代主婦が資産運用するなら誰に相談するべき?

50代主婦が資産運用を始める場合、金融商品の特徴やリスクを整理するために、専門家に相談する方法もあります。相談先の一つとして、IFA(独立系ファイナンシャルアドバイザー)が挙げられます。

専門家に相談するメリット|商品選びより前に家計全体を整理できる

50代主婦が資産運用を専門家に相談するメリットとして、商品選びの前に家計全体を整理しやすい点が挙げられます。

資産運用では、どの商品を買うかだけでなく、いつ使う資金なのか、どの程度の損失まで許容できるのか、生活費や老後資金をどのように確保するのかを整理する必要があります。

本記事で複数のポートフォリオ例を提示した通り、投資の戦略は本人の資産状況やリスク許容度、希望するライフプランによって異なります。

投資経験が少ない初心者の方が、金融商品のリスクや手数料、制度の違いをすべて自分だけで比較するのは簡単ではありません。

専門家に相談すれば、資産状況やリスク許容度、ライフプランに基づいて、選択肢を整理してもらえることがあります。自分だけで検討するよりも、見落としを減らしやすい点もメリットです。

自分に合った投資戦略を検討するためにも、投資助言や金融商品の説明に対応できる専門家への相談を選択肢に入れておきましょう。

IFAとは|登録状況・手数料・取扱商品を確認して選ぶ

IFA(独立系ファイナンシャルアドバイザー)は、一般に銀行や証券会社など特定の金融機関の社員ではない立場で、資産運用の相談や金融商品の提案・仲介などに対応するアドバイザーを指します。

ただし、IFAと呼ばれる相談先でも、金融商品仲介業者として金融商品の仲介を行うケースや、投資助言・代理業として助言を行うケースなど、登録形態や業務範囲は異なります。

IFAへの相談を検討する際は、主に以下の点を確認しておきましょう。

- 登録状況や所属金融商品取引業者等

- 相談料・販売手数料・継続サポート料などの費用

- 提案できる商品の範囲

- 相談後の見直しやサポート体制

登録状況は、金融庁の「免許・許可・登録等を受けている事業者一覧」や「金融事業者一括検索機能」などで確認できます。投資助言を受けたい場合は、投資助言・代理業の登録有無も確認しておくと安心です。

IFAは相談先によって提案範囲や取扱商品、手数料体系が異なります。特定の商品だけを強く勧められる場合や、手数料の説明が不十分な場合は、すぐに契約せず比較検討した方がよいでしょう。

また、担当者やサポート体制も相談先によって異なります。資産運用は始めた後の見直しも重要です。定期的な相談ができるか、家計や老後資金の変化に合わせて見直してくれるかも確認しておきましょう。

資産運用の相談先を検討中の方は、IFAも含めて複数の選択肢を比較し、自分の目的や家計状況に合う相談先を選んでください。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

50代主婦の資産運用は必要に応じて専門家の力を借りよう

物価上昇が続くなか、将来に向けた資産準備の選択肢として資産運用を検討する意義はあります。

50代主婦が資産運用を始める場合は、まず生活費や近い将来使う資金を確保しましょう。そのうえで、投資信託・株式・外貨預金などの特徴とリスクを理解し、自分に合ったポートフォリオを考えることが大切です。

投資で大きなリスクを取りすぎると、老後資金に影響が出る可能性があります。無理に高いリターンを狙うのではなく、目的・投資期間・リスク許容度に合わせて資産配分を調整しましょう。

自分だけで判断するのが難しい場合は、専門家に相談する方法もあります。相談先の一つとしてIFAも挙げられるため、提案範囲や手数料、サポート体制を確認したうえで検討してください。

\ あなたの資産を任せられるプロを探そう /

50代主婦の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(公開日:2026年5月22日)

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年」

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2025年)のポイント」(公開日:2025年12月18日)

金融経済教育推進機構(J-FLEC)「『家計の金融行動に関する世論調査』の訂正について」(公開日:2026年1月21日)

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「資産形成の基本:NISA特設ウェブサイト」

一般社団法人 信託協会「投資信託」

日本証券業協会「証券投資ってなに?3つのキホン」

一般社団法人 全国銀行協会「外貨預金の特徴を知る」

預金保険機構「対象預金」

金融庁「『独立系フィナンシャルアドバイザー(IFA)に関する調査研究』の公表について」(公開日:2019年7月19日)

金融庁「免許・許可・登録等を受けている事業者一覧」

金融庁「『金融事業者一括検索機能』の運用開始について」(公開日:2026年1月30日)