- 70代から資産運用を始める前に何をすべきか知りたい

- 70代の資産運用で失敗しないコツを知りたい

- 70代がNISAをどう活用すべきか知りたい

- 資産を長持ちさせる取り崩し方法を知りたい

70代からの資産運用は、若い世代のように「長い時間をかけて大きく増やす」ことだけを目的にすると、失敗しやすくなります。生活費・医療費・介護費に備える現金を確保したうえで、残った余裕資金をどう運用し、どう取り崩すかを考えることが大切です。

「70代に適した投資先を知りたい」「70代からNISAを始めても意味があるのか」「資産をどう取り崩せば長持ちしやすいのか」と考えている方も多いのではないでしょうか。

本記事では、実際に投資を行っている70代へのアンケート結果も参考にしながら、70代の投資実態や資産運用の考え方、NISAの使い方、資産を長持ちさせる取り崩し戦略まで解説します。

商品選びの前に「守るお金」と「運用するお金」を分けたい方は、ぜひ参考にしてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

70代から資産運用を始める前にやること|守り・配分・取り崩しの順で考える

70代からの資産運用で失敗しないためには、いきなり投資商品を選ぶのではなく、以下の順番で考えることが重要です。

- 守り

まず生活費や医療・介護費に備えて、現金や安全資産を確保します - 配分

残りの資金をどの金融商品にどれくらい振り分けるか決めます - 取り崩し

資産をどう使っていくか、計画を立てます

まずは「守り」の部分、つまり運用を始める前に確認すべきポイントを整理していきます。

【守り①】今後必要になるお金を把握する

資産運用を始める前に、まずは「毎月使うお金」「数年以内に使うお金」「当面使わないお金」を分けて整理することが大切です。

生命保険文化センターの「2025(令和7)年度 生活保障に関する調査(速報版)」によると、夫婦2人の老後の最低日常生活費は平均で月額23.9万円、ゆとりある老後生活費は月額39.1万円です。

さらに、70代では医療費や介護費、自宅修繕費などの支出も見込んでおく必要があります。

医療・介護費用の目安

生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護に要した費用は、住宅改造や介護用ベッドの購入など一時的な費用の合計が平均47.2万円、月々の費用が平均9.0万円です。

また、介護期間の平均は4年7か月(55.0か月)となっています。

これらを単純計算すると、介護費用は平均(47.2万円+9.0万円×55.0か月)で約542万円です。実際の負担額は介護度、在宅・施設の違い、家族の支援状況によって変わりますが、500万円を超えるケースも想定しておきたいところです。

突発的な大きな支出の例

- 自宅の修繕・リフォーム費用

- 親族の冠婚葬祭

- 子や孫への援助

- 車の買い替え

まずは毎月の生活費、想定される医療・介護費用、突発的な支出を書き出し、今後必要になるお金の全体像を把握しましょう。

【守り②】生活防衛資金を現金で確保する

必要なお金を把握したら、次は「生活防衛資金」として現金を確保します。

70代では、生活費の1〜2年分を目安に現金・普通預金で持っておくと、急な出費や相場の下落時にも、慌てて投資商品を売却せずに済みやすくなります。

例えば、月々の生活費が25万円の場合は300万〜600万円程度が目安です。持病の有無、住宅修繕の予定、家族への援助予定がある場合は、さらに多めに確保することも検討しましょう。

- 急な入院・手術費用にすぐ対応できます

- 相場が下がったときに、慌てて「損切り」せずに済みます

- 精神的な余裕を持って運用を続けやすくなります

【守り③】「やってはいけない運用」を避ける

守りを固めるためには、資産を大きく減らすリスクのある運用を避けることも重要です。

70代という年齢では、以下のようなハイリスク運用には慎重になる必要があります。

- FX(外国為替証拠金取引)

- 信用取引

- レバレッジをかけた投資信託やETF

- 暗号資産への大きな配分

- 値動きの激しい新興国株や小型株への集中投資

これらは短期間で大きな損失が生じる可能性があります。70代では、資産が元の水準に回復するまでの時間が限られます。

70代では、利益を追いかけることよりも「大きく減らさない」「必要なときに使える状態を保つ」ことを優先しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

70代の投資実態|生活資金の確保を目的に始める人が多い

ここからは、弊社で実施したアンケート結果をもとに、70代の投資実態を確認していきます。

なお、このアンケートは投資経験のある70代の回答を参考にしたものです。70代全体の投資割合や平均像を示すものではありません。商品選びの傾向を知るための参考情報としてご覧ください。

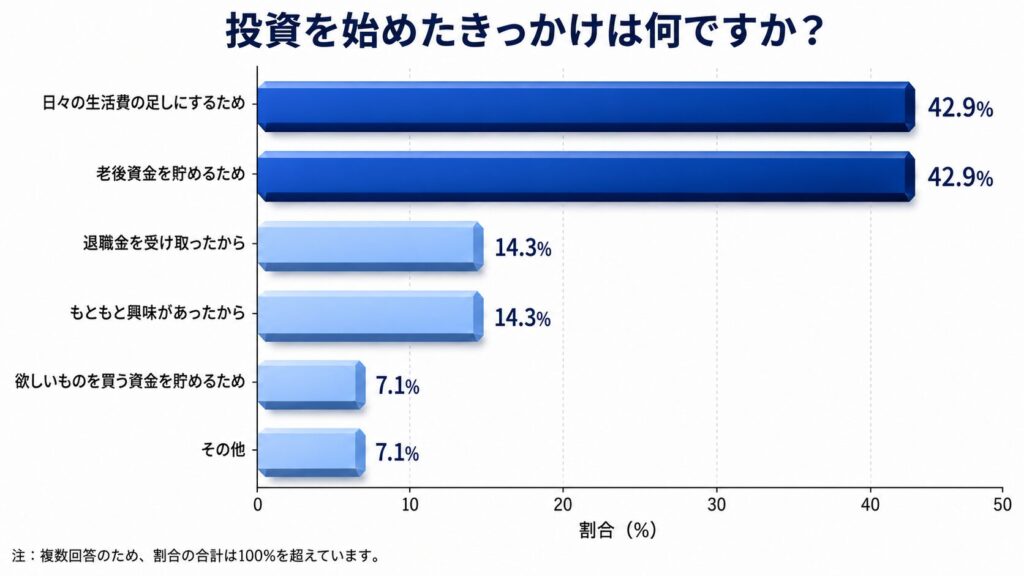

投資を始めたきっかけ

「投資を始めたきっかけは何ですか?」という質問に対しては、以下のような回答結果となりました。

「老後資金を貯めるため」と「日々の生活費の足しにするため」という回答が最も多く、どちらも42.9%でした。

70代という年代では、現在から将来にかけての生活資金を確保したいという目的が重視されやすいことがわかります。

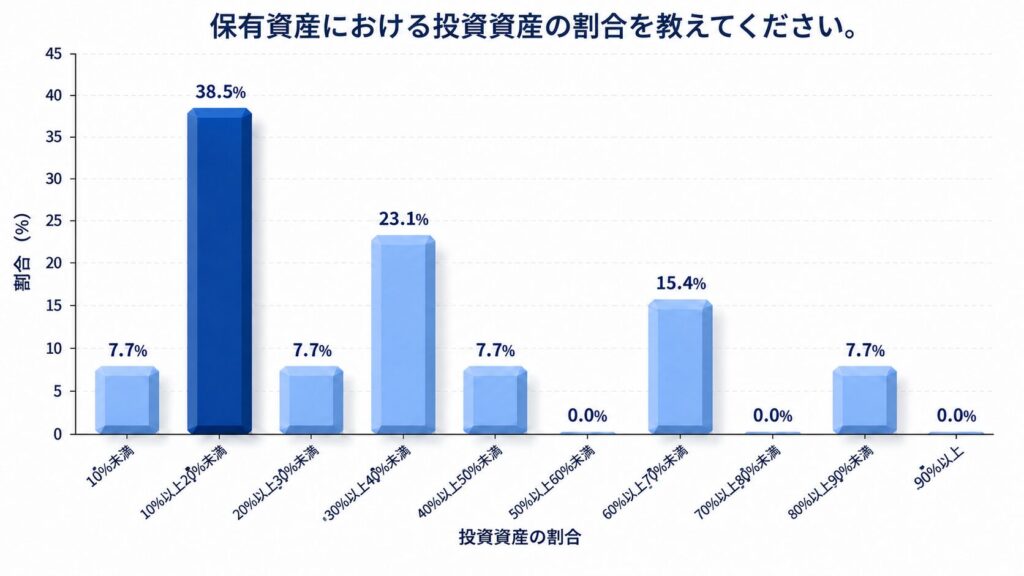

資産における投資割合

「保有資産における投資資産の割合を教えてください。」という質問に対しては、以下のような結果が得られました。

保有資産における投資資産の割合については、「10%以上20%未満」という回答が最も多く、38.5%でした。次に多かったのは「30%以上40%未満」で、23.1%です。

少なくとも本アンケートでは、資産の大部分を運用に回すというより、生活資金を残しながら一部を投資に回す傾向が見られます。

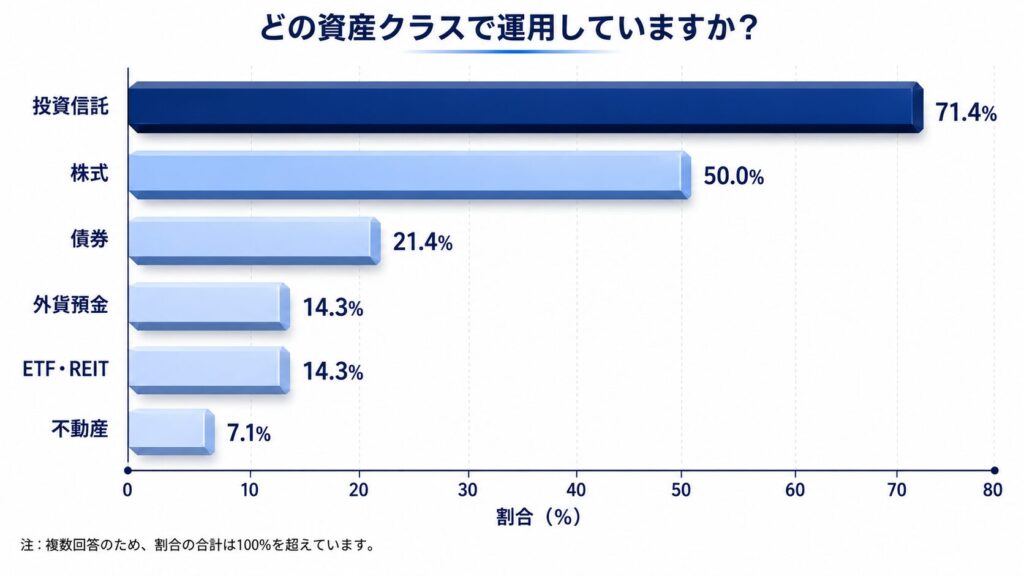

保有している資産クラス

「どの資産クラスで運用していますか?」という質問に対しては、以下のような回答結果が得られました。

「投資信託」という回答が最も多く、次に株式や債券といった金融資産の保有率が高い結果となりました。

ただし、投資信託や株式といっても、商品ごとのリスクは大きく異なります。70代では、資産クラス名だけで判断せず、値動き、手数料、換金しやすさ、取り崩しやすさまで確認することが大切です。

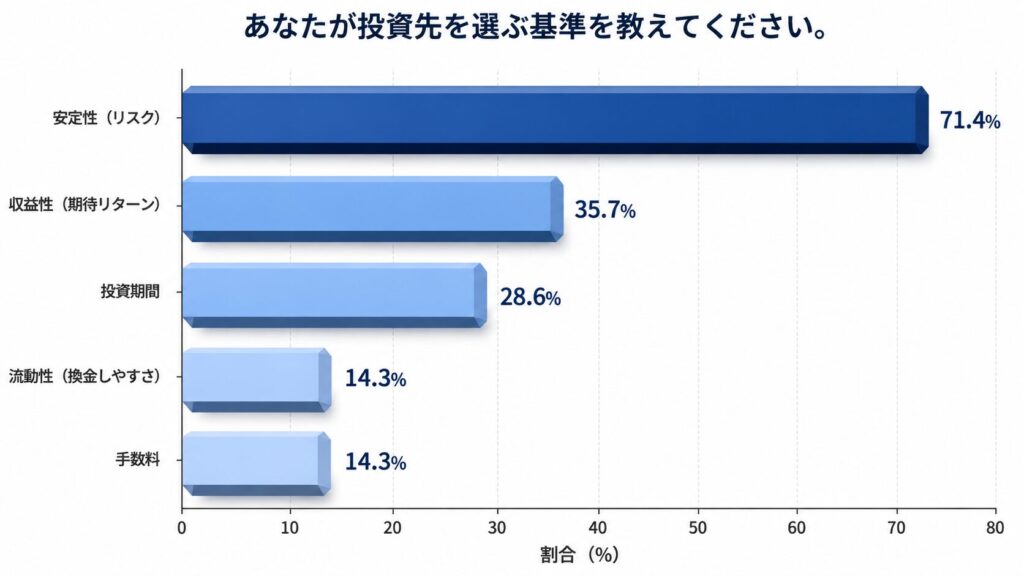

投資先を選ぶ基準

「あなたが投資先を選ぶ基準を教えてください。」という質問に対しては、以下のような回答が得られました。

約7割の70代が「安定性」を重視しているという結果になりました。

この結果からも、70代の資産運用では「守り」を重視し、安全資産を厚めに配分することの重要性がわかります。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

【タイプ別】70代から始める資産運用のアプローチ方法

70代からの資産運用では、一人ひとりの状況によって適したアプローチが異なります。

自分がどのタイプに当てはまるかを確認してから、具体的な運用方法を検討しましょう。

タイプ1:生活費の補填が必要な方

年金だけでは生活費が足りず、近い将来に資産を取り崩す必要がある方は、以下のポイントを重視しましょう。

- 現金・預金の比率を高めに設定します(資産の50%以上を目安に)

- 投資は債券型投資信託、バランスファンド、個人向け国債など、比較的値動きが小さい商品を中心に検討します

- 毎月の不足額を計算し、取り崩し額を事前に決めます

- NISAを使う場合も、非課税枠を埋めることより現金確保を優先します

生活費の補填が必要な方は、運用益に頼りすぎると、相場下落時に生活設計が崩れやすくなります。まずは不足額と取り崩し期間を把握し、無理のない配分にしましょう。

タイプ2:年金で生活費を賄えている方

年金収入で基本的な生活費を賄えており、すぐに資産を取り崩す必要がない方は、以下のアプローチが考えられます。

- 投資比率をやや高めに設定できます(資産の30〜50%程度)

- インデックスファンドやバランスファンドを活用した分散投資を検討します

- 取り崩しは急がず、運用を継続しながら資産寿命を延ばします

- NISAはつみたて投資枠と成長投資枠の併用を検討できます

ただし、生活費を年金で賄えている場合でも、医療費や介護費、自宅修繕費は別途備えておく必要があります。余裕資金の範囲を超えて投資しないことが大切です。

タイプ3:相続・資産承継を重視する方

自分の生活よりも、子や孫への資産承継を重視する方は、以下の点に注意しましょう。

- 資産の管理・整理を早めに行います

- 家族と資産状況を共有し、将来の手続きをスムーズにします

- 認知症などへの備えとして、任意後見制度や家族信託を検討します

- 投資商品は管理しやすいシンプルな構成にします

相続を意識する場合は、運用成績だけでなく、家族が把握しやすいか、売却しやすいか、手続きが複雑すぎないかも重要です。

任意後見制度や家族信託は専門的な判断が必要になるため、必要に応じて弁護士・司法書士・税理士などに確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

70代におすすめの「安全資産」|使う時期で預け先を分ける

70代の資産運用では、「増やす部分」だけでなく「守りの資産」を確保することが重要です。

ここでは、投資に回さないお金をどの金融商品で持つべきかを整理します。

「使う時期」で預け先を分ける

安全資産は、「いつ使うか」によって預け先を分けると管理しやすくなります。

| 使う時期 | 預け先の例 | 役割 |

|---|---|---|

| 1〜2年以内 | 普通預金・定期預金 | 生活費・急な出費に備える |

| 3〜5年後 | 個人向け国債・短期債券 | 近い将来の大きな支出に備える |

| 6年以上先 | 投資信託・株式など | 余裕資金として長期運用する |

例えば、手元に1,500万円の資産がある場合、以下のように分けることができます。

- 1〜2年以内に使う:500万円 → 普通預金・定期預金

- 3〜5年後に使う:500万円 → 個人向け国債など

- 6年以上使わない:500万円 → 投資信託など

ただし、これは一例です。毎月の年金額や生活費、住宅の状態、介護への備えによって配分は変わります。

個人向け国債(変動10年)の特徴

3〜5年程度使わないお金の預け先として、個人向け国債(変動10年)は選択肢になります。

個人向け国債(変動10年)の特徴

- 国が発行する個人向けの債券

- 半年ごとに適用利率が見直されます

- 原則として発行後1年経過後は中途換金できます

- 1万円から購入可能

注意点

- 原則として発行後1年間は中途換金できません

- 中途換金時は、直前2回分の利子相当額をもとに調整額が差し引かれます

- 大きく増やす商品ではありません

定期預金と個人向け国債、どう使い分ける?

定期預金と個人向け国債は、どちらも守りの資産として使いやすい商品ですが、特徴が異なります。

| 項目 | 定期預金 | 個人向け国債 (変動10年) |

|---|---|---|

| 保護・安全性 | 預金保険制度の対象です。 一般預金等は、1金融機関ごとに元本1,000万円までとその利息等が保護されます | 国が発行する債券です。 満期まで保有すれば額面金額で償還されます |

| 金利タイプ | 主に固定です | 変動です (半年ごとに見直されます) |

| 中途解約・換金 | 金融機関や商品条件によって異なります。 中途解約時は利率が下がる場合があります | 原則として発行後1年経過後に換金できます |

| 向いている人 | 1〜2年以内に使う可能性がある人 | 3〜5年程度は使わない資金を管理したい人 |

使い分けのポイント

- すぐ使うかもしれないお金

→ 普通預金・定期預金 - しばらく使わないお金

→ 個人向け国債

このように安全資産の中でも預け先を分けることで、必要なときにすぐ使える流動性を確保しながら、使う時期に合わせて管理しやすくなります。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

70代におすすめの「投資先」|元本保証ではない前提で余裕資金を運用する

「守り」を確保したうえで、残りの余裕資金で「増やす」運用を行います。

ここでは、70代が検討しやすい投資先を紹介します。ただし、いずれも元本保証ではありません。生活費や医療・介護費まで投資に回すのは避けましょう。

投資信託

投資信託は、投資家から集めたお金をまとめ、運用の専門家が株式や債券などに投資・運用する金融商品です。

少額から複数の資産に分散しやすい一方、投資対象によって価格変動リスクや為替リスクがあります。

- 複数の銘柄・資産に分散しやすい

- 個別株より管理をシンプルにしやすい

- 積立や分割購入により、購入タイミングを分散しやすい

70代が検討しやすい投資信託の種類

| 種類 | 特徴 | こんな人に おすすめ |

|---|---|---|

| バランス ファンド | 株式と債券などを組み合わせて運用します | 1本で分散投資したい人 |

| インデックス ファンド | 指数に連動する運用を目指します | コストを抑えたい人 |

| ターゲットイヤー ファンド | 目標年に向けて資産配分を調整します | 配分調整を任せたい人 |

- 毎月分配型は、元本を取り崩して分配している場合があります

- 信託報酬(運用コスト)は低いものを優先します

- 投資信託の購入は、目的が重複しない範囲で3〜4本程度に絞ると管理しやすくなります

- 目論見書で投資対象、手数料、リスク、分配方針を確認します

債券

債券は、国や企業などの発行体が、投資家から資金を借りるために発行する金融商品です。

満期まで保有すると額面で償還されるものが多い一方、社債には発行企業の信用リスクがあります。また、債券型投資信託には価格変動リスクがあります。

- 株式より値動きが小さい商品を選びやすい

- 利息収入を見込める商品があります

- 個人向け国債など、守りの資産として使いやすい商品があります

70代が検討しやすい債券関連商品

| 種類 | 特徴 |

|---|---|

| 個人向け国債 (変動10年) | 国が発行する個人向けの債券です。 原則として発行後1年経過後は中途換金できます |

| 社債 | 国債より利回りが高い場合がありますが、発行企業の信用リスクがあります |

| 債券型投資信託 | 複数の債券に分散投資できますが、基準価額は変動します |

債券を選ぶときは、利回りだけでなく、発行体の信用力、満期、途中換金の条件、為替リスクの有無を確認しましょう。

株式

株式は、株式会社が資金を集めるために発行する証券です。

株価の値上がり益や配当金を期待できる一方、値下がりや減配のリスクがあります。70代では、個別株への集中投資は避け、資産の一部に留めることが大切です。

- インフレに対応しやすい資産として一部組み入れます

- 配当金を受け取れる銘柄を検討できます

- 個別株だけでなく、株式型投資信託やETFで分散する方法もあります

70代が株式投資をするときの注意点

- 個別株は値動きが大きいため、資産の一部(10〜20%程度)に留めます

- 高配当株でも減配や株価下落のリスクがあります

- 新興国株や小型株など、値動きの激しい銘柄への集中投資は避けます

- 1銘柄に集中せず、複数銘柄や投資信託で分散します

\ あなたの条件に合うアドバイザーを無料でご紹介 /

70代のための新NISA活用法|枠を埋めるより生活資金の確保を優先する

70代でも新NISAは活用できます。ただし、NISAは税制上のメリットがある制度であり、投資そのもののリスクをなくす制度ではありません。

ここでは、70代ならではの活用法に焦点を当てて解説します。

新NISAの基本情報

新NISAは2024年1月から始まった制度で、NISA口座内で投資した商品から得られる配当金・分配金・譲渡益が非課税になります。

主な特徴は以下の通りです。

70代が知っておきたい新NISAの基本情報

- 日本国内に住んでいる18歳以上であれば利用できます

- 非課税保有期間は無期限です

- 年間投資枠は、つみたて投資枠120万円+成長投資枠240万円=最大360万円です

- 非課税保有限度額は総枠1,800万円で、成長投資枠はそのうち1,200万円までです

- 売却した場合、翌年以降に売却した商品の簿価(取得金額)の分だけ非課税保有限度額の枠を再利用できます

70代では、非課税枠を急いで埋めるよりも、生活費や医療・介護費を確保したうえで、余裕資金の範囲で活用することが重要です。

つみたて投資枠と成長投資枠の使い分け

70代は「資産を増やす」だけでなく、「資産を活用しながら寿命を延ばす」フェーズです。その前提で、以下のような使い分けを検討しましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 役割 | 長期分散投資の土台づくり | 幅広い対象商品の中から目的に合う商品を選ぶ |

| 商品例 | 全世界株式インデックス バランスファンド | 高配当株 J-REIT ETF |

| 注意点 | 運用期間が短いと下落から回復する時間が限られます | 対象商品かどうか、値動き、分配方針、手数料を確認します |

成長投資枠で購入できる投資信託・ETF・REITなどは対象商品が定められています。対象商品リストは随時更新されるため、商品を選ぶ際は、金融庁や資産運用業協会などの最新一覧で確認しましょう。

退職金の運用は分割投資を検討する

退職金など、まとまった資金をNISAで運用したいと考える方も多いでしょう。

ただし、70代では、まとまった資金を一度に投資する前に以下の点を確認したいところです。

- 購入タイミングによっては高値づかみになる可能性があります

- 相場下落時の心理的な負担が大きくなりやすくなります

- 生活費や介護費まで投資に回すと、必要な時期に売却せざるを得ない場合があります

- 一度に全額を投資せず、1〜2年程度かけて分割投資します

- 生活防衛資金(生活費の1〜2年分)は現金で確保しておきます

- まずは少額から始め、値動きに耐えられるか確認します

\ あなたの条件に合うアドバイザーを無料でご紹介 /

【最重要】70代から資産を長持ちさせる取り崩し戦略

70代の資産運用で最も重要なのは、「増やし方」だけでなく「減らし方(取り崩し方)」です。

計画的に取り崩すことで、資産寿命を延ばしやすくなります。

資産寿命とは?

資産寿命とは、「老後生活を送るにあたって、これまで積み上げてきた資産が尽きるまでの期間」のことです。

例えば、70歳時点で3,000万円の貯蓄があり、毎年120万円を取り崩すとすると、運用しない場合は25年間で貯蓄はゼロになります。

一方、年3%で運用しながら毎年120万円を取り崩すと、30年後の100歳時点でも約1,500万円が残る計算です。

- 試算例:70歳時点の資産3,000万円、年3%で運用、毎年120万円を取り崩す場合。税金・手数料・物価上昇・相場変動は考慮していません。

実際には運用利回りが一定になるわけではありません。シミュレーションは、あくまで目安として活用しましょう。

定額・定率・定口の違い

取り崩し方法には、主に3つの方法があります。それぞれの特徴を理解して、自分に合った方法を選びましょう。

| 方法 | 内容 | メリット | デメリット |

|---|---|---|---|

| 定額取り崩し | 毎月・毎年、一定額を取り崩す (例:毎月10万円) | 生活設計がしやすい | 相場下落時に資産が早く減る |

| 定率取り崩し | 残高の一定割合を取り崩す (例:毎年4%) | 資産が長持ちしやすい | 受取額が変動する |

| 定口取り崩し | 保有口数を均等に取り崩す | 計算がシンプル | 受取額が変動する |

おすすめは「前半は定率→後半は定額」を一案として考える

70代からの取り崩しでは、「前半は定率、後半は定額」という方法が一案になります。

前半(70代〜80代前半):定率取り崩し

- 資産残高の3〜4%程度を取り崩します

- 相場が好調なときは多めに、不調なときは少なめに受け取ります

- 資産の急激な減少を防ぎやすくなります

後半(80代後半〜):定額取り崩し

- 生活費を安定させるため、一定額を取り崩します

- 介護費用など支出が増える時期に対応しやすくなります

ただし、取り崩し方法に絶対の正解はありません。受取額の安定を重視するのか、資産寿命を重視するのかによって選び方は変わります。

取り崩しシミュレーションを活用しよう

実際に自分の資産がどのくらい持つかを確認するには、取り崩しシミュレーションを活用するのがおすすめです。

金融機関などが無料のシミュレーションツールを提供しています。以下の情報を入力すると、資産寿命の目安がわかります。

- 現在の資産額

- 想定利回り

- 毎月・毎年の取り崩し額

- 取り崩し開始年齢

シミュレーション結果は、確定した将来ではありません。複数の利回りや取り崩し額で試し、無理のない取り崩し計画を立てましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

70代におすすめの運用ポートフォリオ|生活費・年金額・リスク許容度で調整する

70代におすすめの運用ポートフォリオについて、実際に運用している人のポートフォリオを参考にしながら解説します。

以下の配分はあくまで一例です。年金収入、毎月の不足額、保有資産、介護への備え、投資経験によって調整しましょう。

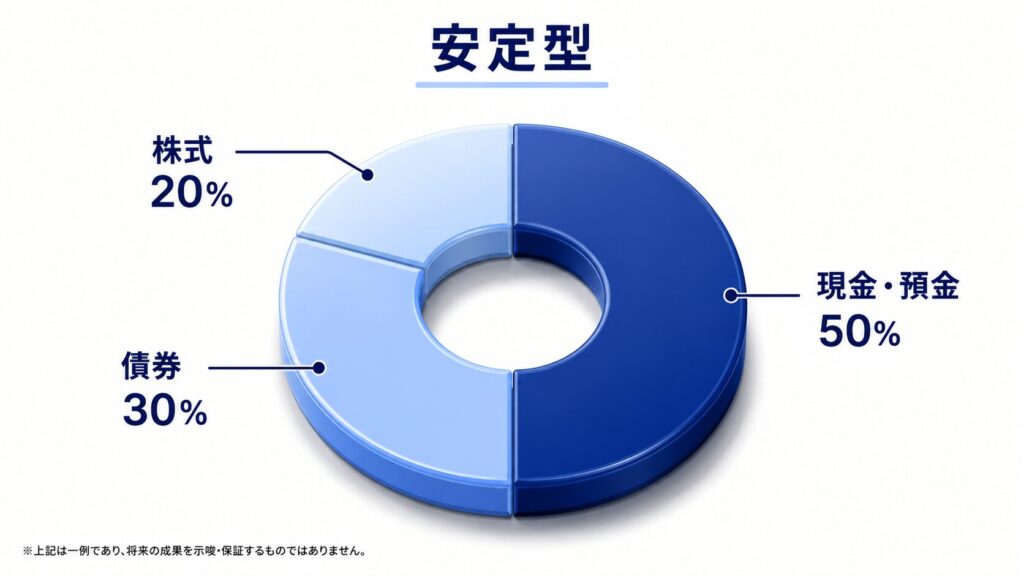

安定型|取り崩し予定が近い人向け

あまりリスクを取りたくない人や、数年以内に資産を取り崩す予定がある人は、以下のようなポートフォリオを参考にしましょう。

- まず生活費の2年分を現金・預金で確保します

- 残りの資金を個人向け国債、債券型投資信託、バランスファンドなどに分散します

- 投資信託は2〜3本に絞り、管理をシンプルにします

- 一括ではなく6か月〜1年かけて分割投資します

安定型では、生活費や介護費に使う資金を現金・預金で確保し、運用部分も値動きが比較的小さい商品を中心にします。

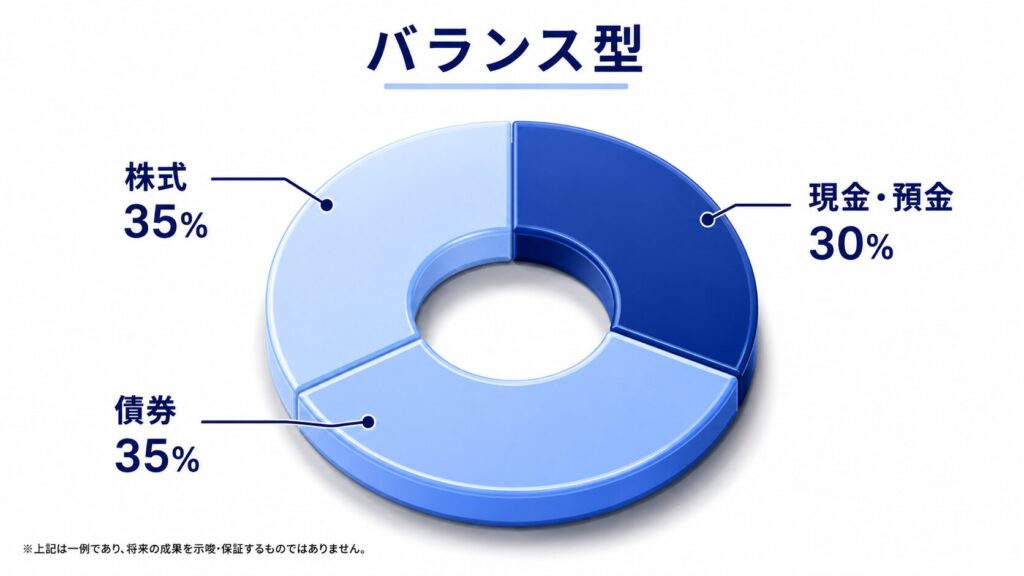

バランス型|年金で生活費をおおむね賄える人向け

年金で生活費をおおむね賄えており、ある程度の値動きを受け入れられる方は、以下のようなポートフォリオを参考にしてみましょう。

- 生活費の1〜2年分を現金で確保します

- 株式と債券を組み合わせたバランスファンドを活用します

- またはインデックスファンド2本(株式型・債券型)で自分で配分します

- 投資信託の本数は3〜4本までに抑えます

バランス型では、債券と株式を組み合わせることで、値動きを抑えつつ資産の成長も狙います。

ただし、新興国の資産や小型株などは値動きが大きいため、70代で大きく配分する場合は慎重に判断しましょう。

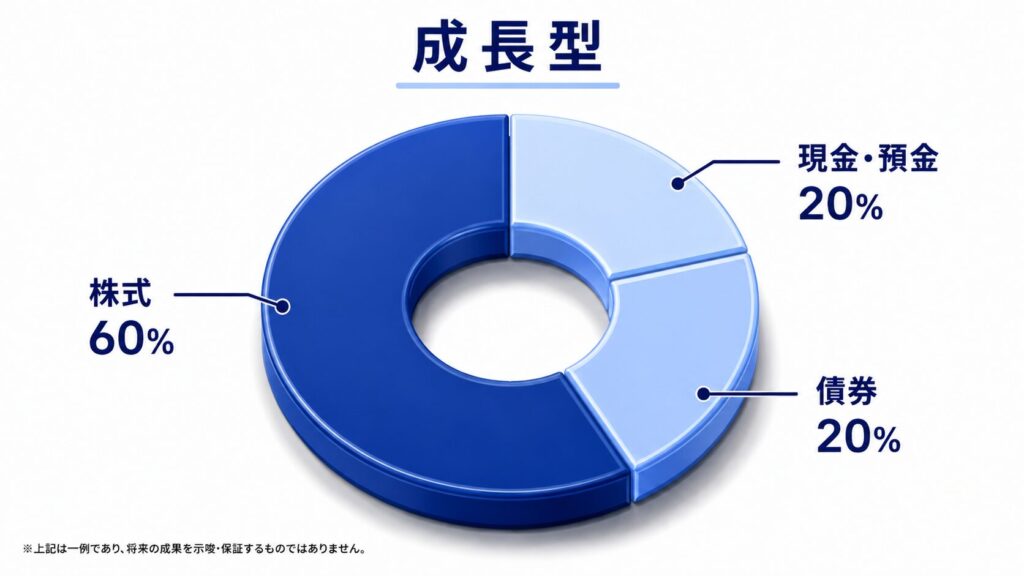

成長型|生活費に余裕があり相続も意識する人向け

生活費や医療・介護費の備えが十分にあり、ある程度リスクを取って収益を狙いたい方は、以下のようなポートフォリオを検討できます。

- 最低でも生活費の1年分は現金で確保します

- 株式はインデックスファンドを中心にし、高配当株は一部に留めます

- 債券は個人向け国債や債券型投資信託で安定性を補います

- 相場下落時に備えて、取り崩しルールを事前に決めておきます

成長型は値動きが大きくなりやすいため、生活費の補填が必要な方には向きにくい配分です。相続や長期運用を重視する場合でも、本人の生活資金を優先しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

70代が資産運用するなら誰に相談するべき?

70代がこれから資産運用を始めるなら、自分だけで判断せず、必要に応じて専門家に相談するのも選択肢です。

特に、退職金の運用、相続、介護費用、NISAの活用、取り崩し計画が重なる場合は、家計全体を見て判断する必要があります。

70代が資産運用を専門家に相談するべき理由

70代が適切に資産運用を行うためには、現在の金融資産や家計の収支、今後のライフプランなどを考慮したうえで、資産寿命を延ばすための方法を検討する必要があります。

専門家に相談することで、投資商品の仕組みやリスク、手数料、取り崩し方法を整理しやすくなります。

ただし、専門家に任せきりにするのではなく、提案された商品のリスクや費用、なぜその商品が必要なのかを確認することが大切です。

IFAを活用するメリット

資産運用の相談先に迷う方は、IFA(独立系ファイナンシャルアドバイザー)を活用する方法もあります。

IFAは、金融商品仲介業者として証券会社などと業務委託契約を結び、顧客に金融商品の案内や資産運用の助言を行う相談先です。

特定の金融機関の社員ではないため、比較的長期の相談相手になりやすい一方で、提携先の金融機関や取扱商品、報酬体系はIFAごとに異なります。

相談前には、所属金融商品取引業者、金融商品仲介業者としての登録状況、相談料・販売手数料、取扱商品の範囲、売却や相続時のフォロー体制を確認しておきましょう。

\ あなたの資産を任せられるプロを探そう /

70代の資産運用は専門家に相談しながら進めよう

70代の資産運用では、今ある資産を大きく増やすことよりも、生活に必要なお金を守りながら資産寿命を延ばすことが重要です。

現金・預金、個人向け国債、債券型投資信託、バランスファンドなどを組み合わせることで、株式だけに偏るより値動きを抑えやすくなります。

ただし、運用ポートフォリオを組む際は、自分の年齢や投資経験、金融資産、年金額、取り崩し予定に合わせて慎重に資産配分を検討する必要があります。

一人で判断しにくい場合は、IFAや金融機関、FPなどに相談し、手数料やリスクを確認したうえで運用計画を立てましょう。

\ あなたの資産を任せられるプロを探そう /

70代の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

生命保険文化センター「『2025(令和7)年度 生活保障に関する調査(速報版)』まとまる」(公開日:2025年10月23日)

生命保険文化センター「生活保障に関する調査」

生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「つみたて投資枠対象商品」(更新日:2026年5月25日)

資産運用業協会「NISA成長投資枠の対象商品」(更新日:2026年5月22日)

財務省「個人向け国債窓口トップページ」

財務省「『変動10年』商品概要」

金融庁「預金保険制度」

日本証券業協会「証券投資ってなに?3つのキホン」

金融庁「免許・許可・登録等を受けている事業者一覧」