富裕層の資産運用では、一般的な「増やす」だけでなく、資産を大きく減らさないこと、インフレによる実質価値の目減りを抑えること、相続・納税・事業資金などに必要な流動性を確保することが重要です。

本記事では、野村総合研究所の分類などで使われる「純金融資産1億円以上5億円未満」の富裕層を主な対象に、資産運用を検討すべき理由や代表的な投資先、ポートフォリオ例を紹介します。

ただし、最適な資産配分は資産額、年齢、家族構成、事業の有無、相続方針、リスク許容度によって異なります。この記事のポートフォリオは、考え方を整理するための一例として参考にしてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

富裕層が資産運用を検討すべき理由|インフレ対策と集中リスクの回避

多額の資産を保有していると、「預貯金だけでも十分」と感じることがあります。しかし、資産額が大きいほど、物価上昇や資産の集中による影響も大きくなります。

富裕層が資産運用を検討すべき主な理由は、以下の2つです。

- インフレによる現金価値の目減りに備えるため

- 預貯金・円資産・特定の金融機関への集中リスクを抑えるため

インフレとは、物価が継続的に上昇する状態を指します。物価が上がると、同じ金額で買える商品やサービスが少なくなるため、現金の実質的な価値は目減りしやすくなります。

日本銀行は、消費者物価の前年比上昇率2%を「物価安定の目標」としています。預貯金の金利が物価上昇率を下回る状態が続くと、額面の残高は変わらなくても、実質的な購買力は低下する可能性があります。

実際に、総務省統計局が2026年5月22日に公表した2026年4月分の全国消費者物価指数では、総合指数が前年同月比1.4%上昇しています。月ごとの変動はありますが、現金だけで資産を保有する場合は、物価上昇による実質価値の変化を意識する必要があります。

また、資産運用をしないという選択は、見方を変えると「預貯金に資産を集中させる」ことでもあります。

預金保険制度では、当座預金や利息の付かない普通預金などの決済用預金は全額保護されます。一方、定期預金や利息の付く普通預金などの一般預金等は、預金者1人あたり1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護対象です。

そのため、富裕層が多額の預貯金を保有する場合は、金融機関の分散に加えて、株式・債券・不動産・投資信託など複数の資産クラスへの分散も検討したいところです。

ただし、投資商品には元本割れのリスクがあります。資産運用は「必ず増やす手段」ではなく、資産全体のリスクを管理しながら、実質価値を守りやすくするための選択肢として考えましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

富裕層におすすめの投資先

富裕層の資産運用では、資産の規模を活かしながら、流動性・リスク・税務・相続への影響を整理して投資先を選ぶ必要があります。

代表的な投資先としては、以下の3つが挙げられます。

- 投資信託

- 不動産

- ヘッジファンド

それぞれの特徴と注意点を確認していきましょう。

投資信託|分散投資をしやすく、忙しい富裕層でも取り入れやすい

投資信託とは、多くの投資家から集めた資金を専門家が運用し、その収益を投資家に分配する金融商品です。

株式や債券、REIT(不動産投資信託)などを組み合わせて運用する商品が多く、1つの投資信託を保有するだけで、複数の資産や銘柄に間接的に投資できます。

富裕層のなかには、本業や事業運営で忙しく、個別銘柄の選定や売買に時間をかけにくい方も少なくありません。投資信託を活用すれば、運用の専門家に任せながら、比較的手軽に分散投資を始められます。

ただし、投資信託は預貯金ではなく、基準価額が変動する商品です。投資対象によってリスク・リターンの大きさは異なるため、目論見書や運用報告書で投資対象、手数料、分配方針、為替リスクの有無を確認しておきましょう。

不動産|賃料収入を狙えるが、空室・修繕・流動性に注意

不動産投資は、土地や建物などの物件を購入し、第三者に貸し出して賃料収入を得る投資手法です。

物件購入には数千万円以上の資金が必要になるケースも多く、まとまった自己資金を用意しやすい富裕層にとっては検討しやすい投資先のひとつです。融資を活用すれば、自己資金以上の規模で不動産を保有することもできます。

一方で、不動産には空室リスク、家賃下落リスク、修繕費の増加、災害リスク、金利上昇リスク、売却までに時間がかかる流動性リスクがあります。

また、不動産所得は「総収入金額-必要経費」で計算されます。必要経費には、固定資産税、損害保険料、減価償却費、修繕費などが含まれます。減価償却費を必要経費にできる場合があるため、税負担に影響することはありますが、節税だけを目的に物件を購入するのは避けたいところです。

不動産投資を検討する際は、税理士や不動産に詳しい専門家にも相談し、収支計画、借入条件、出口戦略、相続時の扱いまで確認しておきましょう。

ヘッジファンド|高い自由度がある一方で、仕組みとリスク確認が重要

ヘッジファンドは、多様な取引手法を用いて収益機会を狙う投資ファンドの総称として使われることが多い言葉です。

金融庁の資料でも、ヘッジファンドには明確な一律の定義があるわけではなく、一般に私募、超富裕層向け、レバレッジ、多額のリスク、成功報酬などの要素を持つファンドとされています。

投資信託と同じく投資家から資金を集めて運用する仕組みですが、公募ではなく私募で提供されるものも多くあります。最低投資金額、解約条件、手数料体系、情報開示の範囲はファンドによって異なります。

デリバティブ(金融派生商品)、空売り、レバレッジなどを組み合わせ、相場の上昇局面・下落局面の双方で収益機会を狙う戦略をとることもあります。

ただし、戦略の自由度が高い分、損失が大きくなる可能性や、解約までに時間がかかる可能性もあります。投資する場合は、運用戦略、リスク管理、運用者の実績、手数料、解約制限、利益相反の有無を十分に確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

富裕層におすすめの運用ポートフォリオ

ここでは、富裕層が資産運用を行う際のポートフォリオ例を紹介します。

以下の配分は、あくまで考え方を整理するためのモデル例です。実際には、生活資金、納税資金、事業資金、相続予定資金など、短期的に使う可能性がある資金を現預金や流動性の高い資産で別枠確保したうえで検討しましょう。

複数のパターンを紹介するので、自身の運用目的やリスク許容度に合った考え方を参考にしてください。

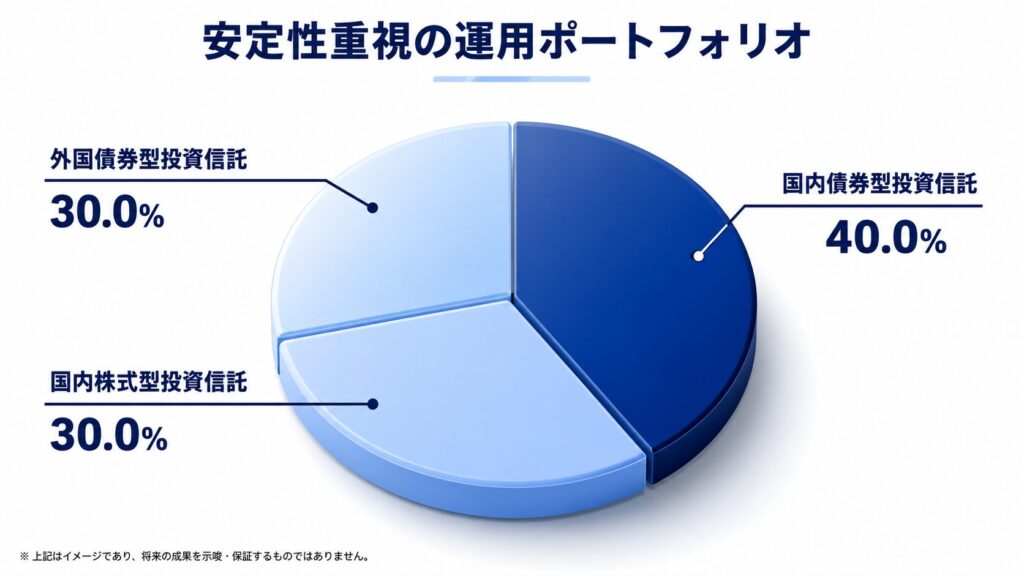

安定性重視の運用ポートフォリオ例|債券型投資信託を中心にする

安定性を重視して資産運用を行いたい場合、以下のようなポートフォリオが考えられます。

安定性を重視するなら、値動きが比較的小さい債券型の投資信託を中心にしつつ、国内株式型投資信託を一部組み入れる方法があります。

国内債券だけに偏ると金利変動や低利回りの影響を受けやすくなるため、外国債券や株式も組み合わせて、値動きの異なる資産に分散する考え方です。

外国債券には為替変動リスクがあるため、為替ヘッジの有無やコストも確認しておきましょう。

「投資に時間をかけにくい」「大きな値動きを避けたい」という方は、このような債券中心の配分を参考にしてください。

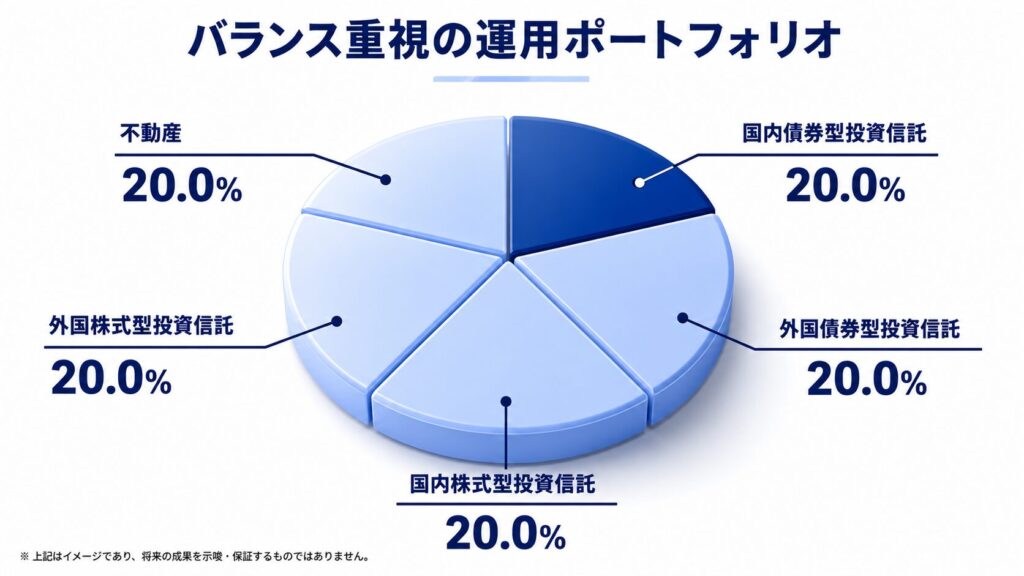

バランス重視の運用ポートフォリオ例|株式・債券・不動産に分散する

資産クラスのバランスを意識したい方は、以下のようなポートフォリオが考えられます。

国内外の債券・株式に投資するファンドを保有しつつ、不動産も組み入れるポートフォリオです。

複数の資産に資金を振り分けることで、特定の資産が大きく下落したときの影響を和らげやすくなります。ただし、分散しても損失を完全に避けられるわけではありません。

投資信託については、株式や債券などにまとめて投資する「バランス型ファンド」を活用する方法もあります。1つの商品で資産配分をある程度維持できるため、管理の手間を抑えたい方に向いています。

「資産全体の値動きを抑えたい」「不動産からのキャッシュフローも検討したい」という方は、上記のようなバランス型の考え方を参考にしてください。

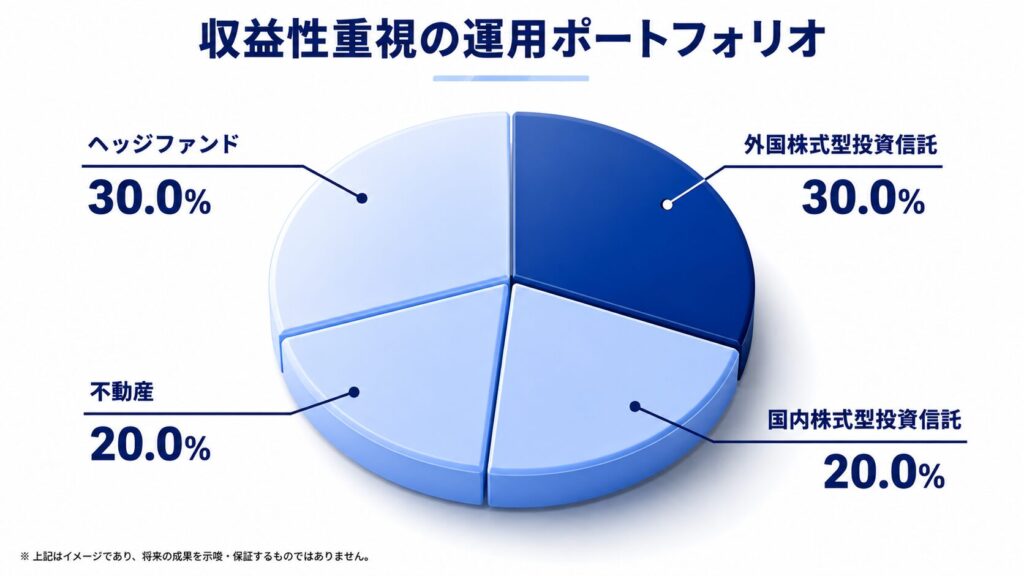

収益性重視の運用ポートフォリオ例|株式型とオルタナティブを組み合わせる

収益性を重視して資産を増やしたい方は、以下のようなポートフォリオが考えられます。

国内外の株式型投資信託を中心にしつつ、不動産やヘッジファンドなどのオルタナティブ資産を組み合わせる例です。

株式型投資信託は値動きが大きくなりやすい一方、長期的な成長を狙いやすい特徴があります。外国株式を組み入れる場合は、為替変動の影響も受けます。

不動産は入居率を維持できれば賃料収入を期待できますが、売却までに時間がかかることがあります。ヘッジファンドも、解約制限や高い手数料が設定されている場合があるため、投資比率は慎重に判断しましょう。

「資産の成長を重視したい」「大きな値動きを受け入れられる」という方は、上記のような収益性重視の考え方を参考にしつつ、短期資金を投じすぎないよう注意してください。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

富裕層が始める資産運用の注意点

富裕層が資産運用を行う際は、以下の点に注意が必要です。

- 減らさない運用を心掛ける

- 資産クラス・地域・通貨・金融機関を分散させる

- 流動性と納税資金を別枠で確保する

- 手数料・リスク・解約条件を確認する

大規模な資産を運用する場合、投資対象の価格がわずかに下落しただけでも資産の減少額は大きくなります。

例えば5億円を運用する場合、投資対象の価格が2%下落しただけで1,000万円減少する計算です。

積極的に資産を増やそうとして過剰なリスクを取ると、資産全体に大きな損失が生じる可能性があります。短期的な利益を狙うよりも、長期的に資産を守りながら育てる姿勢が重要です。

減らさない運用を実践するためには、投資先を分散させる必要があります。株式や債券、不動産といった資産クラスの分散に加え、日本、米国、欧州、アジアなどの地域分散、円・外貨の通貨分散、金融機関の分散も検討しましょう。

また、富裕層は相続税、所得税、法人税、事業承継、借入返済など、まとまった資金が必要になる場面も少なくありません。不動産や私募ファンドなど換金に時間がかかる資産に偏りすぎると、必要なときに資金を用意しにくくなります。

ヘッジファンド、仕組債、プライベート商品など複雑な金融商品を検討する際は、期待リターンだけで判断しないことが大切です。手数料、価格変動リスク、信用リスク、流動性リスク、解約制限、運用者の情報開示、途中売却時の条件まで確認しておきましょう。

上記の点に気を付けていても、資産運用を自分だけで最適化するのは簡単ではありません。資産規模が大きいほど、投資・税務・相続・不動産・保険などが複雑に絡むため、専門家への相談も検討しておきたいところです。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

富裕層が資産運用を始めるなら誰に相談するべき?

富裕層が資産運用を始める際の相談先には、銀行・証券会社のプライベートバンキング、IFA(独立系ファイナンシャルアドバイザー)、FP、税理士、弁護士、不動産会社などがあります。

金融商品の提案だけでなく、相続・贈与、税金、事業承継、不動産管理まで関係する場合は、複数の専門家が連携できる体制を選ぶと安心です。

ここでは、富裕層が専門家に相談する重要性や、IFAを相談先として検討する際のポイントを解説します。

富裕層が資産運用を専門家に相談する重要性

富裕層が資産運用を専門家に相談するメリットは、資産規模が大きい人ならではの悩みを整理しやすい点にあります。

大規模な資産を運用する場合、単に利回りを追求するだけでは不十分です。資産を減らさない設計、流動性の確保、税務、相続、家族への資産承継、事業資金との切り分けなども同時に考える必要があります。

投資助言を行う専門家のなかには、富裕層の顧客から相談を受けているケースもあり、資産規模に応じた運用方針やリスク管理を提案できる場合があります。

ただし、専門家によって得意分野や報酬体系は異なります。相談する前に、登録区分、取扱商品、手数料、提携先、税理士や弁護士との連携体制を確認しておきましょう。

富裕層の資産運用の相談にIFAがおすすめな理由

IFAとは、一般に銀行や証券会社の社員ではなく、一定の独立した立場で顧客の資産運用に関する提案や仲介を行う専門家を指します。

日本でIFAと呼ばれる相談先の多くは、金融商品仲介業者として、証券会社や銀行などの金融商品取引業者・登録金融機関の委託を受け、有価証券の売買の媒介などを行います。

IFAへの相談を検討する理由は以下の3点です。

- 特定の金融機関の社員ではない立場から相談しやすい

- 提携先によっては幅広い投資手法を検討できる

- 資産運用以外の相談で他の専門家と連携できる場合がある

IFAは、特定の銀行や証券会社の社員ではないため、外部の専門家として相談しやすい場合があります。

一方で、IFAは完全な中立性を保証する名称ではありません。提携している証券会社や金融機関、受け取る手数料、取り扱える商品はIFAによって異なります。

相談する際は、複数の金融機関と提携しているか、手数料はどのように発生するか、投資助言・代理業の登録があるか、金融商品仲介業として何を扱えるかを確認しておきましょう。

また、IFAのなかには資産運用だけでなく、保険、相続・贈与、税金、不動産、事業承継について、税理士や弁護士など他の専門家と連携しながら相談に対応するケースもあります。

富裕層ならではの資産承継や税金対策まで含めて相談したい場合は、IFAを相談先の候補として検討してみましょう。

\ あなたの資産を任せられるプロを探そう /

富裕層に合った資産運用の方法を理解しよう

多額の資産を保有している富裕層は、インフレによる実質価値の目減りや、預貯金・円資産への集中リスクを考慮し、資産運用を検討する必要があります。

投資信託、不動産、ヘッジファンドなどの投資先には、それぞれメリットとリスクがあります。自分の目的やリスク許容度に合わせて、複数の資産を組み合わせることが重要です。

富裕層が資産運用を行う際には、資産を大きく減らさないこと、投資先を分散すること、流動性と納税資金を確保すること、手数料や解約条件を確認することを意識しましょう。

最適な運用戦略を構築したい場合は、投資助言を行う専門家への相談も有効です。なかでもIFAは、提携先や登録区分によって幅広い投資手法を検討できる場合があり、富裕層の相談先の候補となります。

\ あなたの資産を任せられるプロを探そう /

富裕層の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

日本銀行「金融政策の概要」

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(公表日:2026年5月22日)

金融庁「預金保険制度」

金融経済教育推進機構 J-FLEC「投資信託:とうししんたく」

金融経済教育推進機構 J-FLEC「リスクを抑えて賢くふやす!3つのポイント『長期・積立・分散』」(公開日:2025年7月9日)

国税庁「No.1370 不動産収入を受け取ったとき(不動産所得)」(更新日:2025年4月1日)

金融庁「ヘッジファンド調査の概要とヘッジファンドをめぐる論点」

日本証券業協会「『仕組債』とは?」

日本証券業協会「金融商品仲介業者」

金融庁「『独立系フィナンシャルアドバイザー(IFA)に関する調査研究』の公表について」(公表日:2019年7月19日)

野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」(公開日:2025年2月13日)