公務員は副業・兼業に制限がありますが、株式や投資信託などを自分の資産として保有・売買することまで、一律に禁止されているわけではありません。

国家公務員については、内閣人事局・人事院のQ&Aで「単に資産運用の一環として株式を所有したり、売買することは兼業規制に抵触するものではない」と整理されています。

ただし、不動産や駐車場の賃貸が一定規模を超える場合、勤務先の内規で株取引等が制限されている場合、職務上知った未公表情報を使うおそれがある場合は注意が必要です。

本記事では、公務員が資産運用を検討すべき理由、公務員の投資実態、おすすめの資産運用の考え方、投資先、ポートフォリオ例、注意点、相談先を整理します。

「公務員でもNISAを使ってよいのか」「不動産投資はいくらまでなら申請不要なのか」「本業に支障を出さずに運用するには何から始めればよいのか」と迷っている方は、順番に確認していきましょう。

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

公務員は資産運用してOK?副業との違いと始めるべき理由

結論として、公務員でも資産運用は可能です。

ただし、「資産運用」と「副業・兼業」は分けて考える必要があります。自分の資産を投資信託や株式で運用することと、継続的に労務を提供して報酬を得ること、不動産賃貸を事業的な規模で行うことは、服務上の扱いが異なります。

- 株式・投資信託・NISAなどは、通常は資産運用として取り組めます

- 不動産・駐車場の賃貸は、規模によって兼業の申請・承認が必要です

- 勤務先の内規、インサイダー取引、本業への支障には注意が必要です

そのうえで、公務員が資産運用を検討すべき理由は、主に以下の3つです。

- 副業・兼業に制限があり、収入源を増やしにくい

- 収入の安定性を活かして、長期の積立投資を続けやすい

- 物価上昇による資産価値の目減りに備える必要がある

副業・兼業に制限があり、収入源を増やしにくい

会社員のなかには、副業で収入を増やす人もいます。しかし、公務員は国家公務員法や地方公務員法、所属先の内規などにより、営利企業への従事や報酬を得る兼業が制限されています。

すべての兼業が認められないわけではありません。一定の基準を満たし、所定の承認・許可を受ければ可能なケースもあります。

ただし、民間企業のように気軽に副業を始められるとは限らないため、収入を増やす手段は限られます。

そのため、公務員にとっては、勤務先のルールを守りながら取り組める資産運用が、将来の資産形成における重要な選択肢になります。

資産運用であっても、勤務時間中に売買したり、職務上知った未公表情報を使ったり、職務に支障が出るほど短期売買にのめり込んだりすることは避けましょう。

収入の安定性を活かして長期投資を続けやすい

毎月の収入の見通しを立てやすい人は、資産運用でも計画を作りやすくなります。公務員の場合も、給与収入を前提に積立額を決めやすい点は強みです。

投資では、短期的に価格が下がる局面があります。そのようなときでも、毎月の収入が安定していれば、生活費を確保しながら積立を継続しやすくなります。

特に、NISAのつみたて投資枠を使った投資信託の積立は、毎月一定額を自動で買い付ける仕組みを作りやすく、忙しい公務員でも続けやすい方法です。

一方で、収入が安定しているからといって、生活防衛資金を残さずに投資へ回すのは危険です。急な支出、病気、転居、住宅購入、教育費などに備えるお金は、預貯金など換金しやすい形で確保しておきましょう。

物価上昇への備えとして資産運用の重要性が高い

公務員に限りませんが、近年は物価上昇への備えも重要です。

総務省統計局の消費者物価指数では、2026年4月分の総合指数は前年同月比1.4%上昇、生鮮食品を除く総合指数も1.4%上昇しました。また、2025年度平均では、総合指数が前年度比2.6%上昇、生鮮食品を除く総合指数が2.7%上昇しています。

物価が上がると、同じ金額で買える商品やサービスは少なくなります。預貯金の額面が変わらなくても、実質的な購買力は下がる可能性があります。

預貯金は、生活費や緊急時の資金として欠かせません。一方で、老後資金や教育費など、10年・20年単位で準備するお金については、投資を組み合わせることで物価上昇に備えやすくなります。

投資には元本割れのリスクがあります。長期・積立・分散を意識し、生活に必要なお金を守りながら資産形成を進めることが大切です。

| 確認項目 | 見るべきポイント |

|---|---|

| 余裕資金 | 生活費、教育費、住宅費、緊急資金を除いたお金で投資します |

| NISA | 年間最大360万円、非課税保有限度額1,800万円の枠をどう使うか確認します |

| iDeCo | 公務員を含むDB等加入者は、現行では最大月2万円まで拠出できる場合があります。 2026年12月からは、企業年金等との合計上限が月6.2万円へ引き上がる予定です |

| 服務規程 | 所属先の内規、株取引の制限、申請・報告の要否を確認します |

| 不動産投資 | 5棟・10室・10件・10台・年額1,000万円などの基準に注意します |

公務員の資産運用では、「どの商品が儲かるか」よりも先に、「勤務先ルールに反しないか」「生活に必要なお金まで投資していないか」「長期で続けられる仕組みになっているか」を確認しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

公務員の投資実態

次に、弊社で実施したアンケートをもとに、公務員の投資実態を見ていきます。

以下のアンケート結果は、弊社調査に基づく参考情報です。公務員全体を示す公的統計ではないため、投資判断の材料のひとつとしてご覧ください。複数回答の設問では、回答割合の合計が100%を超える場合があります。

ここでは、以下の4つの項目を紹介します。

- 投資を始めたきっかけ

- 資産における投資割合

- 実際の投資先

- 投資先を選ぶ基準

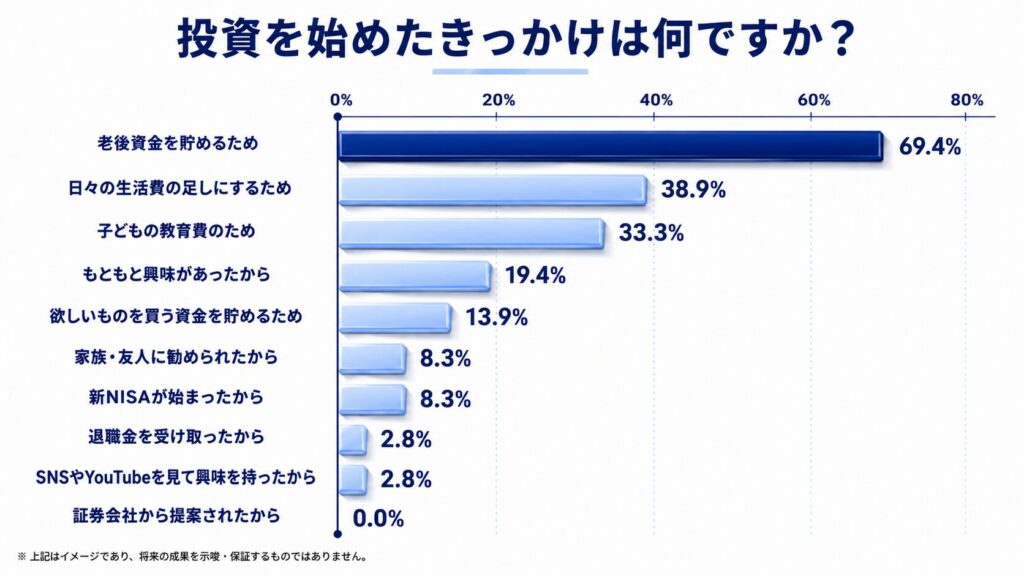

投資を始めたきっかけ

「投資を始めたきっかけは何ですか?」という質問に対し、以下のような回答結果が得られました。なお、複数回答が可能な質問です。

もっとも多い理由は「老後資金を貯めるため」で69.4%でした。次いで「日々の生活費の足しにするため」が38.9%、「子どもの教育費のため」が33.3%となっています。

公務員は退職金や年金があるイメージを持たれやすい一方で、老後資金や教育費に不安を感じ、早めに準備を始める人が多いことがうかがえます。

また、「新NISAが始まったから」と回答した人も8.3%います。2024年以降のNISAでは非課税保有期間が無期限化され、年間投資枠も拡大したため、投資を始めるきっかけになった人もいるでしょう。

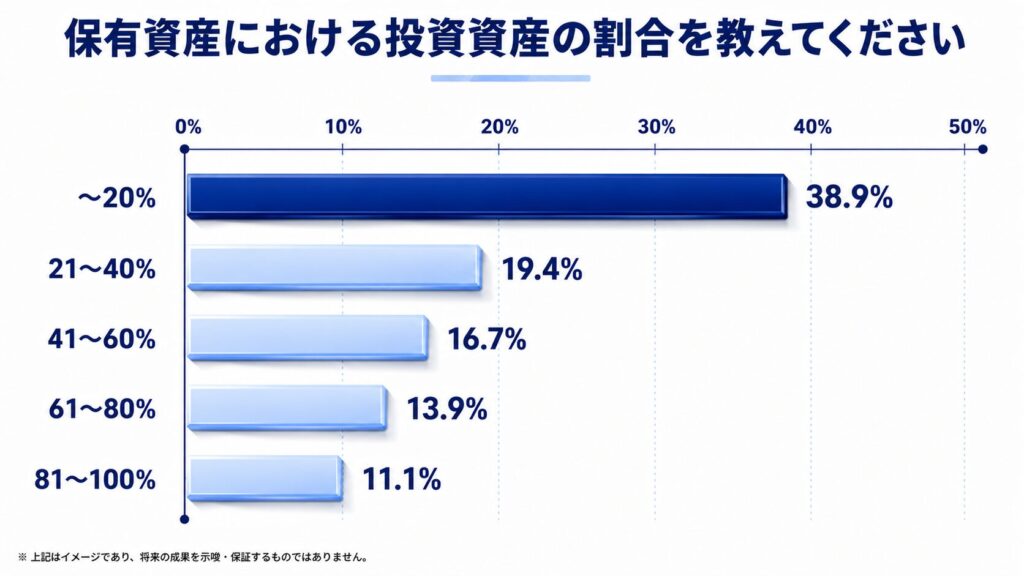

資産における投資割合

「保有資産における投資資産の割合を教えてください。」という質問に対し、以下のような回答結果が得られました。

もっとも多かったのは「〜20%」で38.9%でした。保有資産の一部を投資に回し、残りは預貯金などで持っている人が多いと考えられます。

資産に占める投資割合は、年齢、家族構成、住宅ローンの有無、教育費の時期、退職までの年数によって大きく変わります。

たとえば、近い将来に住宅購入や子どもの進学費用がある場合は、投資割合を低めにして預貯金を厚くする方が安心です。一方、老後まで20年以上ある資金であれば、価格変動を受け入れながら株式や投資信託の比率を高める選択肢もあります。

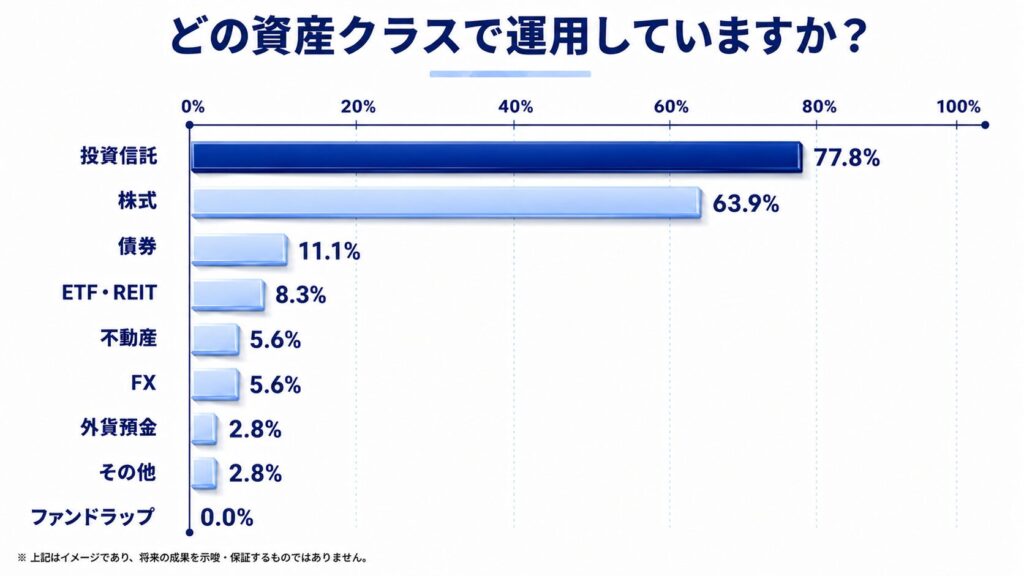

実際の投資先

「どの資産クラスで運用していますか?」という質問に対し、以下のような回答結果が得られました。こちらも複数回答が可能な質問です。

投資信託が77.8%でもっとも多く、次いで株式が63.9%でした。

投資信託は、少額から始めやすく、複数の株式や債券に分散投資しやすい商品です。毎月の積立設定もしやすいため、本業が忙しい公務員にとって取り組みやすい投資先といえます。

一方で、投資信託は元本保証の商品ではありません。株式や債券、為替などの値動きによって損失が出る可能性があります。商品内容、投資対象、信託報酬などのコストを確認してから選びましょう。

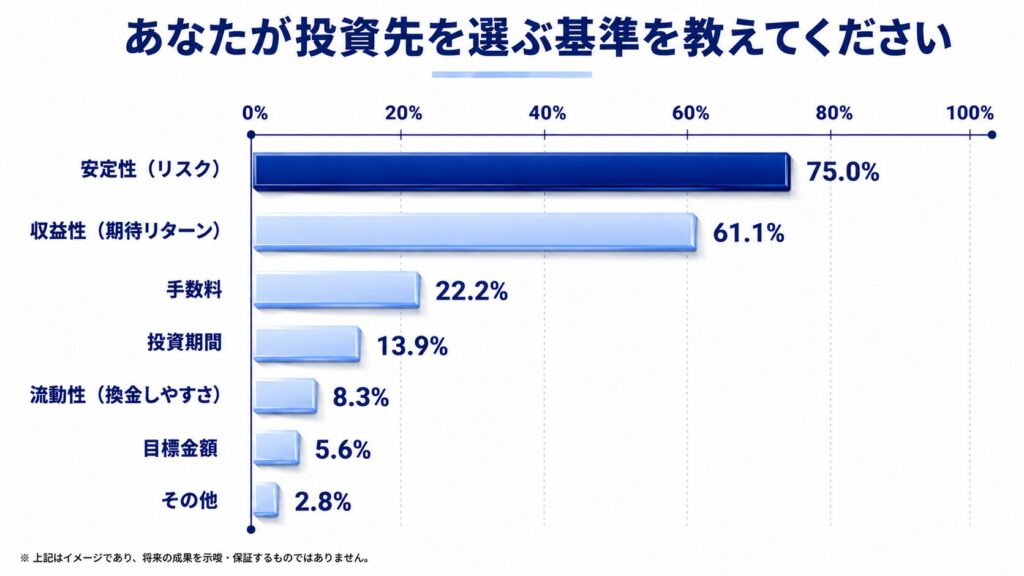

投資先を選ぶ基準

「あなたが投資先を選ぶ基準を教えてください。」という質問に対し、以下のような回答結果が得られました。こちらも複数回答が可能です。

もっとも重視されているのは「安定性」で75.0%、次いで「収益性」が61.1%でした。

公務員は安定した収入がある一方で、本業に支障を出せない職業です。そのため、短期的な値動きで大きなリターンを狙うよりも、長期で安定的に資産形成できる投資先を選ぶ人が多いと考えられます。

手数料を重視している人は22.2%にとどまっていますが、長期投資ではコストの差が運用成果に影響します。投資信託を選ぶ際は、信託報酬、購入時手数料、信託財産留保額の有無を確認しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

公務員におすすめの投資先|まずは投資信託とNISAを中心に検討

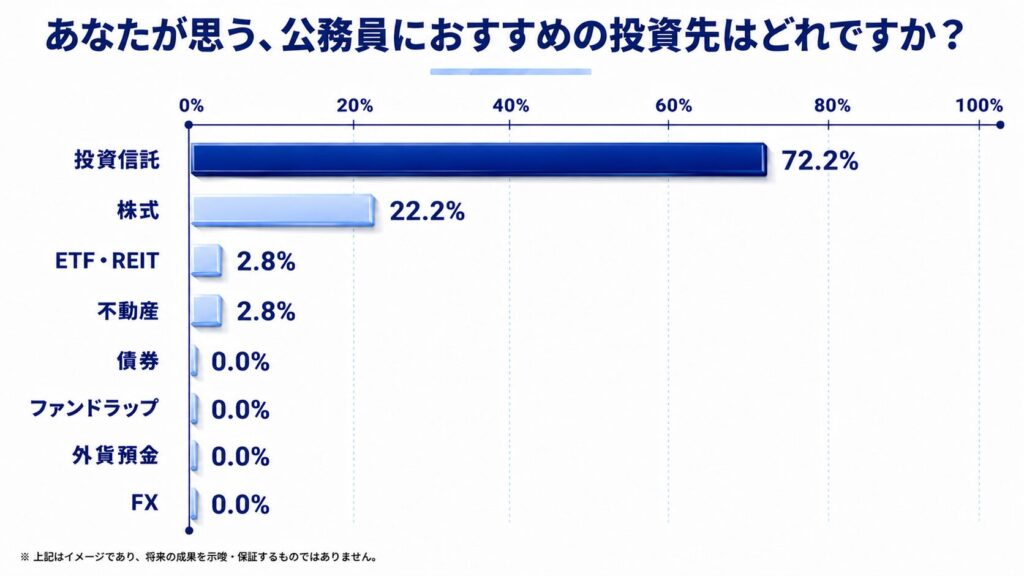

弊社アンケート調査の対象者に「あなたが思う、公務員におすすめの投資先はどれですか?」と質問したところ、以下のような回答結果が得られました。

回答者の72.2%が投資信託をおすすめしています。ただし、これは弊社調査に基づく参考情報であり、すべての公務員に同じ投資先が向いているという意味ではありません。

公務員が投資先を選ぶ際は、次の順番で考えると整理しやすくなります。

- まずは生活防衛資金を確保する

- NISAやiDeCoなどの制度を確認する

- 長期・積立・分散に向いた投資信託を中心に検討する

- 個別株や不動産は、リスクとルールを理解してから取り入れる

ここからは、公務員が検討しやすい投資先と制度を整理します。

投資信託:忙しい公務員が少額から分散投資しやすい

投資初心者の公務員にとって、始めやすい投資先のひとつが投資信託です。

投資信託は、多くの投資家から集めた資金をまとめて、株式や債券などに投資する仕組みの商品です。商品によっては、1本で国内外の株式や債券に分散できるものもあります。

個別株のように企業ごとの決算や業績を細かく分析しなくても、あらかじめ決めた金額を毎月積み立てられるため、本業に集中しながら資産形成を続けやすい点がメリットです。

ただし、投資信託には元本保証がありません。基準価額が下がることもあります。また、保有中に信託報酬がかかるため、似た内容の商品であればコストの低さも重要な比較ポイントです。

最初に検討するなら、NISAのつみたて投資枠で購入できる低コストの分散型投資信託から確認するとよいでしょう。

NISA:公務員でも利用できる非課税制度

NISAは、公務員でも利用できる少額投資非課税制度です。NISA口座で投資した金融商品から得られる売却益や配当・分配金は非課税になります。

2024年以降のNISAには、以下のような特徴があります。

| 項目 | 主な内容 |

|---|---|

| 対象年齢 | 日本国内に住む18歳以上 |

| つみたて投資枠 | 年間120万円 |

| 成長投資枠 | 年間240万円 |

| 年間投資枠 | 合計最大360万円 |

| 非課税保有限度額 | 最大1,800万円 |

| 成長投資枠の上限 | 1,800万円のうち1,200万円まで |

| 非課税保有期間 | 無期限 |

公務員が長期の資産形成を始めるなら、まずNISAを使うかどうかを検討しましょう。

ただし、NISAにも注意点があります。NISA口座で損失が出ても、特定口座や一般口座の利益と損益通算することはできません。また、損失の繰越控除もできません。

上場株式の配当をNISAで非課税にするには、証券会社経由で配当を受け取る「株式数比例配分方式」を選ぶ必要があります。銀行口座や郵便局で配当を受け取る方式では課税扱いになる場合があるため、NISA口座を開設する金融機関で確認しましょう。

非課税メリットだけでなく、商品選び、受取方式、投資額の管理も重要です。

iDeCo:老後資金を目的にするなら検討したい制度

老後資金を準備したい公務員は、iDeCoも確認しておきましょう。

iDeCoは、公的年金とは別に給付を受けられる私的年金制度です。加入、掛金の拠出、運用商品の選択を自分で行い、掛金と運用益をもとに将来給付を受け取ります。

公務員を含むDB等の他制度加入者については、2024年12月からiDeCoの拠出限度額が最大月2万円に変更されています。

また、厚生労働省の資料では、2026年12月からiDeCo・企業型DC・国民年金基金の拠出限度額が引き上げられる予定です。公務員を含む第2号被保険者は、iDeCoと企業年金等を合わせて月6.2万円が上限となる予定ですが、実際に拠出できる金額は企業型DCやDB等の他制度掛金相当額によって変わります。

iDeCoには、掛金が全額所得控除の対象になる、運用益が非課税になる、受け取り時に一定の控除を使えるといった税制上の特徴があります。

一方で、iDeCoは老後資金づくりを目的とした制度です。原則として60歳になるまで資産を受け取れないため、教育費や住宅資金など近い将来に使うお金には向きません。

NISAは比較的柔軟に売却しやすい制度、iDeCoは老後資金づくりを主目的とする制度と考えると、使い分けやすいでしょう。

家計に余裕がない段階で無理に掛金を増やす必要はありません。まずは生活防衛資金とNISAを優先し、そのうえで老後資金をさらに積み上げたい場合にiDeCoを検討するのも一案です。

株式:成長性を狙えるが、個別企業の分析が必要

株式投資は、企業の成長や配当を通じてリターンを狙える投資先です。

国家公務員のQ&Aでは、単に資産運用の一環として株式を所有・売買することは、兼業規制に抵触しないと整理されています。

ただし、個別株は企業業績や市場環境によって大きく値動きします。1社に集中投資すると、その企業の業績悪化や不祥事などで大きな損失を受ける可能性があります。

また、公務員は職務上、企業や地域事業に関する未公表情報に触れる可能性があります。インサイダー取引の疑いを避けるためにも、職務に関係する銘柄や、判断が難しい銘柄の売買は慎重に扱うべきです。

さらに、所属先の内規で株取引等が制限されている場合があります。国家公務員の場合、本省審議官級以上の職員は国家公務員倫理法に基づく株取引等の報告が必要です。また、一定の株式所有について、人事担当部局への報告が必要になる場合もあります。

個別株を取り入れる場合は、投資信託で土台を作ったうえで、余裕資金の一部に限定するとリスク管理しやすくなります。

ETF・REIT:分散しながら上場商品へ投資できる

ETFは上場投資信託、REITは不動産投資信託です。どちらも証券取引所に上場しており、株式のように売買できます。

ETFは、株価指数などに連動する商品が多く、低コストで分散投資しやすい点が特徴です。REITは、投資家から集めた資金で不動産に投資し、賃料収入などを分配する仕組みです。

不動産を直接所有しなくても不動産市場に投資できるため、兼業規制や管理業務の負担を避けながら不動産への投資機会を持ちたい人に向いています。

ただし、ETFやREITにも価格変動リスクがあります。REITは金利や不動産市況の影響を受けやすいため、株式投資信託と同じ感覚で大量に保有するのではなく、資産全体の一部として取り入れるのがよいでしょう。

不動産投資:兼業規制と借入リスクを確認してから検討する

不動産投資は、家賃収入を得られる可能性がある一方で、公務員が特に注意すべき投資先です。

国家公務員の場合、不動産や駐車場の賃貸が一定規模を超えると、自営に当たるものとして扱われ、申請・承認が必要になる場合があります。

また、不動産投資には空室、家賃下落、修繕費、固定資産税、災害、金利上昇、売却時の価格下落などのリスクがあります。

「公務員は融資を受けやすい」と言われることがありますが、借入が大きくなれば返済負担も大きくなります。勤務先のルール、物件の収支、将来の金利、管理委託の有無を確認したうえで慎重に検討しましょう。

初めての資産運用でいきなり不動産投資から始めるよりも、まずはNISAや投資信託で投資経験を積む方がリスクを抑えやすいでしょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

公務員におすすめの運用ポートフォリオ

公務員が資産運用を行う際は、目的に合ったポートフォリオ(資産配分)を作ることが重要です。

ここで注意したいのは、「投資信託」は資産クラスではなく商品形態だという点です。投資信託の中身は、株式、債券、REIT、バランス型など商品によって異なります。

そのため、ポートフォリオを考えるときは「投資信託を何%買うか」だけではなく、「株式にどれくらい投資しているか」「債券や預貯金をどれくらい残すか」を確認しましょう。

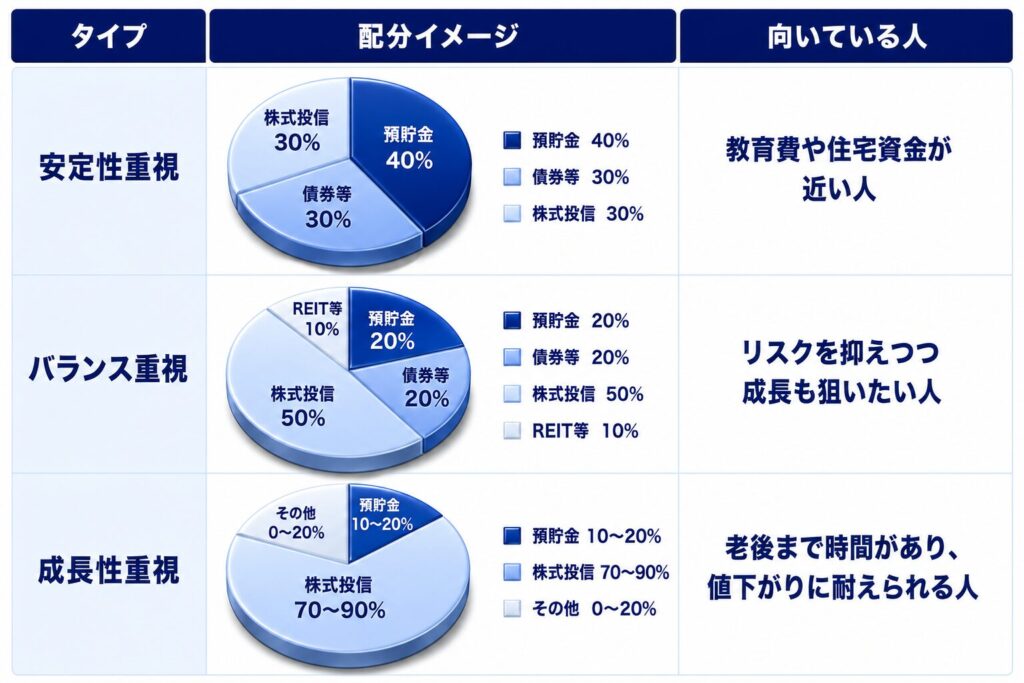

以下は、金融資産全体を想定した配分例です。特定の商品を推奨するものではなく、リスク許容度を考えるための目安としてご覧ください。

| タイプ | 配分イメージ | 向いている人 |

|---|---|---|

| 安定性重視 | 預貯金40%・債券等30%・株式投信30% | 教育費や住宅資金が近い人 |

| バランス重視 | 預貯金20%・債券等20%・株式投信50%・REIT等10% | リスクを抑えつつ成長も狙いたい人 |

| 成長性重視 | 預貯金10〜20%・株式投信70〜90%・その他0〜20% | 老後まで時間があり、値下がりに耐えられる人 |

いずれの配分でも、生活費や近い将来に使うお金は投資に回さないことが前提です。

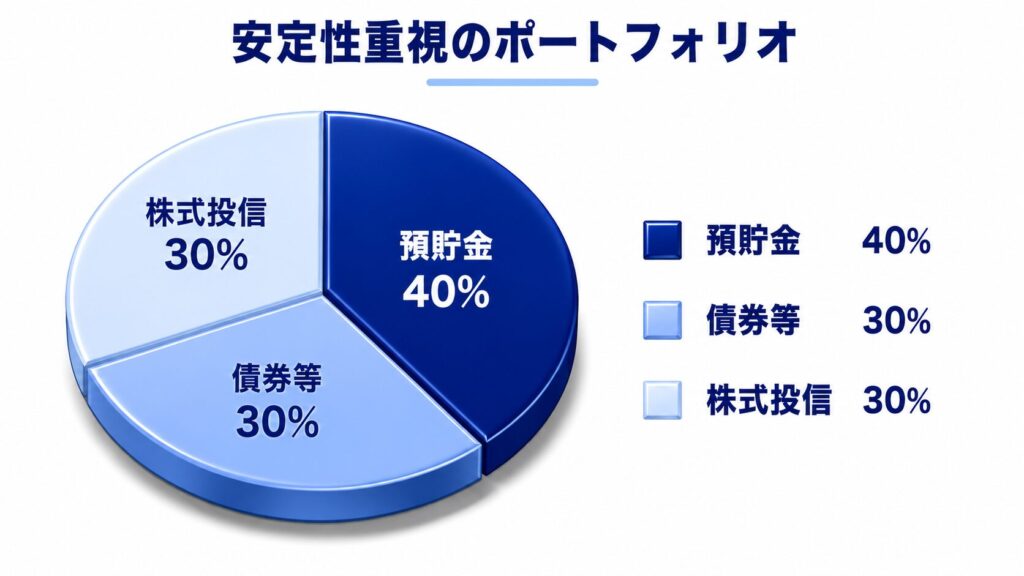

安定性重視のポートフォリオ

安定性を重視する場合は、預貯金や債券等の比率を高め、株式の比率を抑えたポートフォリオが向いています。

たとえば、金融資産全体のうち40%を預貯金、30%を債券や債券型投資信託、30%を全世界株式などの株式投資信託にする配分が考えられます。

このタイプは、近い将来に教育費や住宅資金を使う予定がある人、投資経験が浅い人、大きな値下がりに不安を感じやすい人に向いています。

ただし、安定性を重視しすぎると、資産の成長力は低くなります。老後まで長い時間がある場合は、少額でも株式投資信託を積み立てて、成長資産を持つことも検討しましょう。

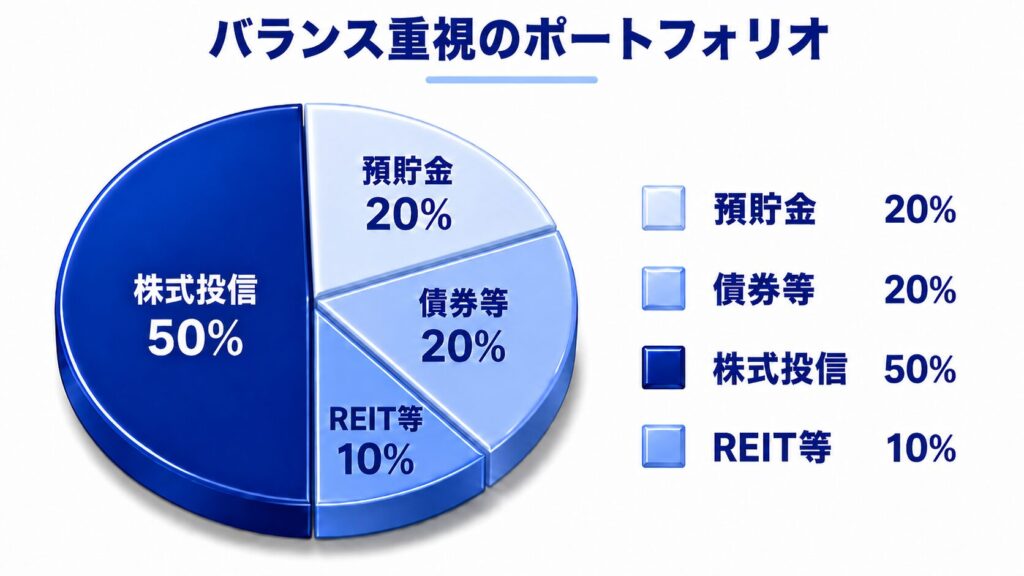

バランス重視のポートフォリオ

リスクとリターンのバランスを取りたい場合は、株式、債券、預貯金、REITなどを組み合わせます。

たとえば、預貯金20%、債券等20%、株式投資信託50%、REIT等10%という配分が考えられます。

株式だけに偏ると、相場下落時に資産全体が大きく下がりやすくなります。一方で、預貯金だけでは物価上昇に負ける可能性があります。

複数の資産に分散することで、値動きの大きさを抑えながら、長期的な成長も狙いやすくなります。

このタイプは、投資を続けながらも、短期的な値下がりをある程度抑えたい公務員に向いています。

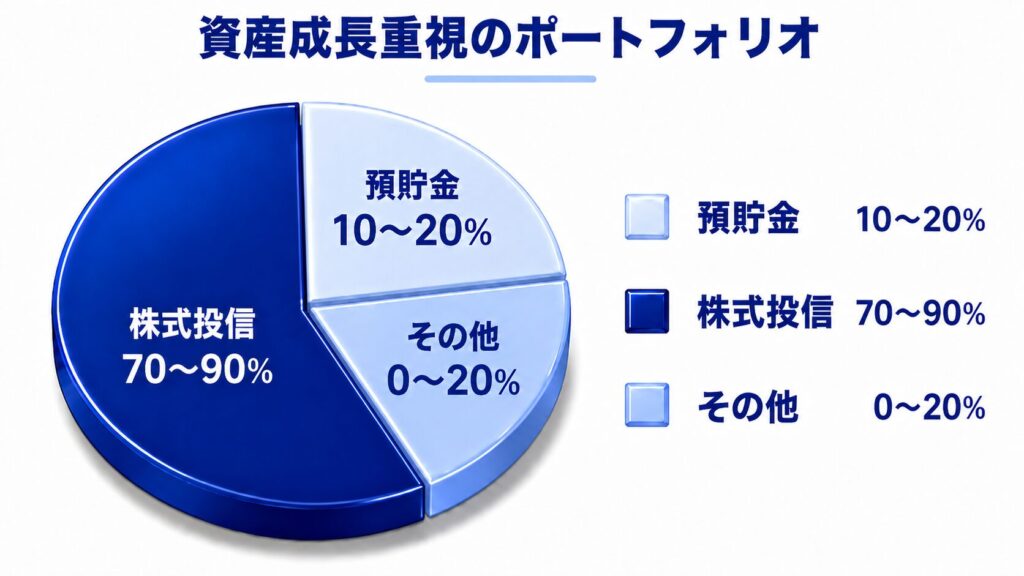

資産成長重視のポートフォリオ

老後まで20年以上ある人や、相場下落時にも積立を続けられる人は、株式投資信託の比率を高めるポートフォリオも選択肢になります。

たとえば、預貯金10〜20%を確保し、残りの70〜90%を全世界株式や先進国株式などの株式投資信託に配分する方法です。

株式は短期的には大きく下落することがあります。しかし、長期で保有する前提であれば、企業の成長を通じて資産の増加を期待できます。

重要なのは、下落時に慌てて売らないことです。毎月の積立額を無理のない範囲に設定し、相場が悪いときでも継続できる仕組みにしておきましょう。

年1回はリバランスを確認する

ポートフォリオは、一度作って終わりではありません。

たとえば株式市場が大きく上がると、当初50%だった株式比率が70%以上に高まることがあります。反対に、相場が下がると株式比率が想定より低くなることもあります。

年に1回程度、資産配分を確認し、当初の方針から大きく外れていないか見直しましょう。

リバランスは、売買で調整する方法だけでなく、今後の積立額を少ない資産クラスに多めに振り向ける方法でも行えます。税金や手数料を抑えたい場合は、積立設定で調整する方法も検討しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

公務員の資産運用の注意点

公務員が資産運用を行う際は、一般的な投資リスクに加えて、公務員ならではのルールにも注意が必要です。

- 不動産や駐車場の賃貸が一定規模を超えると、兼業の申請・承認が必要になる

- インサイダー取引や所属先の内規に注意する

- 勤務時間中の取引など、本業に支障をきたす行為を避ける

- NISAや特定口座など、税金の扱いを理解しておく

不動産・駐車場の賃貸は規模に注意する

国家公務員の場合、不動産または駐車場の賃貸が一定規模を超えると、自営に当たるものとして取り扱われる場合があります。

主な基準は以下の通りです。

| 区分 | 申請・承認が必要となる主な基準 |

|---|---|

| 不動産の賃貸 | 独立家屋5棟以上、アパート等10室以上、 土地の賃貸契約10件以上、劇場・ホテル等の特定用途、 賃貸料収入が年額1,000万円以上など |

| 駐車場の賃貸 | 駐車台数10台以上、建築物である駐車場、 機械設備を設けた駐車場、賃貸料収入が年額1,000万円以上など |

| 収入基準の注意点 | 不動産と駐車場の賃貸料収入は合算。 建物賃貸のみの場合は、総床面積600㎡以上の場合に年額1,000万円の要件が適用される |

上記に該当しない小規模な賃貸であれば、申請不要とされるケースもあります。ただし、所属先の内規や個別事情によって扱いが異なる可能性があります。

地方公務員の場合は、国家公務員の基準がそのまま適用されるとは限りません。地方公務員法に加えて、自治体ごとの条例・規則・内規を確認する必要があります。不動産投資を始める前に、勤務先の人事担当部局などへ確認しておくと安心です。

インサイダー取引に注意する

公務員は、職務を通じて企業や地域事業、補助金、許認可、公共事業などに関する情報に触れることがあります。

未公表の重要事実を知った状態で株式などを売買すると、インサイダー取引規制に抵触するおそれがあります。

特に、以下のようなケースでは慎重に判断しましょう。

- 職務上、上場企業の未公表情報に触れた

- 許認可、補助金、入札、行政指導などで関係する企業の株式を売買したい

- 家族や知人から未公表情報らしき話を聞いた

- 所属先の内規で株取引の制限や届出が定められている

判断が難しい場合は、売買を急がず、所属先のルールや相談窓口を確認することが大切です。

本業に支障をきたさない範囲で行う

投資を始めると、株価や為替、ニュースが気になり、何度もスマートフォンを確認したくなることがあります。

しかし、公務員は職務専念義務を負う立場です。勤務時間中に売買を行ったり、職場の端末で投資情報を確認したり、本業に支障が出るほど短期売買に集中したりすることは避けましょう。

本業に支障を出さずに資産運用を続けるには、以下のような仕組みが有効です。

- NISAで毎月自動積立を設定する

- 個別株の売買は勤務時間外に限定する

- 短期売買よりも長期保有を前提にする

- 価格確認の頻度を決めておく

資産運用は、仕事や生活を安定させるための手段です。投資そのものが生活の中心にならないようにしましょう。

税金と口座の扱いを理解しておく

公務員が投資をする際は、税金の扱いも確認しておきましょう。

NISA口座で得られる売却益や配当・分配金は非課税です。一方で、NISA口座で損失が出ても、特定口座や一般口座の利益と損益通算することはできません。

課税口座で投資する場合、特定口座には「源泉徴収あり」と「源泉徴収なし」があります。源泉徴収ありを選ぶと、上場株式等の譲渡所得について申告不要を選べるケースがあります。

ただし、複数口座の損益通算をしたい場合、不動産所得がある場合、一般口座で取引している場合などは、確定申告が必要になることがあります。

税金の扱いは個人の状況によって変わるため、不安がある場合は税務署や税理士に確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

公務員が資産運用するなら誰に相談するべき?

資産運用を始める際は、自分だけで判断せず、必要に応じて専門家や勤務先の担当部局に相談しましょう。

相談先は、相談内容によって使い分けることが大切です。

| 相談先 | 相談しやすい内容 | 確認ポイント |

|---|---|---|

| IFA | 資産運用方針、金融商品の提案・仲介 | 登録状況、所属金融機関、手数料体系 |

| FP | 家計、保険、教育費、老後資金の設計 | 商品販売の有無、相談料、得意分野 |

| 証券会社・銀行 | NISA口座、商品説明、取引方法 | 取扱商品、手数料、営業提案の内容 |

| 税理士・税務署 | 確定申告、損益通算、不動産所得 | 自分の所得状況に合う申告方法 |

| 勤務先の人事担当部局 | 兼業申請、服務規程、株取引の内規 | 所属先独自のルールや届出の有無 |

資産運用の相談はIFAやFP、不動産や税金の相談は税理士、兼業ルールの確認は勤務先の人事担当部局というように、目的に応じて相談先を選ぶと効率的です。

金融商品の提案を受ける場合は、相談先がどのような立場で提案しているのか、どの手数料が発生するのかも確認しましょう。

公務員が資産運用を専門家に相談するメリット

公務員が資産運用を専門家に相談するメリットは、主に以下の2点です。

- 投資の手間や不安を減らせる

- 家計や将来設計に合わせた運用方針を相談できる

資産運用では、金融商品の仕組み、リスク、手数料、税金、制度の違いなどを理解する必要があります。

本業が忙しい公務員にとって、すべてを自分で調べて判断するのは簡単ではありません。

専門家に相談すれば、家計状況、年齢、家族構成、退職までの年数、住宅ローン、教育費などを踏まえて、無理のない運用方針を整理しやすくなります。

ただし、専門家に相談すれば必ず利益が出るわけではありません。提案された商品をそのまま購入するのではなく、手数料、リスク、なぜ自分に合うのかを確認することが大切です。

IFAとは

IFA(独立系ファイナンシャルアドバイザー)は、資産運用の相談先のひとつです。

一般にIFAは、金融商品仲介業者の登録外務員などとして、証券会社や登録金融機関の委託を受け、有価証券の売買の媒介などを行います。

IFAに相談するメリットは、長期的な資産運用方針や金融商品の選び方について相談しやすい点です。担当者によっては、NISAや退職金運用、相続を見据えた資産管理まで幅広く相談できます。

一方で、IFAの提案内容、所属金融機関、取扱商品、手数料体系は相談先によって異なります。

相談する際は、以下の点を確認しましょう。

- 金融商品仲介業者として登録されているか

- どの証券会社・金融機関と提携しているか

- 相談料や売買手数料、信託報酬などのコストはどうなっているか

- 短期売買ではなく、長期の資産形成に合う提案か

- 公務員の兼業規制や勤務先ルールへの配慮があるか

専門家を選ぶ際は、「誰に相談するか」だけでなく、「どのような立場で、どのような報酬体系で提案しているか」を確認することが重要です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

公務員の資産運用はルール確認と長期・分散が基本

公務員でも資産運用は可能です。株式や投資信託を単に資産運用の一環として保有・売買することは、通常、兼業規制に抵触するものではないと整理されています。

一方で、不動産や駐車場の賃貸が一定規模を超える場合、職務上得た未公表情報に関係する銘柄を売買する場合、勤務先の内規で制限がある場合は注意が必要です。

公務員が資産運用を始める際は、以下の順番で確認しましょう。

- 生活防衛資金を確保する

- 勤務先の服務規程や内規を確認する

- NISAやiDeCoなどの制度を理解する

- 少額の積立投資から始める

- 不動産投資や個別株は、リスクとルールを確認してから検討する

- 迷う場合は、専門家や勤務先の担当部局に相談する

資産運用は、短期間で大きな利益を狙うものではなく、将来の選択肢を増やすために続けるものです。

公務員としてのルールを守りながら、家計に無理のない範囲で、長期・積立・分散を意識して資産形成を進めていきましょう。

専門家を活用する場合は、登録状況や費用、取扱商品を確認し、自分に合った相談先を選ぶことが大切です。

\ あなたの資産を任せられるプロを探そう /

公務員の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

内閣人事局・人事院「一般職の国家公務員の兼業について(Q&A集)」

人事院「人事院規則14―8(営利企業の役員等との兼業)の運用について」(改正日:2025年12月19日)

e-Gov法令検索「国家公務員法」

e-Gov法令検索「地方公務員法」

金融庁「NISAを知る:NISA特設ウェブサイト」

金融庁「資産形成の基本:NISA特設ウェブサイト」

国税庁「No.1535 NISA制度」

総務省統計局「2020年基準 消費者物価指数 全国 2026年4月分」(公開日:2026年5月22日)

総務省統計局「2020年基準 消費者物価指数 全国 2026年3月分及び2025年度平均」(公開日:2026年4月24日)

厚生労働省「iDeCoの概要」

厚生労働省「iDeCoの拠出限度額が1.2万円→2万円になります!」

厚生労働省「私的年金制度、iDeCoの改正のポイント」

国税庁「No.1476 特定口座制度」

日本取引所グループ「インサイダー取引規制」

日本証券業協会「金融商品仲介業者」

金融庁「免許・許可・登録等を受けている事業者一覧」