- 60代から資産運用を始めてもよいか判断したい

- 60代に向いている投資先やポートフォリオ例を知りたい

- 退職金や老後資金を運用するときの注意点を理解したい

60代になると、退職金・年金・再雇用収入・貯蓄をどう使うかが老後生活に大きく関わります。

一方で、60代からの資産運用は「できるだけ大きく増やす」よりも、「生活に必要な資金を守りながら、当面使わない資金を無理のない範囲で運用する」考え方が重要です。

退職金などのまとまった資金を一度に投資してしまうと、相場下落時に生活資金まで減らしてしまう可能性があります。まずは生活費・医療費・介護費・住宅修繕費など、近い将来使うお金を分けておくことが大切です。

この記事では、60代から資産運用を検討する理由、投資先の特徴、ポートフォリオ例、注意点を解説します。

60代の資産運用は、年齢だけで決めるものではありません。現在の資産額、年金収入、生活費、家族構成、健康状態、相続予定などによって適した方法は変わります。

「何に投資するか」だけでなく、「いくらまでなら投資に回しても生活に支障がないか」を確認しながら読み進めてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

60代から資産運用を検討する理由|平均余命は20年以上あるから

60代から資産運用を始めるのは遅いと感じる人もいるかもしれません。

しかし、60歳時点の平均余命を考えると、生活資金のすべてを預貯金だけで持ち続けることにもリスクがあります。物価上昇が続けば、同じ金額でも将来買えるものが少なくなる可能性があるためです。

ただし、60代の資産運用では、若い世代と同じように大きなリスクを取るのは避けたいところです。損失が出た場合に、働いて補填できる期間が限られるためです。

そのため、60代では「長く使うお金」と「近いうちに使うお金」を分けたうえで、余裕資金を中心に運用することが基本になります。

60代が資産運用を考えるべき理由

60代が資産運用を考える理由は、主に次の3つです。

- 退職後は給与収入が減り、年金と貯蓄の取り崩しが中心になりやすい

- 老後期間が長くなるほど、生活費・医療費・介護費の負担が増えやすい

- 預貯金だけでは、物価上昇によって実質的な購買力が下がる可能性がある

金融庁の金融審議会 市場ワーキング・グループ報告書では、平均的な高齢夫婦無職世帯の例として、毎月の不足額が約5万円となり、老後を20年とすると約1,300万円、30年で約2,000万円が不足しうると示されています。

ただし、これはあくまで平均的なモデルケースです。実際に必要な老後資金は、住居費、年金額、医療・介護費、旅行や趣味の支出、家族への援助などによって大きく変わります。

そのため、「2,000万円を用意すれば安心」と考えるのではなく、自分の生活費と収入から不足額を逆算することが大切です。

60代からでも「余裕資金」なら運用期間を確保しやすい

厚生労働省の令和6(2024)年簡易生命表によると、平均寿命は男性81.09年、女性87.13年です。

また、60歳時点の平均余命は男性23.63年、女性28.92年です。60代からでも、当面使わない資金であれば10年、20年単位の運用を考えられる場合があります。

令和6(2024)年簡易生命表では、60歳時点の平均余命は男性23.63年、女性28.92年です。

ただし、60代の資産運用では、運用期間を見込める資金と、近いうちに使う資金を分ける必要があります。

- すぐ使う生活費や緊急資金:預貯金など流動性の高い資産で確保する

- 数年以内に使う予定の資金:価格変動が小さい商品を中心に考える

- 10年以上使わない可能性が高い資金:投資信託や株式などで分散投資を検討する

近年はNISAのように、運用益が非課税になる制度もあります。NISAは18歳以上であれば利用でき、非課税保有期間は無期限です。

一方、iDeCoは掛金の所得控除など税制優遇がある制度ですが、原則として60歳まで引き出せない仕組みで、60代では加入条件や拠出可能期間を確認する必要があります。制度改正により、2026年12月1日施行予定で加入可能年齢が70歳未満まで広がる予定もあるため、利用を検討する場合は最新情報を確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代の投資実態|投資割合は平均より生活費から逆算する

60代の投資状況は人によって大きく異なります。

退職金を受け取ってから投資を始める人もいれば、現役時代から株式や投資信託を保有している人もいます。また、投資には関心があっても、元本割れを避けたいという理由で預貯金中心のままにしている人もいます。

ここでは、60代が資産運用を考えるときに確認したい投資の傾向と、投資割合の考え方を整理します。

投資を始めたきっかけ

60代で投資を始めるきっかけとして多いのは、老後資金への不安です。

年金だけで生活費をまかなえるか、医療費や介護費に備えられるか、退職金をそのまま預貯金で持ち続けてよいか、といった不安から資産運用を検討する人がいます。

また、物価上昇によって預貯金の実質的な価値が目減りすることを気にして、投資信託や債券などを検討するケースもあります。

ただし、不安をきっかけに投資を始める場合ほど、焦って一括投資しないことが重要です。まずは生活費と緊急資金を確保し、そのうえで余裕資金を運用に回す順番を守りましょう。

資産における投資割合

60代の投資割合は、平均値に合わせるよりも、自分の生活費から逆算して決めることが大切です。

同じ60代でも、年金額、退職金、住宅ローンの有無、配偶者の収入、健康状態、子どもへの援助などによって、取れるリスクは大きく変わります。

投資割合を決めるときは、次の順番で整理しましょう。

- 毎月の生活費と年金収入の差額を確認する

- 病気・介護・住宅修繕などに備える現金を確保する

- 5年以内に使う予定の資金を投資対象から外す

- 残った余裕資金の範囲で、投資信託・債券・株式などの比率を考える

投資割合を高めるほど利益を得られる可能性はありますが、同時に損失が生活に与える影響も大きくなります。60代では「増やせるか」だけでなく、「下落しても生活に支障がないか」を基準にしましょう。

何に投資しているのか

60代が検討しやすい投資先や金融商品は、次のように整理できます。

| 投資先・金融商品 | 主な特徴 | 60代が確認したい点 |

|---|---|---|

| 預貯金 | 元本を守りやすく、すぐ使いやすい | 生活費・緊急資金の置き場として重要 |

| 債券 | 利息や満期償還が見込める | 信用リスク・金利変動・為替リスクを確認 |

| 投資信託・ETF | 複数資産に分散しやすい | 投資対象、信託報酬、為替の有無を確認 |

| 株式 | 値上がり益や配当を期待できる | 価格変動が大きく、集中投資は避けたい |

| REIT | 不動産に間接的に投資できる | 分配金や価格は金利・不動産市況で変動 |

| ファンドラップ | 資産配分や運用を任せやすい | 手数料、運用方針、担当者の説明を確認 |

| 外貨預金 | 円以外の通貨で運用する | 為替変動と為替手数料を確認 |

| FX・暗号資産 | 値動きが大きく、短期間で損益が出やすい | 生活資金や退職金の大部分を投じない |

| 不動産投資 | 家賃収入を期待できる | 空室、修繕、借入、売却しにくさに注意 |

日本証券業協会の2024年度調査では、18歳以上全体の金融商品別保有率として、預貯金が91.1%、株式が15.8%、投資信託が15.0%、公社債が2.6%と示されています。

ただし、これは60代だけの割合ではありません。60代で投資を考える場合は、周囲の保有状況よりも、自分の資金計画に合っているかを優先しましょう。

投資先を選ぶ基準

投資先を選ぶ基準としては、「安全性」「収益性」「流動性」「手数料」の4つが重要です。

J-FLECの2025年調査(二人以上世帯)では、金融商品を選ぶ際に重視する点として「収益性」が41.8%、「安全性」が26.6%、「流動性」が17.3%と示されています。

ただし、60代では収益性だけを重視するのは危険です。退職後は損失を給与収入で補いにくいため、必要なときに現金化できるか、値下がりしても生活に影響しないかを優先して確認しましょう。

- 安全性:大きく値下がりしにくいか

- 収益性:利息・配当・値上がり益を期待できるか

- 流動性:必要なときに現金化しやすいか

- 手数料:購入時・保有中・売却時のコストが高すぎないか

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代におすすめの投資先|主軸は投資信託・債券、株式は比率で管理する

60代に向いている投資先としては、投資信託、債券、株式が代表的です。

ただし、どれか1つに偏るのではなく、資金の使い道やリスク許容度に合わせて組み合わせましょう。

ここでは、それぞれの特徴と60代が確認したいポイントを解説します。

株式|配当や値上がり益を期待できるが価格変動は大きい

株式とは、企業が事業資金を調達するために発行する有価証券です。

株式を購入すると、その企業の株主となり、配当金や株主優待を受け取れる場合があります。また、購入時より株価が上がったタイミングで売却すれば、売却益を得られる可能性もあります。

一方で、株価は企業業績や景気、金利、為替、世界情勢などの影響を受けて大きく変動します。60代で株式に投資する場合は、資産全体の一部にとどめ、特定の銘柄に集中しすぎないことが大切です。

配当を目的にする場合でも、配当金は減配や無配になる可能性があります。生活費の柱として過度に頼らず、補助的な収入として考えましょう。

投資信託|少額から分散投資しやすい

投資信託は、多くの投資家から集めた資金を専門家がまとめて運用する金融商品です。

株式、債券、REITなど複数の資産に分散投資できる商品もあり、個別銘柄を自分で選ぶのが難しい人でも始めやすい特徴があります。

また、少額から購入できる商品が多く、積立投資にも向いています。退職金などまとまった資金がある場合でも、一度に全額を投じるのではなく、時期を分けて投資することで購入タイミングの偏りを抑えやすくなります。

ただし、投資信託も元本保証ではありません。投資対象や為替の有無、信託報酬などを確認し、商品名だけで判断しないようにしましょう。

債券|利息収入を期待しつつ価格変動を抑えやすい

債券は、国や企業などが資金を借り入れるために発行する有価証券です。

一般的に、債券は定期的に利息を受け取れ、満期まで保有すれば額面金額の償還を受けられます。株式に比べると価格変動を抑えやすい商品が多く、60代の資産運用では安定性を高める役割を担いやすい投資先です。

ただし、債券にもリスクがあります。発行体が破綻すれば元本や利息が支払われない可能性があり、満期前に売却すると金利変動によって損失が出ることもあります。

外国債券は国内債券より高い利回りを期待できる場合がありますが、為替変動で損失が出る可能性もあります。利回りだけで判断せず、通貨や発行体の信用力も確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代におすすめの運用ポートフォリオ|生活費を除いた余裕資金で考える

ここからは、60代が資産運用を検討するときのポートフォリオ例を紹介します。

ポートフォリオとは、株式・債券・投資信託・REITなど、複数の資産をどのような割合で持つかを示すものです。

ここで紹介する安定型・バランス型・積極型は、あくまで参考例です。実際には、生活費や緊急資金を除いた「当面使わない資金」で検討しましょう。

また、投資信託の中身に株式や債券が含まれる場合、見た目の配分と実際のリスク配分が異なることがあります。商品ごとの投資対象も確認してください。

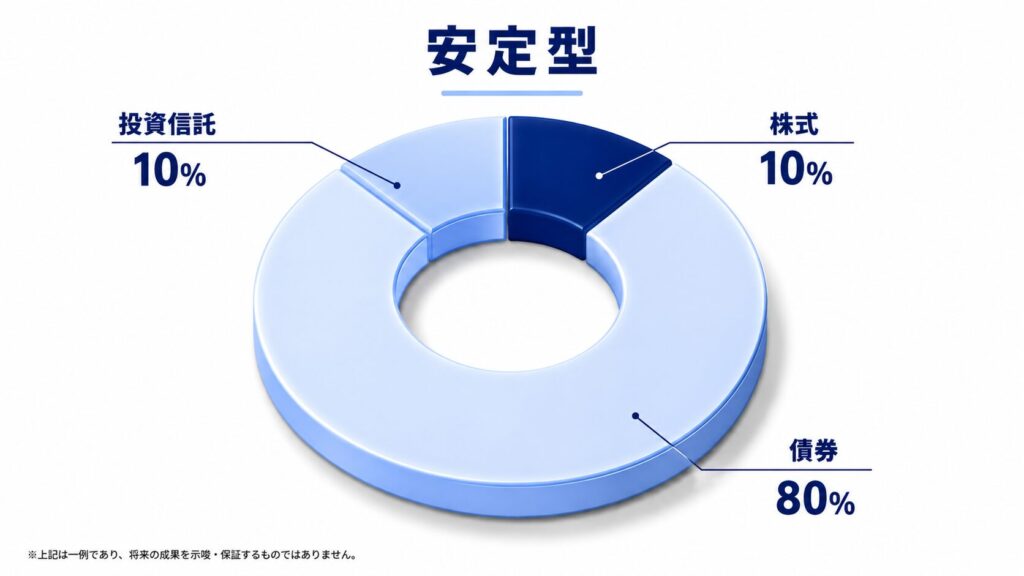

おすすめの運用ポートフォリオ①:安定型|価格変動を抑えたい人向け

安定型のポートフォリオ例は「株式:10%、債券:80%、投資信託:10%」です。

債券の比率を高めることで、資産全体の価格変動を抑えやすくする配分です。退職後の生活費を守りたい人や、大きな値下がりに不安がある人に向いています。

ただし、債券中心にすると大きなリターンは期待しにくくなります。物価上昇に備えるため、余裕資金の一部に株式や投資信託を組み入れる考え方もあります。

外国債券を組み入れる場合は、利回りだけでなく為替変動も確認しましょう。円高になると、外貨建て資産の円換算額が下がる可能性があります。

「大きく増やす」よりも「大きく減らさない」ことを優先したい人は、安定型を参考にするとよいでしょう。

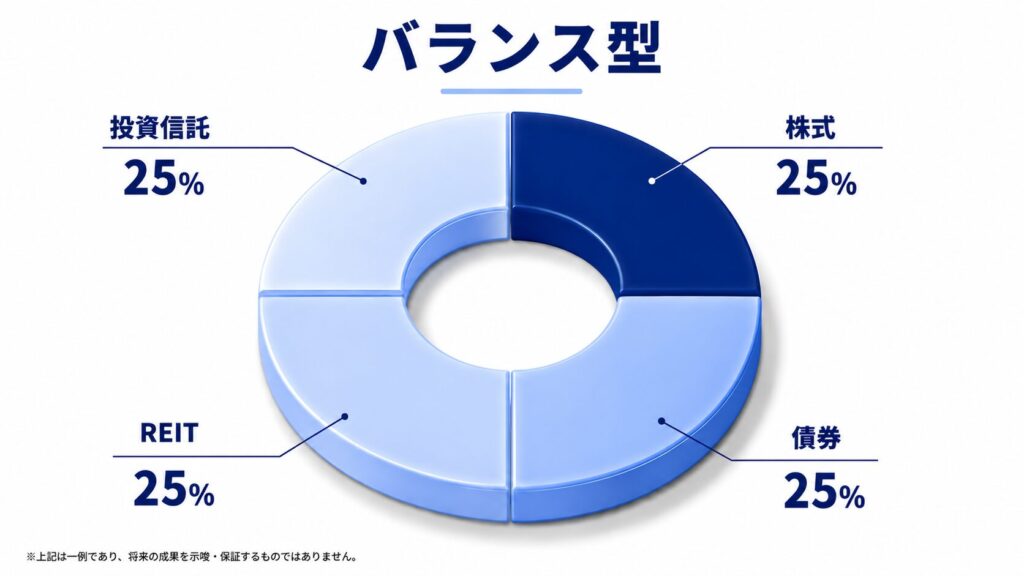

おすすめの運用ポートフォリオ②:バランス型|分散しながら収益も狙う

バランス型のポートフォリオ例は「株式:25%、債券:25%、投資信託:25%、REIT:25%」です。

株式、債券、投資信託、REITを組み合わせることで、複数の資産に分散する配分です。安定性だけでなく、一定の収益も期待したい人に向いています。

REITは、不動産に間接的に投資できる商品です。投資家から集めた資金で不動産を保有・運用し、賃料収入や売却益などを分配します。

現物不動産に比べると少額で投資しやすい一方、REITの価格や分配金は金利、不動産市況、入居状況などの影響を受けます。分配金を生活費の柱として頼りすぎるのは避けましょう。

バランス型は、複数の資産に分散しながら、債券だけでは物足りない人に向いた考え方です。ただし、REITの比率が高いと不動産市場の影響を受けやすくなるため、実際には自分のリスク許容度に合わせて調整しましょう。

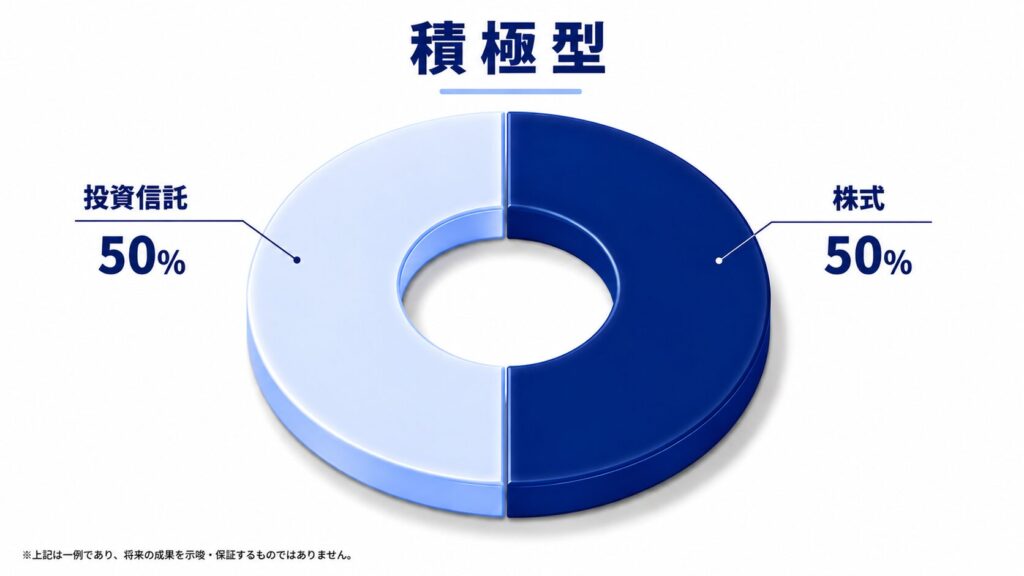

おすすめの運用ポートフォリオ③:積極型|余裕資金が多く値動きに耐えられる人向け

積極型のポートフォリオ例は「株式:50%、投資信託:50%」です。

株式や株式型の投資信託を中心にすることで、長期的な値上がりを狙う配分です。生活費や緊急資金を十分に確保しており、相場下落時にも慌てて売却しなくて済む人に向いています。

一方で、価格変動リスクは高くなります。60代の投資初心者が、退職金の大部分をこのような配分にするのは避けた方が無難です。

また、景気を見て短期的に売買するのは簡単ではありません。積極型を選ぶ場合でも、運用期間、損失許容額、売却ルールをあらかじめ決めておくことが大切です。

大きな値動きに耐えられる余裕資金があり、長期で成長を狙いたい人は、積極型を一部の資金で検討するとよいでしょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代の資産運用の注意点|退職金を一括で投じない

60代の資産運用では、利益を狙うこと以上に、生活に必要な資金を守ることが重要です。

ここでは、資産運用を始める前に必ず確認したい注意点を解説します。

リスクが高い資産運用を避ける

60代からの資産運用では、生活資金に影響するほど大きなリスクを取らないことが大切です。

現役世代であれば、投資で損失が出ても給与収入で補える場合があります。しかし、60代以降は収入源が年金や退職金、再雇用収入に限られることが多く、損失を取り戻すのが難しくなります。

特に、次のような運用は慎重に扱いましょう。

- FXや暗号資産など、短期間の値動きが大きい取引

- 借入やレバレッジを使った投資

- 特定の個別株やテーマ型商品への集中投資

- 退職金の大部分を一度に投じる一括投資

- 仕組みや手数料を十分に理解できない金融商品

投資である以上、損失の可能性を完全になくすことはできません。60代では、値下がりしても生活費に影響しない金額に抑えることが重要です。

まとまった現金を確保しておく

60代の資産運用で避けたいのは、資産の大半を投資に回してしまうことです。

投資に回す金額が大きいほど利益を得られる可能性はありますが、同時に値下がりしたときの影響も大きくなります。

60代以降は、病気、介護、住宅のリフォーム、家電の買い替え、家族への支援など、予定外の支出が発生することがあります。

現金を確保しておけば、投資資産が値下がりしているときでも、慌てて売却せずに済みます。

資産運用を始める前に、まずは生活費と緊急支出に備える現金を分けておきましょう。そのうえで、当面使わない資金を運用に回す順番が安心です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代が資産運用するなら誰に相談するべき?

60代の資産運用では、投資先の選び方だけでなく、年金、退職金、税金、相続、医療・介護費なども含めて考える必要があります。

自分だけで判断するのが不安な場合は、資産運用の専門家に相談するのも選択肢です。

ただし、専門家に相談すれば必ず利益が出るわけではありません。相談先の登録状況、報酬体系、取扱商品、説明のわかりやすさを確認したうえで利用しましょう。

60代が資産運用を専門家(資産運用アドバイザー)に相談するメリット

60代から資産運用を始める場合、商品選びだけでなく、資金の使い道を整理することが大切です。

退職金を受け取ると、まとまった資金を早く運用した方がよいと感じるかもしれません。しかし、生活費や医療・介護費を考えずに一括投資すると、相場下落時に必要な資金まで減らしてしまう可能性があります。

専門家に相談するメリットは、次のような点を一緒に整理できることです。

- 毎月の収支や年金額を踏まえた投資可能額

- 生活費・緊急資金・運用資金の分け方

- リスク許容度に合う資産配分

- NISAやiDeCoなど制度の使い分け

- 定期的なポートフォリオの見直し

特に、投資経験が少ない人や、退職金の運用に不安がある人は、第三者の視点を入れることで判断しやすくなります。

IFAの概要とメリット

IFAは、一般に独立系ファイナンシャル・アドバイザーと呼ばれ、金融商品仲介業者として証券会社等の委託を受けて金融商品の提案や仲介を行います。

銀行や証券会社の社員ではない立場で相談を受けるため、長期的に担当者が変わりにくい、資産状況に応じた提案を受けやすいといったメリットがあります。

一方で、IFAごとに取扱商品、提携先の証券会社、報酬体系、得意分野は異なります。「IFAだから必ず中立」と決めつけず、次の点を確認しましょう。

- 金融商品仲介業者として登録されているか

- どの証券会社や金融機関と提携しているか

- 相談料、販売手数料、信託報酬などの費用を説明してくれるか

- 商品を売るだけでなく、定期的な見直しに対応してくれるか

- 税金や相続など、必要に応じて専門家と連携できるか

60代の資産運用では、商品選びよりも資金計画全体の整理が重要です。自分だけで判断しにくい場合は、複数の相談先を比較し、納得できる説明を受けてから判断しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

60代からの資産運用は目的とリスク許容度に合わせて行おう

本記事では、60代から資産運用を検討する理由、投資先の特徴、ポートフォリオ例、注意点を解説しました。

60代からでも、当面使わない資金であれば資産運用を検討できます。平均余命を踏まえると、10年、20年単位で資金を使う可能性があるためです。

ただし、60代の資産運用では、現役世代よりも「守る」視点が重要になります。退職金や老後資金の大部分を一度に投資するのではなく、生活費、緊急資金、運用資金を分けて考えましょう。

投資先としては、投資信託、債券、株式などが代表的です。安定型・バランス型・積極型のポートフォリオ例を参考にしながら、自分のリスク許容度に合う比率を検討してください。

自分だけで判断するのが難しい場合は、IFAなどの専門家に相談するのも選択肢です。その際は、登録状況、費用、取扱商品、説明のわかりやすさを確認しましょう。

60代の資産運用は、無理に高いリターンを狙うよりも、老後生活を安定させるための資金計画として考えることが大切です。

\ あなたの資産を任せられるプロを探そう /

60代の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

金融庁 金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」(公開日:2019年6月3日)

厚生労働省「令和6年簡易生命表の概況」(公表日:2025年7月25日)

厚生労働省「主な年齢の平均余命(令和6年簡易生命表)」(公表日:2025年7月25日)

金融庁「NISAを知る」

国民年金基金連合会「iDeCoの特徴」

厚生労働省「令和7年の年金制度改正法」

J-FLEC「家計の金融行動に関する世論調査 2025年(二人以上世帯調査)」(公表日:2025年12月18日)

日本証券業協会「2024年度 証券投資に関する全国調査」(公表日:2024年10月16日)

日本証券業協会「金融商品仲介業者」

一般社団法人 信託協会「投資信託」