- 40代に向いている資産運用の考え方を知りたい

- 投資信託・株式・NISAをどう使い分けるべきか理解したい

- 40代投資家の実態や、無理のない投資割合の目安を把握したい

40代から資産運用を始めるのは、決して遅くありません。

40代は、老後まで15〜25年ほどの期間を確保しやすい一方で、教育費・住宅ローン・親の介護など、大きな支出が重なりやすい年代でもあります。そのため、やみくもに投資額を増やすのではなく、生活に必要な資金を確保したうえで、使う予定のない資金から運用することが重要です。

アドバイザーナビ株式会社では、40代の投資家を対象に、資産運用に関するアンケート調査を実施しています。

本記事では、その調査結果と公的機関の情報をもとに、40代で検討しやすい投資先、ポートフォリオの考え方、資産運用で注意すべき点を解説します。

なお、本記事で紹介するアンケート結果は「40代投資家」を対象にしたものであり、40代全体の平均ではありません。すでに投資している人の傾向として参考にしてください。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

40代から資産運用を始める理由|65歳以降も20年前後の生活期間を想定する

40代から資産運用に取り組む大きな理由は、セカンドライフへの備えです。

厚生労働省の「令和6年簡易生命表」によると、65歳時点の平均余命は男性19.47年、女性24.38年です。つまり、65歳で退職したとしても、その後20年前後の生活期間を想定する必要があります。

また、金融庁の報告書では、高齢夫婦無職世帯の平均的な収入と支出の差として「不足額約5万円」が毎月発生する場合、20年で約1,300万円、30年で約2,000万円の取崩しが必要になると示されています。

ただし、これは一定の前提に基づく試算であり、すべての世帯にそのまま当てはまるわけではありません。年金額、退職金、住宅費、医療費、家族構成によって、必要額は大きく変わります。

そのため40代では、「老後にいくら必要か」を漠然と考えるだけでなく、毎月どのくらい積み立てられるかを確認することが第一歩になります。

ここで、毎月5万円を25年間積み立てた場合の運用成果を見てみましょう。

毎月5万円ずつ25年間積み立てる場合

| 利回り(年利) | 25年後の運用成果 |

|---|---|

| 0% | 1,500万円 |

| 1% | 約1,703万円 |

| 3% | 約2,230万円 |

| 5% | 約2,978万円 |

利回り0%では、毎月5万円を25年間積み立てても1,500万円です。一方、仮に年利5%で運用できた場合、25年後の運用成果は約2,978万円となり、利回り0%のケースより大きく増えます。

もちろん、年利5%で安定して運用できる保証はありません。資産運用には価格変動があり、元本割れの可能性もあります。

それでも、老後まで一定の期間がある40代にとって、長期・積立・分散を意識して投資を取り入れることは、資産形成の選択肢になります。

大切なのは、教育費や住宅費など、近い将来使う資金まで投資に回さないことです。まずは生活防衛資金を確保し、当面使う予定のない資金から運用に回しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

40代の投資実態|老後資金を目的に始めた人が76.5%

アドバイザーナビ株式会社は、2024年6月24日から7月8日にかけて、インターネットによるアンケート調査を実施しました。調査母集団は187人です。

ここからは、同調査の結果をもとに、40代投資家の資産運用の傾向を見ていきます。

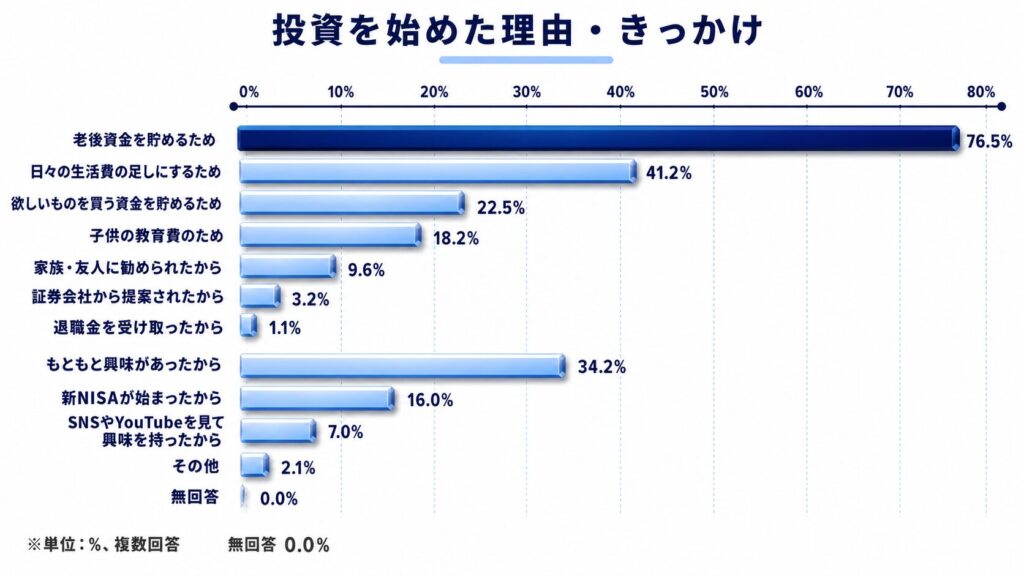

投資を始めたきっかけは「老後資金を貯めるため」が76.5%

まずは、投資を始めたきっかけについて見てみましょう。

最も多かったのは「老後資金を貯めるため」という回答で、76.5%でした。次いで「日々の生活費の足しにするため」が41.2%となっています。

40代は、老後が少しずつ現実的なテーマになる年代です。加えて、物価上昇や将来の年金不安を背景に、給与以外の資産形成手段を持ちたいと考える人も多いと考えられます。

ただし、生活費の補填を目的に短期的な利益を狙いすぎると、かえって損失リスクが高まります。40代の資産運用では、日々の生活費を投資で補うよりも、老後や将来の大きな支出に備える長期運用を基本に考えたいところです。

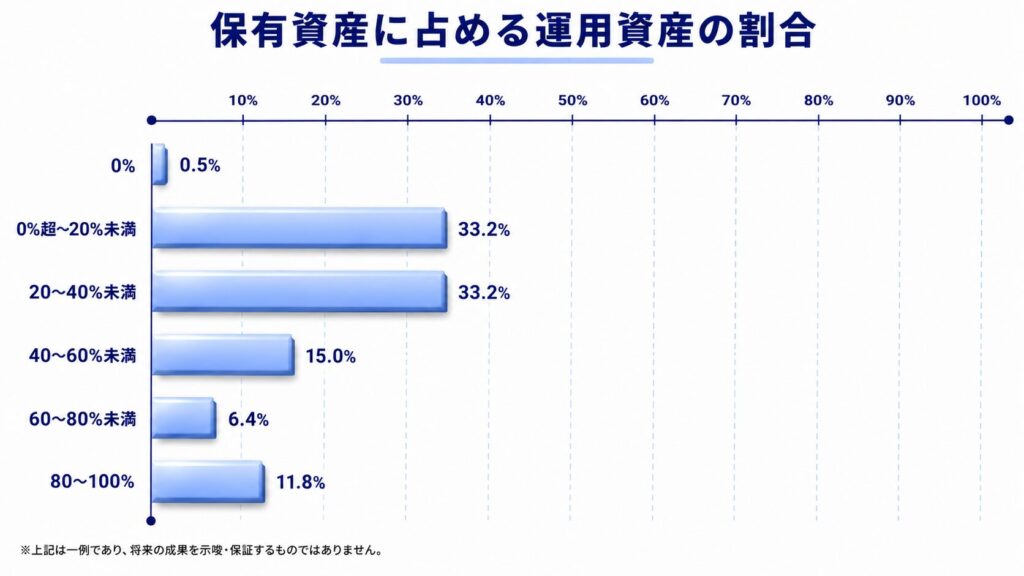

総資産に対する投資割合は「20%未満」から「40%台」が中心

資産運用を始めるとき、「どれくらいの金額を投資に回すべきだろう」と悩む人は多いでしょう。

本調査では、保有資産に占める運用資産の割合について、「20%〜40%未満」が33.2%、「20%未満」が33.7%となり、投資資産割合が40%未満の人が約3分の2を占めました。

この結果から、40代投資家の多くは資産のすべてを投資に回しているわけではなく、一定の現預金や安全資産を残しながら運用していることが分かります。

40代は、子どもの教育資金、住宅ローン、車の買い替え、親の介護など、大きな支出が発生しやすい年代です。投資割合を決める際は、近い将来使う資金を確保したうえで、当面使わない資金から段階的に投資するのが現実的です。

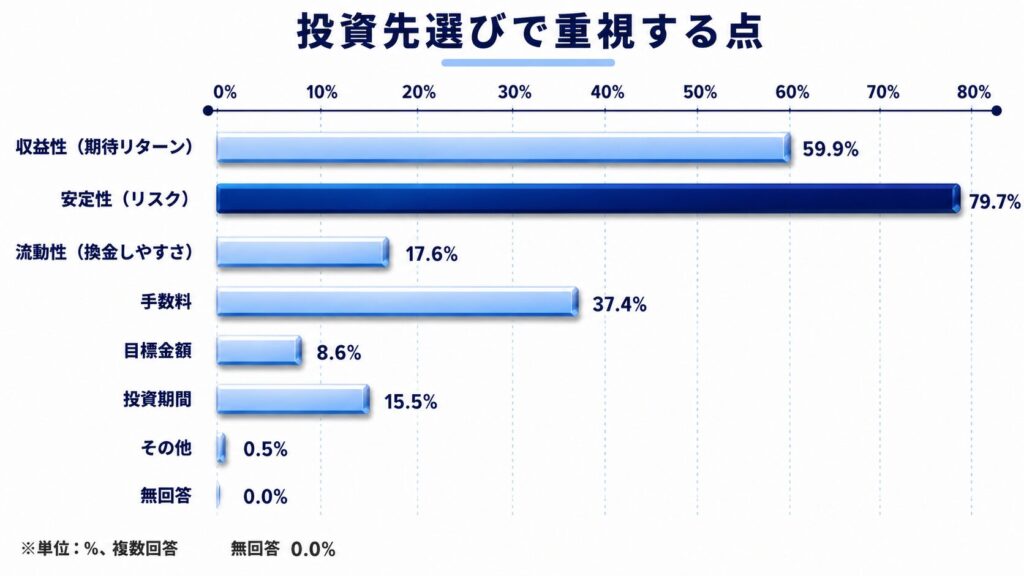

投資先の選定は「安定性」を重視する人が79.7%

資産運用には数多くの金融商品があり、どの資産クラス・銘柄に投資すべきか悩むことも少なくありません。40代投資家は、投資先を選ぶ基準として、次のような点を重視しています。

最も多いのは「安定性」と答えた人で、全体の79.7%を占めました。次いで「収益性」も約6割にのぼり、手数料を重視する人も一定数います。

40代は老後まで一定の時間がある一方で、家計上の支出も大きい年代です。そのため、「大きく増やしたい」だけでなく、「大きく減らしたくない」という意識も強くなりやすいといえます。

リターンを狙う投資を取り入れる場合でも、資産全体の中で比率を抑え、投資信託や債券などと組み合わせてリスクを調整することが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

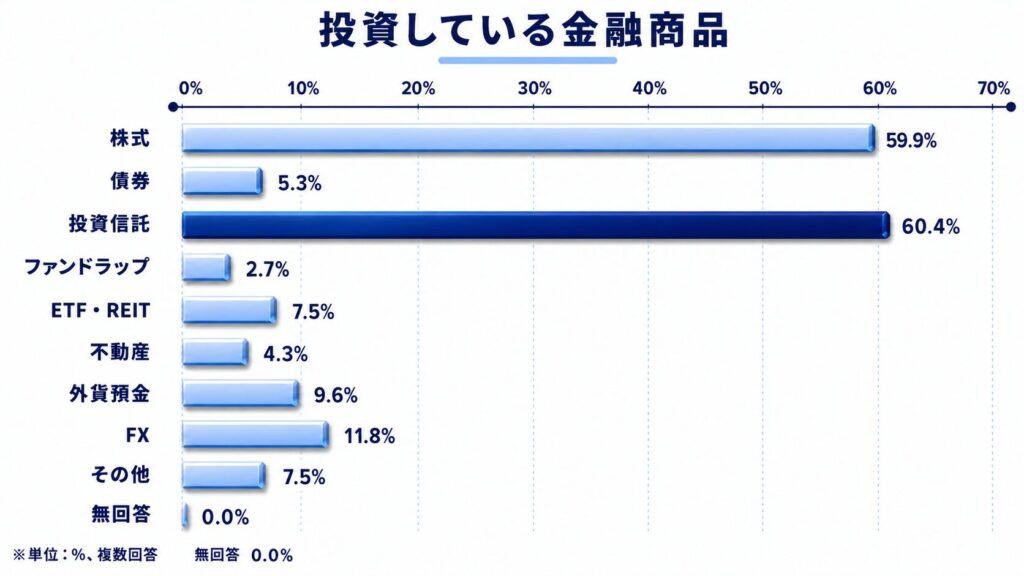

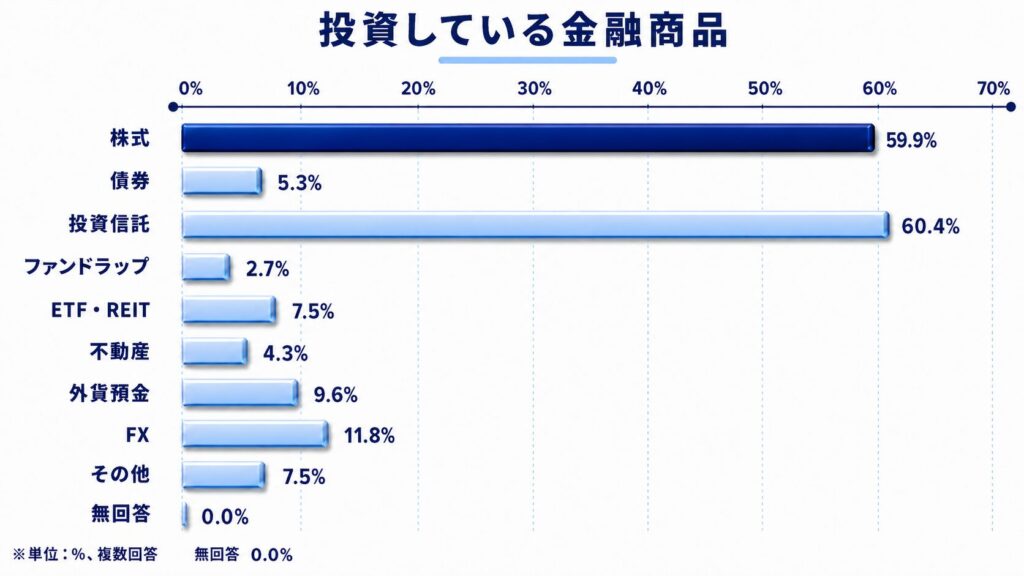

40代におすすめの投資先|調査では投資信託60.4%・株式59.9%が上位

40代投資家は、どのような資産クラスに投資しているのでしょうか。

アンケート結果では、投資信託が60.4%、株式が59.9%と上位を占めました。ここからは、40代の資産運用で取り入れやすい投資先について解説します。

投資信託|少額でも分散しやすくNISAのつみたて投資枠と相性がよい

最も多かった投資先は投資信託で、全体の60.4%の人が投資している結果となりました。

投資信託は、投資家から集めたお金をまとめ、運用の専門家が株式や債券などに投資する金融商品です。1つのファンドを通じて複数の銘柄に投資できるため、個別株を自分で何十銘柄も選ぶより分散しやすい特徴があります。

仕事や家庭で忙しい40代にとって、毎月一定額を自動で積み立てやすい点もメリットです。

また、2024年からのNISAでは、つみたて投資枠と成長投資枠の併用が可能になりました。つみたて投資枠は年間120万円、成長投資枠は年間240万円まで投資でき、年間投資枠は合計360万円です。非課税保有限度額は最大1,800万円で、そのうち成長投資枠は1,200万円が上限となります。

ただし、投資信託なら何でも安全というわけではありません。国内株式だけに投資するファンド、海外株式に集中するファンド、債券を含むバランス型ファンドなど、商品によって値動きやリスクは異なります。

購入前には、投資対象、地域、信託報酬、NISAの対象枠、過去の値動きなどを確認しましょう。

株式|配当や成長性を狙えるが、銘柄集中に注意する

投資信託とほぼ同じ割合となったのが株式で、全体の59.9%を占めました。

株式は、企業に直接投資する方法です。投資家は、株価の値上がりによる「キャピタルゲイン」や、配当金・株主優待による「インカムゲイン」を得られる可能性があります。

株式はNISAの成長投資枠で買い付けることができます。NISA口座内で得た値上がり益や配当金は、一定の条件のもと非課税となるため、長期で資産形成する際に活用しやすい制度です。

一方で、個別株は企業業績や市場環境によって大きく値下がりすることがあります。特定の銘柄に資金を集中させると、その企業の業績悪化が資産全体に大きく影響します。

40代で株式を取り入れるなら、投資信託で分散の土台を作り、そのうえで配当銘柄や成長が期待できる銘柄を少額ずつ上乗せする方法が管理しやすいでしょう。

FX・外貨預金などは比率を抑えてリスクを確認する

アンケート結果では、株式や投資信託以外に、次のような金融商品へ投資する人も見られました。

- FX

- 外貨預金

- ETF、REIT

- 債券

- 不動産

- ファンドラップ

上記の中で最も多かったのはFXで、11.8%の投資家が取り組んでいます。FXとは、2つの通貨の価格変動によって損益が生じる金融取引です。

FXではレバレッジをかけた取引ができるため、少ない資金で大きな取引が可能です。しかし、その分、損失も大きくなりやすくなります。相場が急変した場合には、ロスカットがあっても証拠金を上回る損失が生じる可能性があります。

外貨預金は9.6%の投資家が取り組んでいます。米ドルやユーロなどの外貨で預け入れるため、通貨分散の手段にはなりますが、円高になると円換算額が減る可能性があります。また、為替手数料がかかり、外貨預金は預金保険の対象外である点にも注意が必要です。

FXや外貨預金を取り入れる場合は、主力の運用先ではなく、資産全体の一部にとどめるのが無理のない使い方です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

40代におすすめの運用ポートフォリオ|投資信託を土台に目的別で調整する

資産運用に取り組む際は、投資意向に沿ってポートフォリオを構築する必要があります。ポートフォリオとは、複数の投資先を組み合わせるときの資産配分のことです。

ここからは、本アンケート調査の結果から、40代投資家が取り入れているポートフォリオの例を紹介します。

ただし、以下は調査で見られた例であり、すべての40代にとっての正解ではありません。自分の収入、支出、家族構成、リスク許容度に合わせて調整することが大切です。

パターン① 投資信託中心|忙しい40代でも管理しやすい

アンケート結果からは、投資信託に100%投資している人が多く見られました。

通常、ポートフォリオを構築するときに、1つの資産クラスだけに偏ることは避けたいところです。しかし、投資信託の中には、株式・債券・REITなど複数の資産に分散するバランス型ファンドもあります。

たとえば、バランス型の投資信託では、次のような資産クラスを組み合わせて運用する例があります。

| 安定資産 | 国内債券 為替ヘッジ先進国債券 |

|---|---|

| リスク性資産 | 新興国債券 国内株式 先進国株式 新興国株式 国内REIT 先進国REIT |

上記のようなファンドであれば、1本で国内外の株式・債券・REITへ分散できます。

ただし、すべての投資信託が十分に分散されているわけではありません。国内株式だけ、米国株式だけ、新興国株式だけなど、特定の地域や資産に集中するファンドもあります。

「ポートフォリオを考えるのが難しい」という人は、まずバランス型や全世界株式型など、投資対象が分かりやすい投資信託から検討するとよいでしょう。

パターン② 株式と投資信託|投信で土台を作り株式を上乗せする

アンケート結果からは、株式と投資信託を組み合わせてポートフォリオを構築する人も見られました。回答結果から見られた投資割合は、次の通りです。

株式:投資信託の配分例

- 0.5:9.5

- 1.5:8.5

- 2:8

- 3:7

- 4:6

- 5:5

- 6:4 など

上記のパターンを見ると、投資信託により比重を置く人が多いことが分かります。

40代は安定性を重視する人も多いため、投資信託で分散の土台を作り、個別株は配当や成長性を狙う上乗せ部分として取り入れる考え方が合いやすいでしょう。

株式と投資信託を組み合わせる際は、投資対象が重なりすぎないように注意したいところです。

たとえば、国内の上場株式を多く保有している人が、投資信託でも国内株式中心のファンドを選ぶと、分散したつもりでも国内株式への偏りが大きくなります。

リスクを抑えるには、国内株式を個別株で持つなら投資信託は海外株式や債券、バランス型を選ぶなど、値動きの特徴が異なる資産を組み合わせることが重要です。

パターン③ 複数資産へ分散|FXや外貨は補助的に使う

アンケート結果では、複数の資産クラスを組み合わせる人も見られました。その一例を紹介します。

- 株式7:投資信託2:外貨預金0.5:FX0.5

- 株式4.5:投資信託5:外貨預金0.5

- 株式2:投資信託3:不動産1:外貨預金4

- 株式1:投資信託6:ETF・REIT3

- 株式3:投資信託5:FX2

複数の資産クラスを組み合わせるポートフォリオでは、株式の比率を高める人、外貨預金を多めに持つ人、REITや不動産を取り入れる人など、配分はさまざまです。

どの資産にどれくらいの割合を充てるかは、投資目的によって大きく異なります。

配当収入を重視する人は株式の割合が大きくなりやすく、安定的に分散投資したい人は投資信託の割合が大きくなりやすいでしょう。

一方、FXや外貨預金は為替変動の影響を強く受けます。特にFXはレバレッジにより損失が拡大する可能性があるため、初心者が大きな比率で取り入れるのは避けたいところです。

複数資産を取り入れる場合は、「何を増やしたいか」だけでなく、「どのリスクをどれくらい取っているか」を確認しながら配分を決めましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

40代の資産運用の注意点|教育費・住宅ローンと老後資金を分けて考える

40代で資産運用に取り組む際は、次のような点に注意しましょう。

- セカンドライフに向けた運用計画を立てる

- ライフステージの変化に対応する

- 専門家の意見を取り入れる

それぞれ詳しく解説します。

セカンドライフに向けた運用計画を立てる

40代の資産運用では、セカンドライフに向けた運用計画を立てる必要があります。

一般的に、リタイアが近づくほど、資産を大きく増やすことよりも、大きく減らさないことが重要になっていきます。資産を取り崩すタイミングが近づくためです。

そのため、資産運用を始めるときは、現在のポートフォリオだけでなく、50代・60代でどのように資産配分を見直すかも考えておきたいところです。

たとえば、40代は株式や投資信託を中心に積み立て、50代以降は債券や預貯金の比率を高めるなど、年齢と目的に合わせてリスクを下げていく方法があります。

ただし、機械的に年齢だけで決める必要はありません。退職金の有無、住宅ローン残高、年金見込み額、家族構成によって、適切な配分は変わります。

ライフステージの変化に対応する

40代は、子どもの教育資金、住宅ローンの返済、親の介護、自分や配偶者の転職など、家計の変化が起きやすい年代です。

その中で資産運用を続けるには、目的別にお金を分けておくことが重要です。

| 資金の種類 | 考え方 |

|---|---|

| 生活防衛資金 | 急な支出に備え、預貯金などすぐ使える形で確保する |

| 5年以内に使う教育費・住宅資金 | 値下がりで不足する可能性があるため、投資に回しすぎない |

| 10年以上先の老後資金 | NISAや投資信託を活用し、長期・積立・分散で準備する |

特に教育費など、使う時期が決まっている資金は、値動きの大きい商品で運用しすぎないようにしましょう。いざ必要になったときに元本を下回っていると、家計に大きな影響が出ます。

40代の資産運用では、投資額を増やすことだけでなく、必要なときに必要な資金を使える状態にしておくことも大切です。

専門家に相談するときは報酬・取扱商品・提案範囲を確認する

40代からの資産運用では、専門家の意見を取り入れることも選択肢になります。

セカンドライフが近づく40代では、退職に向けた運用プランを考えながら、教育費・住宅ローン・保険・年金などもあわせて整理する必要があります。

初めて資産運用に取り組む場合、「どのくらい投資してよいか」「NISAをどう使えばよいか」「投資信託と株式をどう組み合わせればよいか」と迷うことも多いでしょう。

専門家に相談すれば、家計状況や投資意向を踏まえて、資産配分や積立額を整理しやすくなります。

ただし、相談先によって報酬体系、取り扱える商品、得意分野は異なります。相談する前に、相談料、手数料、提携金融機関、提案できる商品の範囲を確認しておきましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

40代が資産運用するなら誰に相談するべき?

資産運用の相談先には、銀行、証券会社、FP、IFAなどがあります。どこがよいかは、相談したい内容によって異なります。

金融商品の購入手続きや口座開設を中心に相談したいなら銀行や証券会社、家計や保険も含めて広く整理したいならFP、資産運用の方針や金融商品の組み合わせを中長期で相談したいならIFAも選択肢になります。

資産運用の相談はIFAも選択肢|報酬体系と取扱商品を確認しよう

IFAは、Independent Financial Advisorの略で、独立系ファイナンシャルアドバイザーと呼ばれます。日本では、金融商品仲介業者やその登録外務員として、顧客の資産運用に関する提案・仲介を担う形が一般的です。

金融庁の調査研究では、IFAは金融機関の社員ではなく、一定の独立した立場で活動する担い手として説明されています。ただし、IFA法人は証券会社などを所属金融商品取引業者としているため、完全にすべての商品を扱えるわけではありません。

IFAに相談する場合は、以下を事前に確認しておきましょう。

- 相談料や手数料の仕組み

- 提携している金融機関

- 取り扱える金融商品の範囲

- NISA・iDeCo・保険・相続など、どこまで相談できるか

- 担当者が長期的にサポートできる体制か

40代は、老後資金だけでなく、教育費や住宅ローンなど複数のテーマを同時に考える必要があります。相談先を選ぶ際は、金融商品を提案してもらうだけでなく、家計全体を整理できるかも確認しましょう。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

40代の資産運用は「使う予定のない資金」から始めよう

40代からの資産運用は、老後生活だけでなく、教育費・住宅ローン・介護などのライフイベントも見据えて取り組む必要があります。

アンケート結果では、40代投資家の主な投資先は投資信託と株式でした。特に投資信託は、少額から分散しやすく、NISAのつみたて投資枠とも相性がよい金融商品です。

一方で、投資額を増やしすぎると、教育費や急な支出に対応できなくなる可能性があります。まずは生活防衛資金を確保し、当面使う予定のない資金から投資に回すことが大切です。

自分に合う投資割合やポートフォリオに迷う場合は、銀行・証券会社・FP・IFAなどの相談先を比較し、報酬体系や取扱商品の範囲を確認したうえで相談先を選びましょう。

\ あなたの資産を任せられるプロを探そう /

40代の資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

アドバイザーナビ株式会社「【2024年6月調査】40代の資産運用に関するアンケート調査」(公開日:2024年9月27日)

金融庁「NISAを知る:NISA特設ウェブサイト」

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2025年」

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年(二人以上世帯調査)」(公開日:2025年12月18日)

金融庁 金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」(公開日:2019年6月3日)

厚生労働省「令和6年簡易生命表の概況 1 主な年齢の平均余命」

厚生労働省「令和6(2024)年簡易生命表を公表します」(公開日:2025年7月25日)

日本証券業協会「NISAで長期・積立・分散投資がいいさ!」

資産運用業協会「投資信託とは」

金融庁「いわゆる外国為替証拠金取引について」

預金保険機構「預金保険制度の概要」

金融庁「独立系フィナンシャルアドバイザー(IFA)に関する調査研究の公表について」(公開日:2019年7月19日)