「新NISAをきっかけに投資に興味を持った」「給料だけでは将来が不安」と感じているサラリーマンは多いのではないでしょうか。

結論からいえば、忙しいサラリーマンが最初に検討しやすいのは、生活防衛資金を確保したうえで、新NISAを使って低コストの投資信託を積み立てる方法です。

個別株やREITは、仕組みやリスクを理解できる範囲で一部に組み入れる選択肢になります。一方、FXは短期取引の性格が強く、損失が大きくなる可能性もあるため、初心者の長期資産形成では優先度を下げて考えたい投資先です。

本記事では、サラリーマンが資産運用を始めるべき理由、投資実態、おすすめの投資先、ポートフォリオ例、注意点までを解説します。

\ あなたに合う資産運用のプロフェッショナルを探せる /

野村證券出身の証券アナリスト(CMA)。アドバイザーナビ代表として、IFA紹介事業で培った中立的な視点から資産運用情報を発信中。

なぜサラリーマンは資産運用を始めるべきなのか

サラリーマンに資産運用が必要といわれる背景には、物価上昇、将来支出の増加、公的年金だけに頼りにくい老後設計などがあります。

まずは、なぜ給料とは別に資産形成を考える必要があるのかを整理しておきましょう。

物価上昇で現金の実質価値が下がりやすい

総務省統計局の消費者物価指数によると、2026年4月分の全国総合指数は113.0(2020年=100)、前年同月比は1.4%上昇となっています。また、生鮮食品を除く総合指数は112.5で、前年同月比1.4%上昇しています。

物価が上がると、同じ金額の現金で買える商品やサービスは少なくなります。預貯金は大切ですが、現金だけで資産を保有していると、物価上昇によって実質的な購買力が下がる可能性があります。

そのため、日々の生活費や緊急時の資金は預貯金で確保しつつ、長期で使わないお金は投資に回すことも選択肢になります。

賃金は増えていても、給与だけで将来資金を準備しにくい

国税庁の「令和6年分 民間給与実態統計調査結果について」では、1年を通じて勤務した給与所得者の1人当たりの平均給与は478万円、前年比3.9%増となっています。

賃金が上昇している一方で、物価上昇、住宅費、教育費、老後資金などを考えると、給与の増加だけで将来の資金をすべて準備するのは簡単ではありません。

また、厚生労働省の「令和7年版 労働経済の分析」では、2024年の雇用情勢や賃金、経済の動き、労働生産性の向上や人材確保などが分析されています。働き方や雇用環境が変化するなかで、会社や給与だけに依存しない資産形成を考えることは重要です。

資産運用は、短期間で大きく稼ぐためのものではありません。将来必要になるお金を、時間をかけて準備するための手段として考えることが大切です。

公的年金だけでなく、自分の不足額を把握する必要がある

公的年金は老後生活を支える重要な収入源です。しかし、老後に必要な金額は、住居費、医療費、介護費、生活水準、退職金の有無などによって大きく変わります。

「老後にいくら必要か」は全員に共通する答えがあるわけではありません。まずは毎月の生活費、将来受け取れる年金の見込み、退職後に続く支出を確認し、自分の不足額を把握する必要があります。

不足額が見えてくると、毎月いくら積み立てるべきか、どの程度のリスクを取れるかを考えやすくなります。

新NISAで少額から長期投資を始めやすくなった

2024年から始まった新NISAでは、非課税保有期間が無期限となり、制度も恒久化されました。年間投資枠は最大360万円で、つみたて投資枠は年間120万円、成長投資枠は年間240万円まで利用できます。

また、非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされています。売却した商品の簿価分は翌年以降に再利用できるため、長期の資産形成に使いやすい制度になっています。

サラリーマンが少額から資産運用を始めるなら、まずは新NISAのつみたて投資枠で投資信託を積み立てる方法を検討しやすいでしょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

サラリーマンの投資実態|個人投資家調査から見る傾向

サラリーマンの投資実態は、収入や家族構成、勤務先、年齢によって大きく変わります。

ここでは、日本証券業協会の「2025年 個人投資家の証券投資に関する意識調査」をもとに、投資家全体の傾向を確認します。

なお、同調査は全国18歳以上の有価証券保有者5,000人を対象としており、会社員だけを対象にした調査ではない点に注意してください。

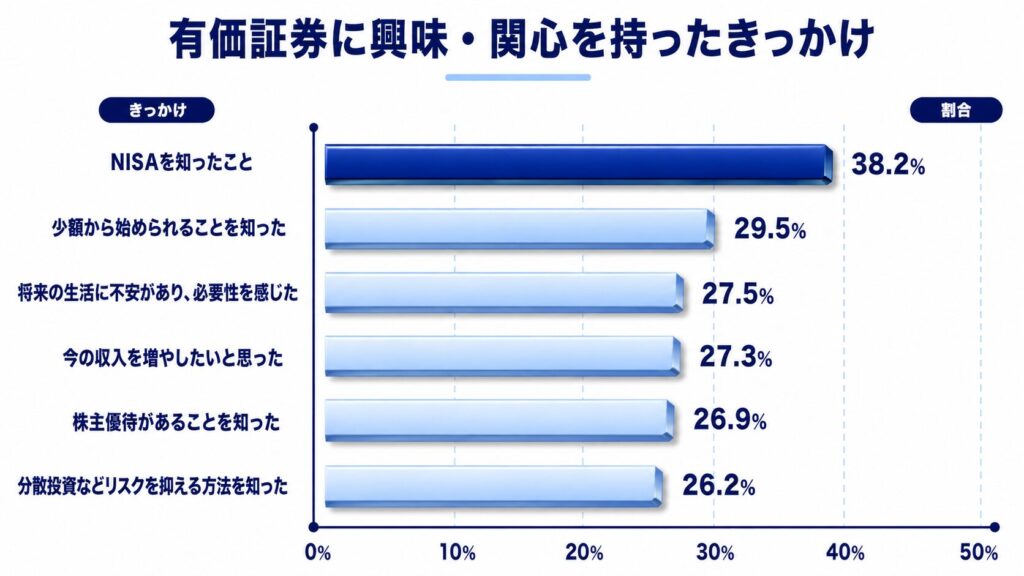

投資を始めたきっかけは「NISA」「少額投資」「将来不安」が多い

有価証券に興味・関心を持ったきっかけとしては、「NISAを知ったこと」が38.2%で最も高くなっています。

少額から始められることや、将来の生活への不安をきっかけに投資へ関心を持つ人も多く見られます。

新NISAや少額投資をきっかけに、投資を身近に感じる人が増えていると考えられます。

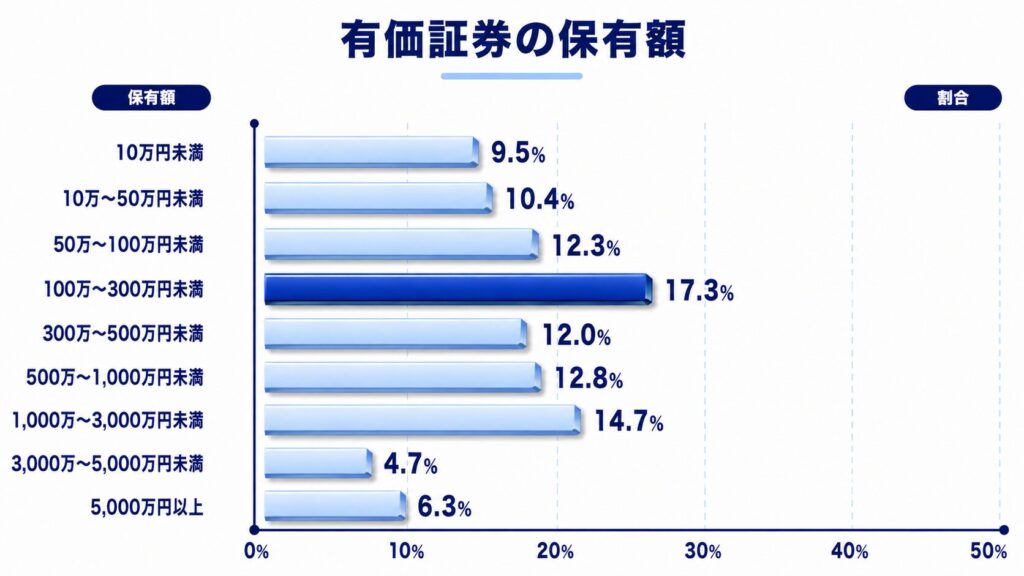

有価証券の保有額は「100万〜300万円未満」が最多

同調査では、株式・投資信託・公社債を合わせた有価証券の保有額は「100万〜300万円未満」が17.3%で最も高くなっています。

推計平均は1,048.4万円ですが、平均額は一部の高額保有者の影響を受けやすいため、目安として見すぎないことが大切です。

これから投資を始める人は、他人の保有額と比べるよりも、自分の家計に無理のない金額から始めることを優先しましょう。

投資先は株式と投資信託が中心

同調査では、保有している有価証券の種類として、株式が72.8%、投資信託が66.7%、公社債が12.2%となっています。

株式は値上がり益や配当、株主優待を期待できる一方、価格変動が大きい金融商品です。投資信託は複数の資産に分散しやすく、毎月の積立にも使いやすい特徴があります。

忙しいサラリーマンが投資を続けるなら、まずは仕組みが分かりやすく、少額から積み立てやすい商品を選ぶことが重要です。

投資先を選ぶ基準はリターンだけでなくリスク・手数料も重要

投資先を選ぶときは、期待リターンだけで判断しないようにしましょう。リターンが高い商品ほど、価格変動リスクも大きくなりやすいからです。

特に確認したいのは、次の4つです。

- どの資産に投資しているか

- 価格がどの程度変動しやすいか

- 購入時・保有中・売却時の手数料はいくらか

- 短期資金ではなく、長期で使わないお金を投資しているか

「高リターンなのに低リスク」と強調される商品や勧誘は、慎重に確認しましょう。

\ あなたに合う資産運用のプロフェッショナルを探せる /

サラリーマンにおすすめの投資先|まずは投資信託、次に株式・REITを検討

サラリーマンにおすすめの投資先は、投資に使える時間、リスク許容度、運用目的によって変わります。

初心者や忙しい人は、まず投資信託を中心に検討するとよいでしょう。個別株やREITは、商品の仕組みを理解したうえで一部に組み入れる選択肢になります。FXはレバレッジによって損失が大きくなる可能性があるため、長期資産形成の中心にはしにくい取引です。

表4. サラリーマンが検討しやすい投資先

| 投資先 | 向いている人 | 注意点 |

|---|---|---|

| 投資信託 | 少額から分散投資したい人 | 元本保証ではなく、手数料も確認が必要 |

| 株式 | 企業分析や値動きを確認できる人 | 個別企業の業績悪化や倒産リスクがある |

| 債券・債券型投信 | 値動きを抑えたい人 | 金利変動や発行体の信用リスクがある |

| REIT | 不動産に間接的に投資したい人 | 不動産市況や金利の影響を受ける |

| FX | 為替相場を学び、短期取引のリスクを理解できる人 | レバレッジにより損失が大きくなる可能性がある |

投資信託|新NISAの積立投資と相性がよい

投資信託は、複数の投資家から集めたお金を、運用の専門家が株式・債券・不動産などに投資する金融商品です。

1つの商品で複数の銘柄や資産に分散できるため、個別株を自分で選ぶよりも分散投資を始めやすい特徴があります。毎月一定額を積み立てる設定にすれば、仕事が忙しいサラリーマンでも継続しやすくなります。

ただし、投資信託も元本保証ではありません。株式型の投資信託であれば、株式市場が下落したときに基準価額も下がる可能性があります。

投資信託を選ぶときは、投資対象、信託報酬、純資産総額、過去の運用方針、NISA対象商品かどうかを確認しましょう。

株式|企業を選べる一方で価格変動は大きい

株式投資は、企業が発行する株式を購入し、値上がり益や配当、株主優待などを期待する投資方法です。

自分が応援したい企業や、成長が期待できる企業に直接投資できる点は魅力です。企業の決算やニュースを追える人にとっては、投資の学びにもつながります。

一方で、株価は景気、金利、為替、業績、世界情勢などによって大きく変動します。企業の業績が悪化したり、倒産したりした場合には、株式の価値が大きく下落することもあります。

個別株に投資する場合は、1社に資金を集中させず、投資信託などと組み合わせて分散することが大切です。

債券・債券型投信|値動きを抑えたい人の選択肢

債券は、国や企業などが資金を借り入れるために発行する有価証券です。株式よりも値動きが抑えられやすい商品もあり、運用資産全体のリスクを調整する目的で使われることがあります。

ただし、債券にもリスクはあります。発行体の信用力が下がると価格が下落することがあり、金利が上がると既存の債券価格が下がる場合もあります。

債券そのものを購入するのが難しい場合は、債券型投資信託を使って少額から組み入れる方法もあります。

REIT|不動産に少額から間接投資できる

REITは、投資家から集めた資金で不動産に投資し、賃料収入や売却益などをもとに分配を行う金融商品です。

現物不動産を購入するにはまとまった資金が必要ですが、REITであれば少額から不動産に間接的に投資できます。

ただし、不動産市況、金利、災害、空室率などの影響を受けます。株式や投資信託と同じく価格変動があるため、ポートフォリオの一部として組み入れるのが現実的です。

FX|長期資産形成の中心にはしにくい

FXは「Foreign Exchange」の略で、日本語では外国為替証拠金取引と呼ばれます。ドルやユーロなどの通貨を売買し、為替差益を狙う取引です。

FXは平日であればおおむね24時間取引できるため、仕事後に取引しやすいという特徴があります。また、個人向けの店頭外国為替証拠金取引では、通貨ペアの種類にかかわらず取引金額に対して4%以上の証拠金を差し入れ、維持する必要があります。これはレバレッジに換算すると25倍以下です。

例えば、100万円の資金で25倍の取引を行うと、取引額は以下のようになります。

レバレッジを使うと利益が大きくなる可能性がある一方、損失も大きくなります。相場急変時には、預けた証拠金を超える損失が発生する可能性もあります。

そのため、FXは「サラリーマンでも始めやすい投資先」と安易に考えるのではなく、為替相場やリスク管理を学んだうえで、余裕資金の範囲に限定して検討すべき取引です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

サラリーマンにおすすめの運用ポートフォリオ

ここでは、サラリーマン向けの運用ポートフォリオ例を紹介します。

ただし、以下はあくまで「運用に回す資金」の配分例です。生活費、税金、近い将来に使うお金、病気や失業に備える生活防衛資金は、投資資金とは分けて管理しましょう。

ポートフォリオは、年齢、家族構成、住宅ローンの有無、収入の安定性、投資経験によって調整が必要です。

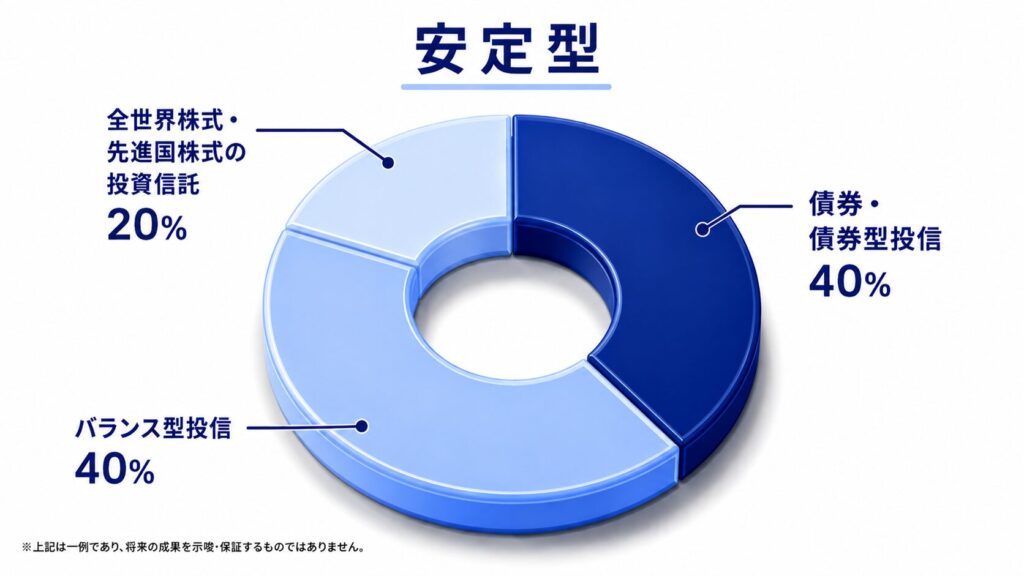

安定型|価格変動を抑えながら長期で増やしたい人向け

安定型は、大きな値動きを避けながら長期で資産形成したい人向けの配分例です。

債券やバランス型投信を多めにすることで、株式市場の下落時の影響を抑えやすくなります。

一方で、株式比率が低いほど大きなリターンは狙いにくくなります。資産を守りながら少しずつ増やしたい人に向いた考え方です。

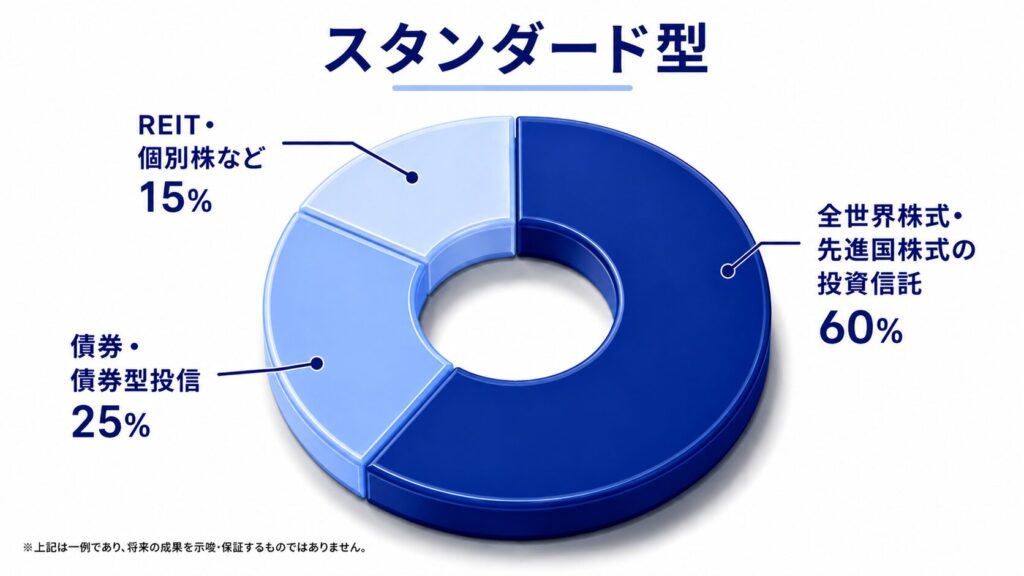

スタンダード型|新NISAで長期積立を続けたい人向け

スタンダード型は、長期で積立投資を続け、ある程度のリターンを狙いたい人向けの配分例です。

投資信託を中心にしながら、債券やREIT、個別株を一部に組み入れることで、リスクとリターンのバランスを取りやすくなります。

新NISAのつみたて投資枠を活用する場合は、まず低コストの投資信託を中心に毎月積み立て、投資に慣れてから他の商品を検討するとよいでしょう。

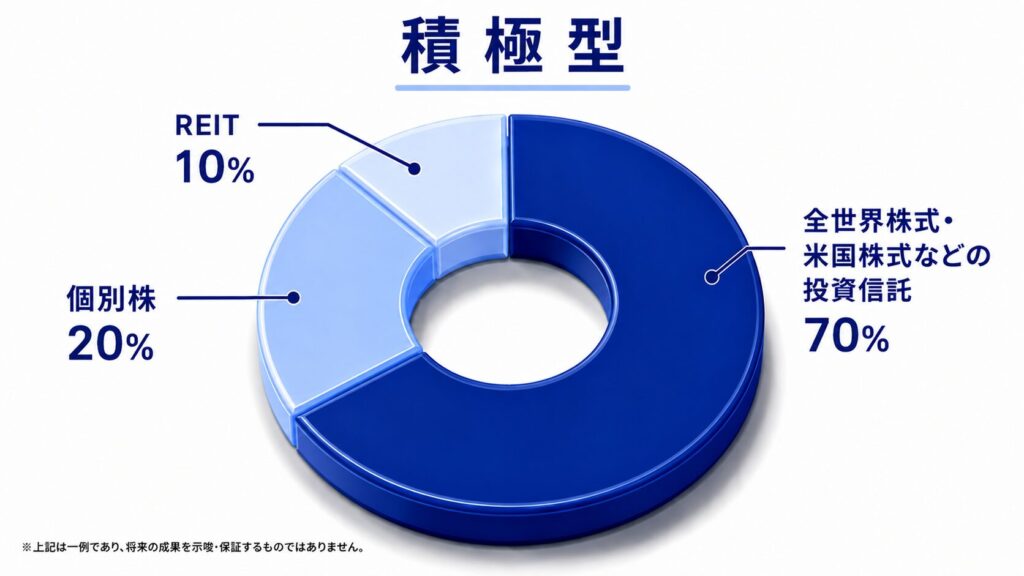

積極型|値下がりに耐えられる若年層・経験者向け

積極型は、値動きが大きくても長期で投資を続けられる人向けの配分例です。

株式比率が高いため、上昇相場ではリターンを狙いやすくなります。一方、下落相場では資産額が大きく減る可能性があります。

20〜30代で投資期間を長く取れる人でも、生活資金まで投資に回すのは避けるべきです。相場が下がったときに売却せず継続できる金額に抑えることが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

サラリーマンの資産運用の注意点

サラリーマンが資産運用を始めるときは、利益を狙う前に、守るべきルールを理解しておく必要があります。

特に注意したいのは、仕事への影響、インサイダー取引、過度なリスク、投資詐欺です。

仕事に支障がない範囲で資産運用をする

資産運用を始めると、株価や為替、評価損益が気になり、業務中に何度もスマホを確認したくなることがあります。

しかし、業務中に頻繁にチャートや資産状況を確認すると、仕事のパフォーマンスに影響します。勤務先の規程に違反する可能性もあるため注意が必要です。

忙しいサラリーマンは、短期売買よりも、積立投資や長期投資のように確認頻度を抑えやすい方法を選ぶと続けやすくなります。

資産状況の確認は、休憩時間や業務時間外に限定し、仕事に支障が出ない運用方法を選びましょう。

インサイダー取引には十分注意する

サラリーマンの場合、仕事を通じて上場企業や取引先の未公表情報を知ることがあります。その情報を利用して株式などを売買すると、インサイダー取引に該当する可能性があります。

インサイダー取引は、会社関係者などが未公表の重要事実を知りながら、その公表前に株式等を売買する行為です。利益が出たかどうか、取引金額が大きいかどうかにかかわらず、問題となる場合があります。

自社や取引先の決算、業務提携、買収、新製品、不祥事など、株価に影響し得る情報を知っている場合は、安易に取引しないようにしましょう。

勤務先に株式売買の申請ルールや社内規程がある場合は、必ず確認しておくことが大切です。

リスクを取り過ぎた取引をしない

資産運用は、生活に必要なお金ではなく、余裕資金で行うべきです。

暗号資産、FX、信用取引、集中投資などは、利益が大きくなる可能性がある一方、損失も大きくなりやすい取引です。短期間で資産を増やそうとして無理な取引をすると、家計に深刻な影響が出ることもあります。

投資を始める前に、生活費の数カ月分を目安に生活防衛資金を確保し、近いうちに使う予定のあるお金は投資に回さないようにしましょう。

また、運用状況は定期的に見直し、特定の商品や資産に偏りすぎていないか確認することも重要です。

SNSの投資勧誘や詐欺に注意する

SNSやメッセージアプリを通じて、「必ず儲かる」「短期間で資産が増える」「先生が銘柄を教える」などと勧誘される投資話には注意が必要です。

金融庁は、SNSなどをきっかけとした投資勧誘について、金融商品取引業や暗号資産交換業などの登録を受けている業者かどうかを確認することや、個人名義口座への入金指示などに注意することを呼びかけています。

警察庁の最新資料では、令和8年3月末時点の特殊詐欺の被害額は937.9億円で、そのうちSNS型投資詐欺の被害額は456.1億円、特殊詐欺全体の48.6%を占めています(暫定値)。

投資情報は、金融庁、証券会社、運用会社、取引所などの公式情報を確認し、うまい話には安易に乗らないことが大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

サラリーマンが資産運用するなら誰に相談するべき?

サラリーマンが資産運用を始めるとき、どの商品を選べばよいか、どのくらい投資すべきかで悩むことは多いでしょう。

投資に関する情報は多くありますが、すべてが自分の家計や目的に合っているとは限りません。迷う場合は、専門家に相談しながら、自分で判断できる状態を目指すことが大切です。

専門家に相談するメリット

専門家に相談するメリットは、自分の収入、支出、家族構成、運用目的、リスク許容度に合わせて資産形成を考えやすくなることです。

例えば、独身で投資期間を長く取れる人と、子どもの教育費や住宅ローンがある人では、取れるリスクが異なります。

また、投資信託、株式、債券、保険、iDeCo、NISAなどは、それぞれ目的や使いどころが違います。制度や商品を自分だけで整理するのが難しい場合は、専門家に相談することで判断材料を得やすくなります。

ただし、専門家に相談しても、最終的な投資判断は自分で行う必要があります。提案内容、手数料、リスク、途中解約時の条件を確認し、納得できない商品は契約しないようにしましょう。

IFAを活用する場合は登録状況・報酬体系・取扱商品を確認する

資産運用の相談先としては、IFA(独立系ファイナンシャルアドバイザー)も選択肢になります。

IFAは一般に、金融商品仲介業者またはその外務員として、証券会社や登録金融機関から委託を受け、有価証券の売買の媒介や募集の取扱いなどを行う立場です。複数の証券会社等と契約しているIFAであれば、取扱商品の選択肢が広がる場合もあります。

一方で、IFAだから必ず中立的、必ず手数料が安い、必ず自分に合うとは限りません。相談する前に、登録状況、所属会社、取扱商品、報酬体系、継続的なサポート内容を確認しましょう。

特定の商品だけを強く勧められる場合や、リスク説明が不十分な場合は、他の相談先と比較することも大切です。

\ あなたの条件に合うアドバイザーを無料でご紹介 /

サラリーマンの資産運用は自分で判断できる状態を目指そう

この記事では、サラリーマンが資産運用を始めるべき理由、投資実態、おすすめの投資先、ポートフォリオ例、注意点について解説しました。

サラリーマンは仕事や家庭で忙しく、投資に多くの時間を使えない人も多いでしょう。そのため、最初から複雑な商品や短期売買に手を出すよりも、生活防衛資金を確保したうえで、新NISAを活用した投資信託の積立から始める方法が現実的です。

個別株やREITは、投資に慣れてから少しずつ検討すればよいでしょう。FXやレバレッジ取引は損失が大きくなる可能性があるため、長期資産形成の中心にはしにくい取引です。

投資に自信がない場合は、専門家に相談するのも一つの方法です。ただし、提案をそのまま受け入れるのではなく、手数料、リスク、商品内容を確認し、自分で判断できる状態を目指しましょう。

\ あなたの資産を任せられるプロを探そう /

サラリーマンの資産運用に関するQ&A

\ あなたの資産を任せられるプロを探そう /

出典

総務省統計局「2020年基準 消費者物価指数 全国 2026年(令和8年)4月分」(公開日:2026年5月22日)

国税庁「令和6年分民間給与実態統計調査結果について」

厚生労働省「『令和7年版 労働経済の分析』を公表します」(公開日:2025年9月30日)

金融庁「NISAを知る:NISA特設ウェブサイト」

日本証券業協会「2025年 個人投資家の証券投資に関する意識調査 報告書」

J-FLEC「金融商品の特徴|投資の時間」

金融庁「外国為替証拠金取引について」(更新日:2020年2月21日)

日本取引所グループ「インサイダー取引規制」

警察庁「令和8年3月末における特殊詐欺の認知・検挙状況等について(暫定値)」(公開日:2026年5月1日)

金融庁「投資詐欺等に関する利用者からの相談事例等と相談室からのアドバイス等」

金融庁「それ詐欺です!SNS上の投資勧誘にご注意ください!」

日本金融商品仲介業協会「IFAに相談する」